新生向阳!#2024金麒麟最青睐基金大V评选# 火热进行中!100多位行业意见领袖,谁是您心目最具价值基金博主?→【点击投票】

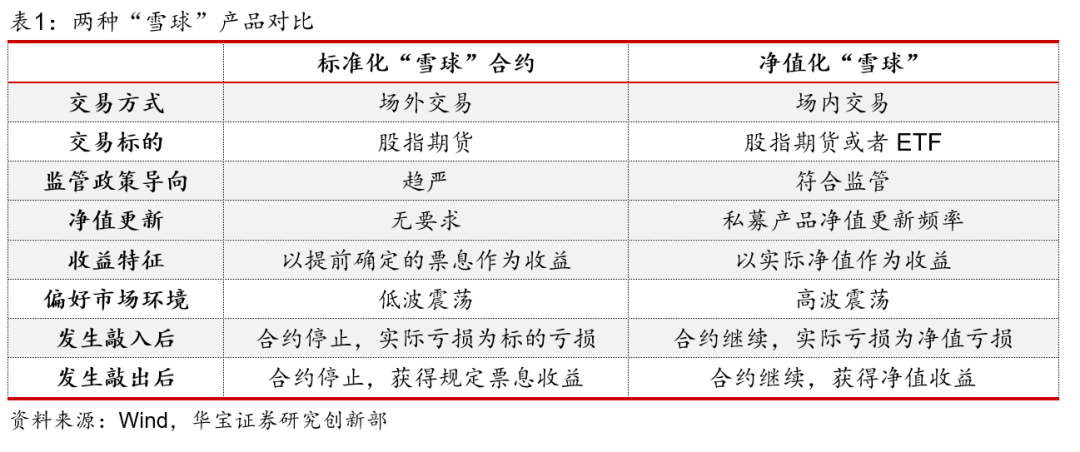

什么是净值化雪球?净值化“雪球”将场外衍生品复制过程包装成一条净值曲线,本质上属于股指期货CTA策略,投资者获取的是股指期货交易高抛低吸的收益以及市场beta的收益,可以看作是具有Smart Beta属性的类指增策略。

净值化“雪球”对比“雪球”有何不同:净值化“雪球”并非像“雪球”产品在合约到期且未敲入或者标的敲出时一次性给予票息收益,其收益将会持续体现在净值之中,对于投资者来说收益更加透明。此外,尽管“雪球”产品中投资者和管理人之间并不存在对赌关系,但两者的利益方向也并非完全一致,而净值化“雪球”则回归到传统私募的收费模式上,采用管理费+业绩提成的方式,与投资者的利益方向趋于一致。

净值化“雪球”是如何获得收益的?净值化“雪球”的收益来源与“雪球“产品相似,通过本金规模拟合一个期权买方头寸,但是投资者获取的是完整的交易台收益,其中具体收益由三部分组成,交易收益、贴水收益以及固定收益。

为什么当前市场适合投资净值化“雪球”?站在当下时点来看,代表中小盘风格的中证500、中证1000指数波动率仍处于较高位置,代表着交易机会的增多,进行Gamma Scalping操作的频率更高,“薅羊毛”的次数多了,对应的净值化雪球的对冲收益也将有机会增加。此外,当前基差的波动水平较大,这就意味着如果管理人在较为合适的点位建仓,将有概率获得较高的贴水收益。即使产品在短期内敲出,也不必担忧合约会终止,管理人将会按照既定的波动率水平开启新一轮的雪球,有效避免了再投资风险。

风险提示:本报告涉及私募基金相关内容,若您非合格投资者,请勿阅读本报告。本报告研究依赖数据可靠性、研究假设和估算方法,结果可能存在偏差。市场有风险,投资需谨慎。

01

什么是净值化“雪球”?

2020年以后,“雪球”产品迅速发展,成为了近些年最炙手可热的财富管理工具之一。 “雪球”产品广受追捧的核心原因在于,在近几年非标转标过程中,市场的赚钱效应较差,净值化产品收益不佳,“雪球”产品提供了明确票息收益、并且高于大多数固定收益类产品,获得投资者的青睐。但 “雪球”产品作为场外衍生品,其定价的不透明性也加剧了投资者对“雪球”的担忧。

由此,一些私募管理人发行了净值化“雪球”产品。净值化“雪球”将场外衍生品复制过程包装成一条净值曲线,本质上属于股指期货CTA策略,投资者获取的是股指期货高抛低吸的收益以及市场beta的收益,可以看作是具有Smart Beta属性的类指增策略。

02

净值化“雪球”对比“雪球”有何不同?

净值化“雪球”通过期权定价模型复制“雪球”交易策略,挂钩指数或ETF等标的,利用股指期货、ETF等直接参与场内交易并获得收益,使得产品具备类“雪球”的收益特征。而与传统“雪球”结构产品不同的地方在于,净值化“雪球”并非像“雪球”产品在合约到期且未敲入或者标的敲出时一次性给予票息收益,其收益将会持续体现在净值之中,对于投资者来说收益更加透明,同时净值化“雪球”由于采用场内标准化合约,因此其流动性较好,申赎也更加灵活。

此外,尽管“雪球”产品中投资者和管理人之间并不存在对赌关系,但两者的利益方向也并非完全一致。对于持有“雪球”产品的投资人,目的是期待获取稳定票息收益,相对温和的市场波动可以降低投资者对快速敲出以及敲入的担忧,标的价格在区间内窄幅震荡的时间越久,再投资风险以及损失票息收益的概率便会减小。但券商交易台获取收益的方式则有所不同,交易台寄希望于交易收益高于给出的票息收益,因此希望标的本身具有较高的波动,与投资者所期待的温和波动有所“矛盾”。而净值化“雪球”则回归到传统私募的收费模式上,采用管理费+业绩提成的方式,与投资者的利益方向趋于一致。同时,在监管导向下,对于场外“雪球”产品的监管逐步趋严,在2023年12月19日证监会发布的《私募投资基金管理办法(征求意见稿)》中提到,未来个人投资者参与雪球的门槛可能从100万元提高到1000万元,随着正式稿落地,这无疑增加了财富端销售的难度,而净值化“雪球”从净值更新上更加透明,只要符合私募产品相关的监管及合格投资者认定,最低100万元即可购买。

03

净值化“雪球”是如何获得收益的?

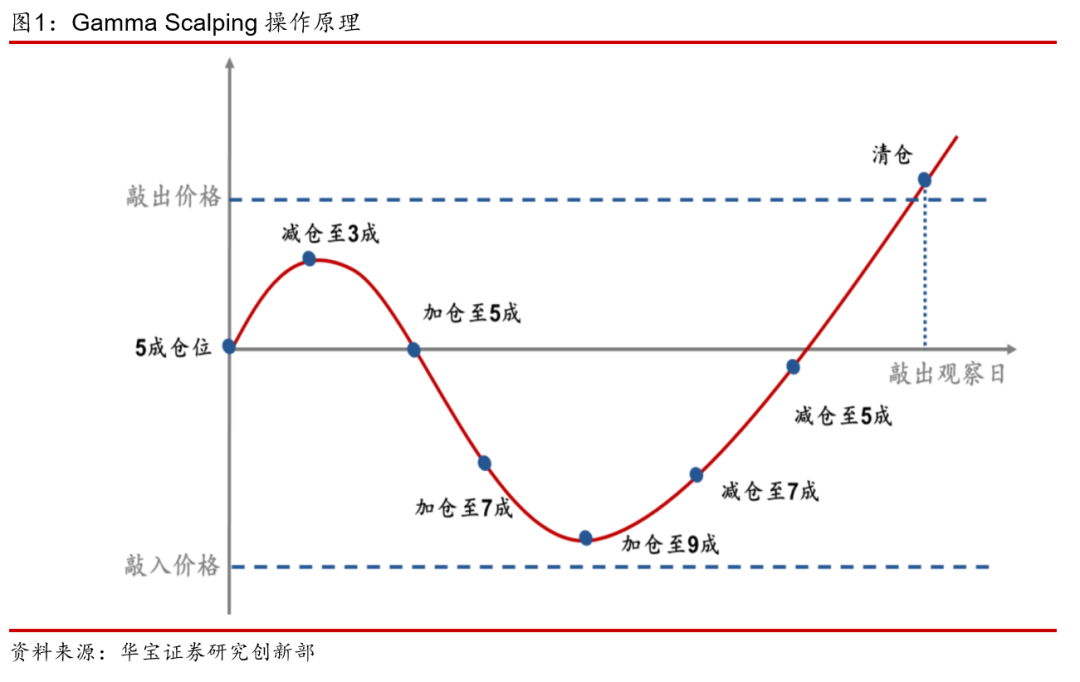

从收益来源上看,净值化“雪球”的收益来源与“雪球“产品相似,通过本金规模拟合一个期权买方头寸,但是投资者获取的是完整的交易台收益,其中具体收益由三部分组成,交易收益、贴水收益以及固定收益。交易收益指通过Gamma Scalping,在没有敲入的情况下,只需要动态平衡组合的Delta为零就可以自动对股指期货高抛低吸来获得收益,收益特征类似于网格;贴水收益则指使用股指期货进行交易时通过贴水所获得的额外的收益;固定收益主要来源于期货保证金制度所带来的额外的现金仓位。

因此在高波震荡行情下,净值化“雪球”可以持续通过Gamma Scalping来进行低买高卖,获得较为可观的收益,而当市场快速上行,净值化雪球快速“敲出”时,此时重新建立新的“合约”,仍然可以捕捉一部分上行收益,当市场快速下行时,净值化雪球“敲入”,此时净值化雪球的亏损也将在其净值中得到体现,且由于净值化“雪球”在市场下行的过程中仓位是逐步增加的,因此实际亏损将小于指数实际的跌幅。

04

为什么当前市场适合投资净值化“雪球”?

站在当下时点来看,尽管股票市场的急涨急跌已经接近尾声,上证50指数等代表大盘风格指数的波动率水平已经回复至历史常态,但代表中小盘风格的中证500、中证1000指数波动率仍处于较高位置。由此可见,当前的市场环境将提高交易的频次,进行Gamma Scalping操作的频率更高,“薅羊毛”的次数多了,对应的净值化雪球的对冲收益也将有机会增加。此外,在2024年3月26日发布的《预测市场趋势?不如看看市场波动》一文中,我们也强调了当前基差的波动水平较大,这意味着如果管理人在较为合适的点位建仓,将有概率获得较高的贴水收益的。因此前两部分保证了一定的安全垫,叠加当前市场呈现明显的底部特征,但是上涨仍需要基本面、情绪的推动,而净值化雪球的另一大优势在于即使产品在短期内敲出,也不必担忧合约会终止,管理人将会按照既定的波动率水平开启新一轮的雪球,有效避免了再投资风险。

尽管净值化“雪球”与标准化的“雪球“产品相比具有以上优势,但投资者仍旧需要依据不同的市场特征以及个人的风险偏好选择最合适的产品。比如说当市场处于阴跌状态时,此时净值化“雪球”将面临一定亏损,但“雪球”产品将依然能获得票息收益,此时“雪球”相比净值化“雪球”将获得更高收益。此外,除了标准的“雪球”合约之外,早利、香草、凤凰等结构的“雪球”也为投资人提供了更多的选择,尤其是新的巴黎”雪球”结构的出现,更降低了投资者对于“雪球”敲入的担忧。

本报告涉及私募基金相关内容,若您非合格投资者,请勿阅读本报告。

本报告部分结论依赖研究假设和估算方法,可能产生一定分析偏差。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)