新生向阳!#2024金麒麟最青睐基金大V评选# 火热进行中!100多位行业意见领袖,谁是您心目最具价值基金博主?→【点击投票】

最近,有色金属可谓是霸占各类头条,截至2024年4月15日,有色金属年初以来涨幅已达到16.73%,在申万行业排名第二,扛起了市场反弹的重要旗帜。什么是有色金属,有色金属最近为什么涨幅这么大?今天,一文带你速览有色金属行业及发展前景。

有色金属是什么?

品种繁多的金属通常被分为黑色和有色两大类。其中,黑色金属包括铁、锰、铬,以及它们的合金。除铁、锰、铬外的其余八十三种金属都被称作有色金属。此外,广义的有色金属还包括有色合金,即以一种有色金属为基体(该基体含量通常大于该合金的50%),加入一种或几种其他元素而构成的合金。

有色金属不仅是国民经济发展和百姓日常生活的重要物资,它还是国防工业与科技发展的必要原料。包括航空航天、汽车、机械、电力、通讯、建筑等在内的绝大多数行业的发展都离不开有色金属。无论是导弹、火箭等尖端装备,还是原子能、通讯等尖端技术,所涉及的构件或部件大都是由不同品种的有色金属制成。因此,世界各国,尤其是工业较为发达的国家,纷纷发展有色金属行业并增加有色金属资源的储备。由此可见,有色金属是提升国家综合实力和保障国家安全的关键性战略资源,与国家发展息息相关。

中国作为有色金属的第一大生产国,历经多年的研究与发展,在包括复杂低品位有色金属资源的开发和利用等方面取得了显著的进步。

有色金属的产业链如何细分?

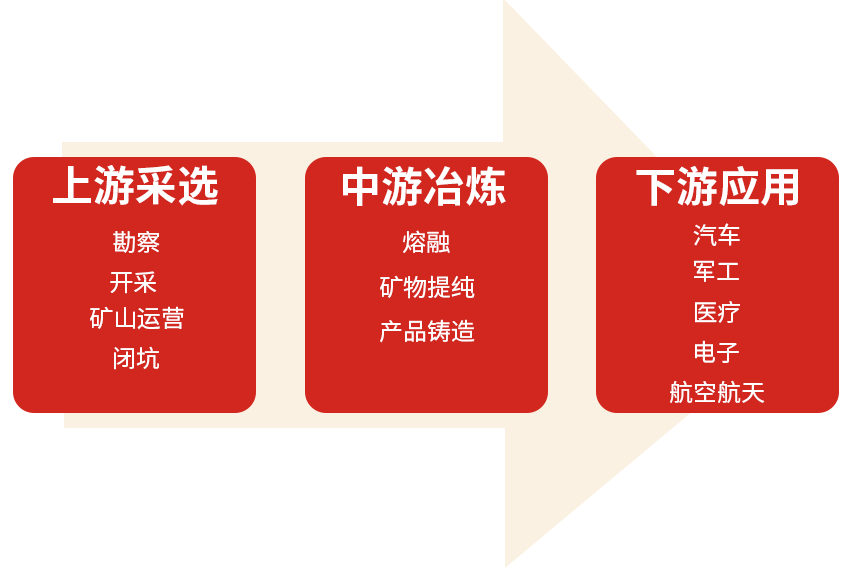

有色金属行业所涉及到的细分金属品类较多,各细分金属品类的产业链之间也存在细微的差别。整体上,有色金属产业链可分为:上游矿产采选,中游冶炼加工,下游产品应用。若上中下游再进行细分,上游采选包括勘察、开采、矿山运营以及运营结束后的闭坑。中游冶炼包括熔融、矿物提纯以及产品铸造。下游应用涉及到的领域较广,包括汽车、军工、医疗、电子、航空航天等。

图1:有色金属产业链上中下游情况

因为很多有色金属品类的资源端相较冶炼端产能的稀缺性,随着采掘与运营的持续推进,产业链利润逐渐向上游转移。我国有色金属行业矿端与冶炼端一体化程度较高,很多上游公司建有配套的冶炼产能。同时,许多中游冶炼端的企业为了提升盈利能力,也积极布局矿端业务。

从分布来看,我国有色金属相关企业主要分布在云南、新疆、内蒙古、广西等地,而东南沿海、华中地区则较少。这与我国各类矿产资源分布情况基本相符。从行业发展动向来看,当下,我国有色金属行业在冶炼与加工环节已发展得较为成熟,行业内的业务布局更多集中在持续消耗的矿端。

什么影响有色金属的价格?

有色金属的价格可能受到供需关系、地缘政治风险、实际利率等多种因素的影响。这也使得有色金属可能表现出包括商品属性、避险属性、金融属性等在内的诸多不同的属性。不同的有色金属品种在特定属性上所表现出来的强度存在差异。

(1)金融属性

黄金是金融属性的典型代表。黄金在其金融属性影响下的定价逻辑,可以简单理解为名义利率与通胀的相对运行节奏变化。由于在美元主导的国际货币体系下,黄金不生息,但美债却有利息,所以美债利率下降会提升黄金的吸引力。同时,黄金是抗通胀的,但美元却会随通胀贬值,高通胀预期会提升黄金吸引力。因此,参考历史数据,黄金价格与实际利率(名义利率-通胀)常呈现出负相关关系。黄金的金融属性是当下美联储停止加息以及市场预期美联储降息临近阶段,黄金价格持续上行的主导因素。

(2)货币属性

黄金也是货币属性的典型代表。由于黄金本身用美元计价,若黄金价值不变,则美元上涨时金价下行,反之亦然。同时,黄金与法定货币存在替代关系,故金价与美元常呈现负相关性。在全球法定货币的信用体系出现震荡时,全球央行通常会选择购买黄金。黄金需求提升,带动金价同步上行。2022年以来,随着实际利率走高,金价中枢也同步抬升。该金价走势主要源于美欧央行在疫后大幅扩表,流动性超发下美元等主权货币信用降低。同时,受俄乌冲突等地缘政治风险影响,全球央行纷纷大幅提升黄金储备,以提升储备资产安全性。由此,黄金货币属性对金价的边际影响逐渐增大。

(3)避险属性

当然,黄金也是避险属性的典型代表。在面临不确定性或危机时,投资者存在将资金转移到相对更安全和稳定资产的倾向。在避险需求的驱动下,投资者会减少对股票、商品等风险资产的配置,转而增加黄金、美债等避险资产。在当下俄乌冲突、巴以冲突等地区冲突不断加剧的大背景下,投资者配置黄金以避险的需求整体明显提升,因而带来了金价中枢的抬升。不过,风险事件对于金价的影响更多是“脉冲式”的,因为当突发情况被充分消化后,避险情绪会逐渐趋于平静。避险情绪对金价影响影响的持续性,更多取决于风险事件对全球经济和资本市场所造成影响的持续性。

(4)商品属性

有色金属的商品属性主要表现为供需关系的变化对商品价格走势的影响。在全球经济相对平稳的阶段,相较黄金,铜铝等工业金属的商品属性对各自价格的影响会体现地更为充分。以铜为例,我国在01年加入WTO后,经济高速发展。2001-2007年间,我国铜消费量增长迅速,在国内产量无法满足需求的背景下,铜价一路攀升。

2008-2010年间

国家出台“四万亿”投资计划,有效提振了房地产、基建、制造业等方面的铜需求,铜价继续波动上行。

2011-2015年间

高铜价推动铜产量继续快速释放,但美联储收紧流动性对铜需求造成抑制,供大于求的格局下,铜价进入下行周期。

2016-2017年间

全球央行投放流动性带动铜需求上行,叠加国内供给侧改革的影响,铜价明显上扬。

2018-2019年间

美联储持续加息收紧流动性,我国金融去杠杆,致使铜需求持续下行,对铜价造成拖累。

2020-2021年间

为有效摆脱疫情影响,欧美各国大幅投放流动性,带动铜需求复苏,铜价V型反弹,创历史新高。

2022-2023年间

在美联储激进加息压制流动性的情况下,铜需求受到抑制,铜价表现为震荡。今年年初以来,全球新能源领域对铜需求增长迅速,而供给端受制于资本开支、品位下滑、产地局势动荡等因素影响,铜的供需格局显著趋紧,带动铜价打破震荡格局,明显上行。

鑫元基金基金经理刘俊文认为,从宏观环境来看,当下全球央行资产负债表扩张,纸币信用下降,包括有色金属在内的资源品通常受益,因为它们被视为价值存储的实体资产。从供需角度来看,以铜、铝为代表的多个金属品类在供给端存在诸多限制因素,而光伏、新能源车等新兴产业迅速发展,同时全球制造业底部回升共同支撑需求回暖。展望未来,美联储降息前夕,实际利率预期下降、美元信用体系震荡、全球局势动荡的大背景下,属于有色的行情在基本面的支撑下,虽已录得涨幅,但很可能仍将持续。

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)