更大的暴风雨还在路上

本文来源于Liberty Street Economics by Simon H. Kwan and Louis Liu,February 6, 2023

主要结论

本轮联邦基金利率上调有望扭转紧缩周期开始时实际基金利率与中性利率之间的历史性巨大差距。与过去的货币紧缩周期相比,金融市场的反应更快、更强烈,部分原因是这一巨大差距和美联储的前瞻性指引。历史经验表明,考虑到差的规模,金融状况可能会收紧得更多。

正文

01

引言

金融市场在商业周期如何在美国经济中波动和传播方面发挥着核心作用。由于货币政策通过各种传导渠道影响实体经济活动,金融市场渠道首先决定政策传导的速度和程度(Bernanke、Gertler 和 Gilchrist 1999)。因此,了解金融状况收紧的程度可为调整货币政策提供重要反馈。

在过去的货币紧缩事件中,整体金融状况的紧缩程度取决于货币紧缩持续的程度和持续时间,以及紧缩开始时的普遍经济状况。具体而言,货币紧缩的程度取决于通胀压力以及紧缩开始时经济的强劲程度。在过去的周期中,联邦基金利率的增长幅度从大约 1 个百分点(1965-66 年)到超过 10 个百分点(1977-80 年)不等。

这份报告比较了当前和过去货币紧缩周期之间金融市场反应的规模和速度。我们专注于分析长期利率、股票价格和信用利差,因为它们直接影响资本成本,进而影响实体经济活动。由于当前的紧缩周期可能仍在继续,金融市场的反应仍可能发生重大变化。然而,将当前金融市场变化与之前紧缩周期中的变化进行比较,可以看出调整的速度。

02

货币紧缩周期

图 1 显示了战后 15 个货币紧缩周期。前 11 个周期是按照 Adrian 和 Estrella (2008) 中的方法确定的。这假设当联邦基金利率连续两个月上升 0.25 个百分点(25 个基点)或更多时,紧缩周期开始。当 (1) 联邦基金利率高于前 12 个月至后 9 个月的任何时间并且比该期间开始时高至少 0.5 个百分点,或 (2) 联邦基金利率高于前6 个月至 6 个月后的任何时间,比这些端点的平均值高 1.5 个百分点。

自 90 年代末以来,前瞻性指引成为重要的货币政策工具(Bernanke 2020)。因此,我们根据联邦公开市场委员会 (FOMC) 的信息来确定紧缩周期,因为金融市场总是具有前瞻性。例如,前瞻性语言首次出现在1999年5月FOMC会后的新闻稿中。尽管委员会在那次会议上决定不加息,但会后的新闻稿表明,联邦公开市场委员会偏向于货币政策立场的坚定。因此,我们假设1999-2000年的紧缩周期从5月开始,尽管政策利率直到6月才增加。

对于当前的紧缩周期,委员会预计在 2022 年 1 月的会议后,“很快就会适当提高联邦基金利率的目标区间。” 在 2022 年 12 月的 FOMC 经济预测摘要 (SEP) 中,FOMC 参与者对 2023 年联邦基金利率的预测中值为 5.1%,而 2022 年为 4.4%。在此,我们直接假设联邦基金利率根据联邦基金期货的预测,利率将在今年年中左右达到 5.1%。因此,假设当前的紧缩周期将从 2022 年 1 月持续到 2023 年 5 月,将联邦基金利率从 0.08% 上调至 5.1%。

03

联邦基金利率

就联邦基金利率的持续时间和变化而言,每个紧缩周期都是独一无二的。并非所有的紧缩周期都伴随着经济衰退。在过去的紧缩周期中,联邦基金利率的中位数增幅为 2.57 个百分点,紧缩速度的中位数为每月 0.20 个百分点。对于当前周期,根据 SEP 预测,预期紧缩幅度为 5.02 个百分点,平均每月 0.31 个百分点,均远高于中值。

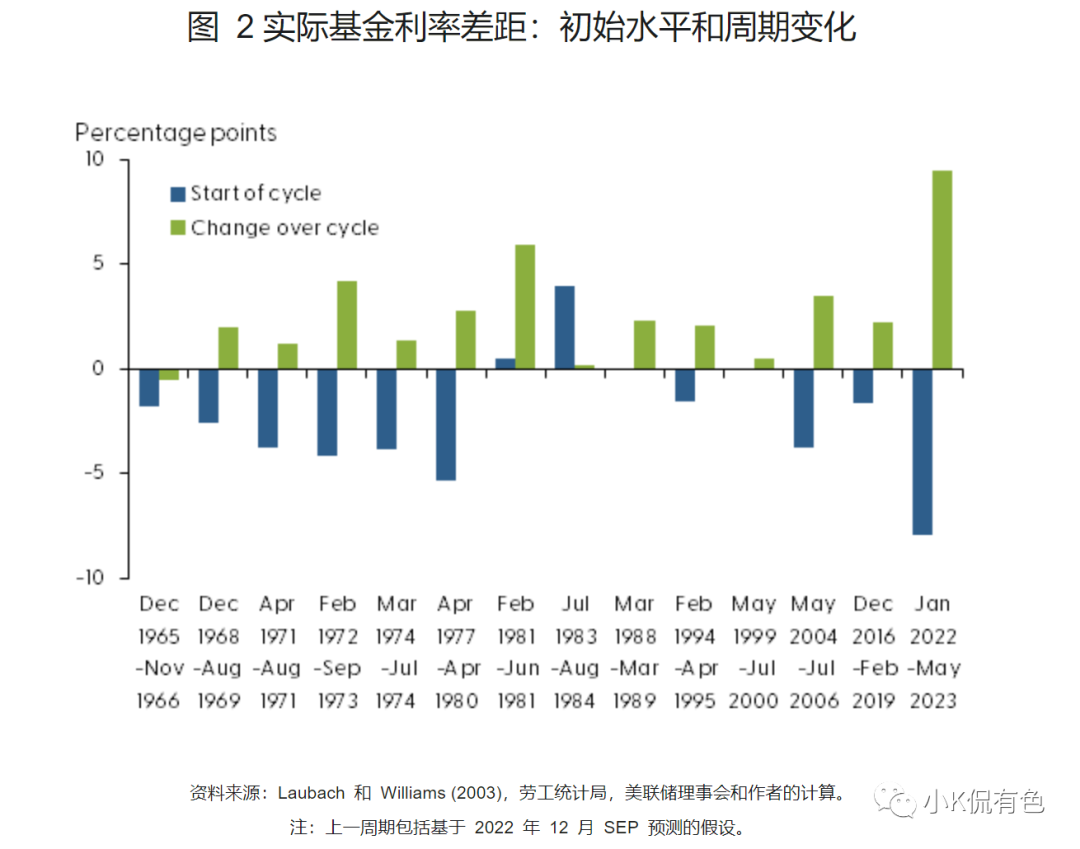

为了在紧缩开始时控制货币状况,我们计算实际基金利率差(通过从名义联邦基金利率中减去通货膨胀率和实际中性利率)。实际基金利率差越小或越负,经济中的货币宽松程度就越大。我们使用过去 12 个月消费者价格指数 (CPI) 的变化来衡量通货膨胀率。尽管当前的 CPI 通胀率不能完全代表预期通胀率,但直到 1980 年才开始的专业预测员预期未来一年通胀率调查为过去六个紧缩周期提供了类似的定性结果。我们使用 Laubach 和 Williams (2003) 估计的实际中性利率。对于当前周期,我们使用 0.5% 的实际中性利率,这是 12 月 SEP 的 2.5% 长期基金利率中值与 2% 目标通胀率之间的差值。

图 2 显示了每个紧缩周期开始时的实际基金利率差(蓝色条)。当前周期开始时的实际基金利率差距为 –7.9%,是所有紧缩周期中最大的,部分原因是高通胀。图 2 还显示了每个紧缩周期结束和开始之间实际基金利率差距的差异——这反映了差距缩小了多少(绿色条)。假设当前紧缩周期结束时基于 12 月 SEP 的通胀率为 3.1%,则当前周期结束时的实际基金利率差将为 1.5%。如果美联储在当前周期结束时通过提高利率和降低通胀成功将基金利率差距缩小 9.4%,这将是有记录以来最大的差距缩小。

04

长期利率与股票价格

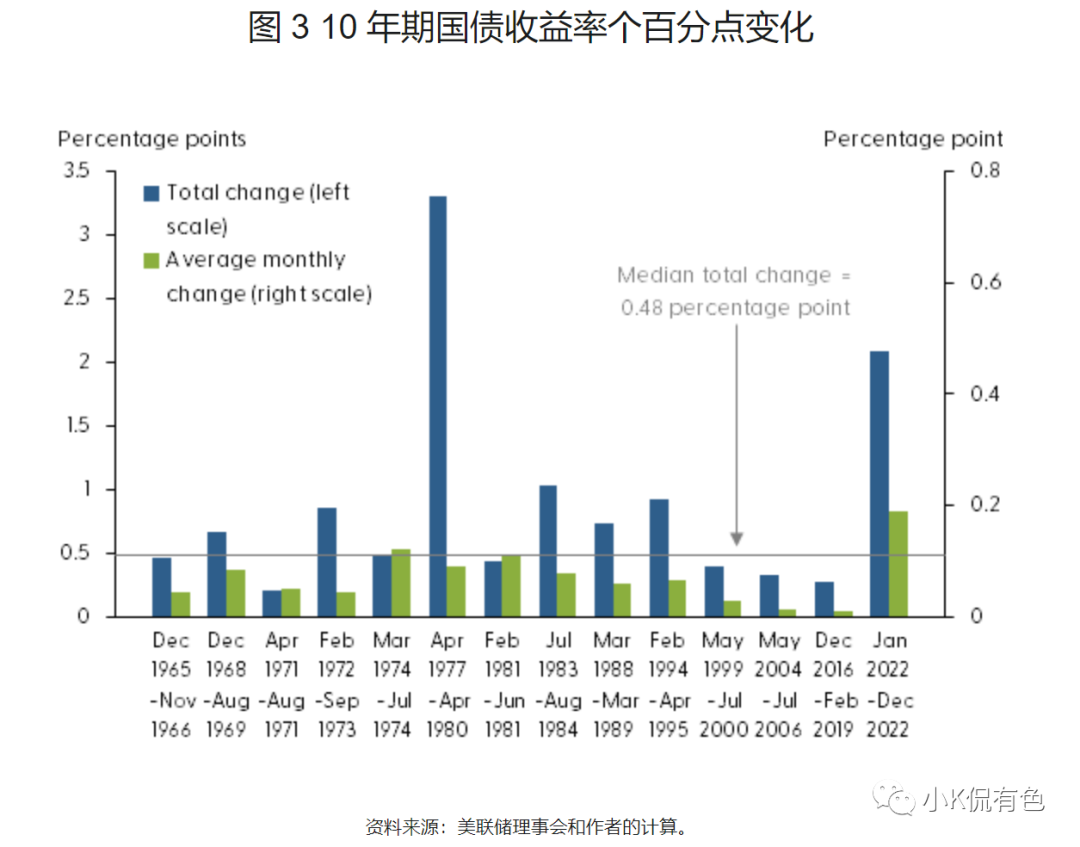

当前 10 年期国债利率的增长是所有紧缩周期中第二大增长,如图 3 中的蓝色条所示。此外,绿色条显示这种增长速度是前所未有的。研究表明,资产价格对预期货币政策变化的反应基本上为零,而它们对意外变动的反应很大且非常显着(Kuttner 2000)。因此,在前瞻性指引之前,每次货币政策收紧都可能包含未完全纳入资产价格的意外信息;因此,如果没有事先沟通,金融市场就会对每次紧缩做出反应,直到周期结束。

有了前瞻性指引,市场参与者可以形成对紧缩周期的预期,包括预期的持续时间和紧缩幅度。由于预期的紧缩在紧缩周期结束之前就已完全纳入资产价格,这部分解释了当前周期中长期利率的上升速度。

经济学家普遍持有的观点是,长期利率往往比短期利率对实体经济活动的影响相对更大。这在一定程度上是由于我们金融体系中固定利率的长期债务合同占很大比例,包括固定利率抵押贷款、定期贷款和公司债券,其利率通常与长期国债利率挂钩。因此,长期利率的快速上升将使经济降温的速度比之前的周期更快。

高于国债利率的合同利率,称为利差,是金融状况的另一个决定因素。利差反映了贷方在向有风险的借款人提供债务融资时所要求的风险溢价。在过去的收紧周期中,债券利差并不总是收紧,基准 Baa 级债券利差的中值变化接近于零。目前,Baa 利差仅扩大了约 0.06 个百分点,相对于长期国债利率的大幅上涨幅度较小。

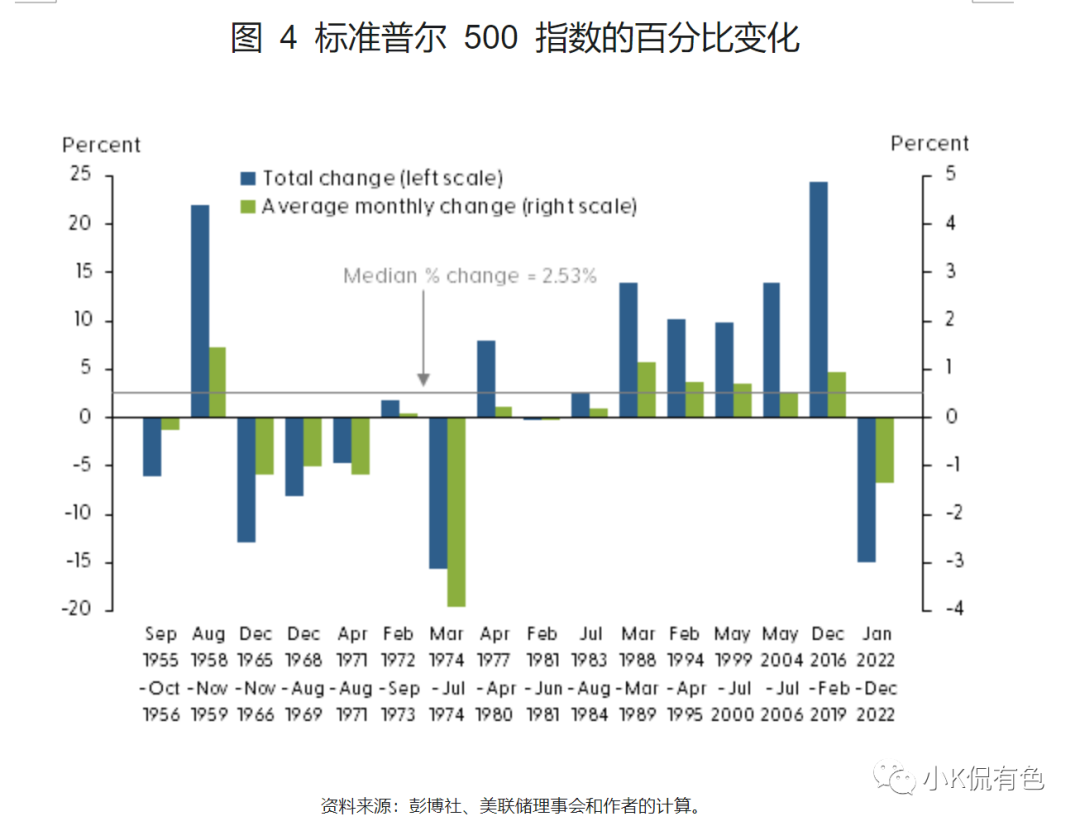

在之前的紧缩周期中,股价最初下跌但有时反弹,以净收益结束紧缩周期。图 4 显示,在过去 15 次紧缩事件中,有 5 次股价出现净下跌。标准普尔 500 指数在之前周期中的中值变化为 +2.53%。无论是当前股价的跌幅,还是以股价月均变化衡量的跌幅速度,都比历史平均水平大。股票估值,例如市盈率,表现出类似的模式。

将当前债券利率和股票价格的变化与之前持续时间更长的完整紧缩周期的变化进行比较,反映出前瞻性指引已经提前加载了当前周期中金融市场反应的概念。这与货币政策的立场比联邦基金利率所暗示的更紧缩是一致的(Choi 等人,2022 年)。重复分析以控制循环持续时间会产生定性相似的结果。

05

过去的见解

我们可以从历史中学到什么来了解金融状况在这个紧缩周期结束时会如何发挥作用?紧缩周期开始时的货币状况与利率和股价收紧之间的历史关系可能会提供一些线索。对联邦基金利率变化的实际基金利率差进行回归会产生显着的负相关关系:更负的实际基金利率差往往伴随着联邦基金利率的更大增长。鉴于当前周期中存在较大的负实际基金利率缺口,历史表明联邦基金利率的总涨幅可能大于预期。

对实际资金利率缺口对股价变化的回归得出显着的正相关关系,这意味着实际资金利率缺口越负,紧缩周期中股价的跌幅越大。当我们使用这种历史关系来评估负基金利率缺口下的股价时,预计股价将进一步下跌。基金利率差与债券利差之间的历史关系也要求债券市场进一步收紧。总而言之,由于当前周期开始时基金利率差距创历史新高,过去的经验表明金融状况可能会随之收紧。

06

结论

当前联邦基金利率的上升预计将扭转周期开始时历史上较大的负实际基金利率差。成功缩小实际基金利率差将取决于大幅降低通货膨胀率。相对于历史,当前周期中国债和普通股收紧的规模和速度都很大,部分原因是差距较大和美联储的前瞻性指引。虽然金融状况的迅速收紧预计会相对较快地减缓经济增长,但鉴于需要弥合的实际利率差距很大,历史经验表明金融状况进一步收紧的可能性更大。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)