瑞达期货研究院

事件

2024 年一季度新增社融12.93 万亿,同比少增1.59 万亿,其中,3 月新增4.87 万亿,同比少增5083 亿元,存量社融同比增速为8.7%,环比下降0.3pct;一季度新增信贷9.46 万亿,同比少增1.14 万亿,其中3 月新增3.09 万亿元,同比少增8000亿元。M1 同比增长1.1%,环比下降0.1pct;M2 同比增长8.3%,环比下降0.4pct。

解读

2023年四季度央行释放适度平滑信贷波动的信号叠加2023年同期基数高,2024年一季度社融同比少增。3月社融同比增速较前两个月下行,但是仍然高于名义GDP增速。企业债融资持续改善,信贷方面,中长期贷款偏弱,地产和企业投资信心还需要呵护。3月M2、M1同比持续下行,居民、企业存款均少增,居民存款高增缓解。4月以来经济层面有所好转,居民出行消费及电影市场恢复已经超过2019年同期水平,或是债市对3月金融数据表现平淡的原因。

图1:社融规模及增速

资料来源:Wind

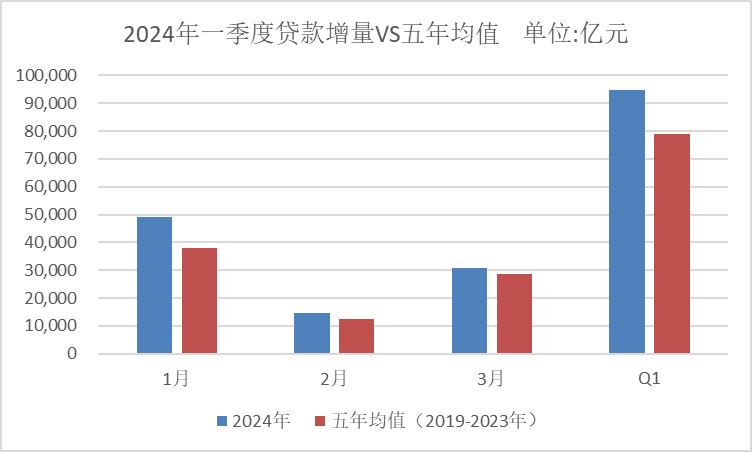

资料来源:Wind1、一季度新增人民币贷款9.46 万亿,同比少增1.14 万亿,其中,3月新增人民币贷款3.09 万亿元,同比增长8.7%,同比少增8000亿元。2024年3月及一季度贷款增量高于过去五年同期信贷增量均值,绝对数值并不低。

图2:20224年一季度贷款增量及过去五年历史均值对比

资料来源:Wind

资料来源:Wind2、政府债发行进度偏慢,对社融支撑不足。一季度政府债新增1.36万亿,同比少增4693亿。3月政府债新增4642亿,同比少增1373亿;其中,地方债新增2814亿,同比少增1762亿,专项债新增2532亿,同比少增1597亿。2023年四季度政府债发行量较大,2024年一季度在地方化债背景下,地方政府债发行节奏放缓,并无明显规律表面二季度一定会加快政府债发行节奏,关注超长期特别国债的发行。

图3:近两年政府债发行节奏

资料来源:Wind

资料来源:Wind3、表外融资需求改善,未贴现银行汇票贡献较大。3月表外融资新增3768亿,同比多增1846亿,其中,未贴现汇票新增3552亿,同比多增1760亿;信托贷款增加680亿,同比多增725亿;其他增量有限。

图4:社融细分项对比

资料来源:Wind

资料来源:Wind4、直接融资持续增长。在市场利率下行趋势中,信用债融资成本处于低位,企业加大发债融资,3月企业债券净融资新增4608亿元,同比多增1251亿元。2023年四季度央行提出在社融中提升直接融资占比,预计2024年直接融资规模有所提高。

图5:企业债融资情况

资料来源:Wind

资料来源:Wind5、贷款增速持续下行,中长期贷款增长放缓。3月新增人民币贷款3.09万亿元,同比少增8000亿元,增速由2月的10.1%下降至9.6%,主要受制于去年同期基数较高和中长期贷款增长放缓,3月新增中长期贷款2.05万亿元,同比少增6532亿元。3 月表外融资新增3767 亿,同比多增1848亿,政策对地产支持加大。

6、居民、企业各期限贷款均同比少增,企业中长期贷款拖累明显。(1)3月居民贷款新增9406亿,同比少增3041亿。其中,短期贷款新增4908亿,同比少增1186亿;中长期贷款新增4516亿元,同比少增1832亿元,增速为18.3%,或与3月二手房成交增加、居民提前还贷减少有关。鉴于一季度TOP100房企销售总额同比下降49%,居民中长期贷款能否持续改善有待考察。清明假期消费数据显示人均出行支出已经恢复至2019年同期水平,消费需求改善,未来随着消费以旧换新行动方案的落地,居民在汽车和家电等方面的消费可能会增加。(2)3月企业贷款新增2.34万亿,其中,中长期贷款1.6万亿元,同比少增4700亿元,增速回落至14.2%,2月增速为15%。中长期贷款处于历史次高水平,不算低。3月地产低迷,建筑业开工偏慢,制造业贷款水平维持高位。央行新增5000亿PSL额度已经全部发放,新设5000亿再贷款支持企业科技创新和技术改造,利率1.75%,企业贷款在政策支持下或能保持强劲。

图6:居民、企业中长期贷款

资料来源:Wind

资料来源:Wind图7:企业新增贷款结构

资料来源:Wind

资料来源:Wind7、企业与非银拖累存款少增,防资金空转有一定成效。3月存款新增4.8万亿,同比少增9100亿,其中,居民存款新增2.83万亿,同比少增774亿,企业存款新增2.07万亿,同比少增5330亿;财政存款减少7661亿,同比减少751亿;非银存款减少1500亿,同比少增4550亿。企业存款少增一方面与存款利率持续下行有关,另一方面,监管严防高息揽储、手工补息,套利属性强的存款会持续压制,资金空转现象有所缓解。基金持续赎回、季末银行将理财资金转移至表内等原因导致非银存款减少。

8、M1、M2增速持续回落。3月人民币存款增速降至9.6%,其中,M1同比增长1.1%,环比下降0.1pct。2月M1增速是历史低位,3月M1持续低位,新房销售偏弱、存款定期化问题依然存在,企业开工意愿不足,共同拖累M1同比增速,资金活化意愿有待提升。M2同比增长8.3%,环比下降0.4pct,信贷空转情况有所改善导致企业存款同比少增或是M2下行的主要原因。M1-M2边际收窄,较上月回升0.3pct至7.2%。财政政策支撑下,M1、M2继续下行空间或有限。

图8:企业新增贷款结构

资料来源:Wind

资料来源:Wind总结:3月金融数据整体不算差,经济结构分化延续,“制造业强、基建稳、地产弱”,居民借贷意愿弱、企业强,4月政治局会议对于宏观政策的基调预计不会有大的改变。对于金融数据总量不应过于执着,关注信贷平稳、存量资产运用效率和新增贷款投向或许更有意义,以下几点变化值得关注:1、央行引导金融机构加强信贷盘活存量、均衡投放,一季度信贷增量占全年比重回落至过去5年40%的水平,熨平季节性波动,平稳是首先要考虑的。2、在央行结构性货币政策的指导下,商业银行信贷结构得到优化。3月末制造业中长期贷款、普惠小微贷款、绿色贷款等增速均在20%-30%,直接融资不断为科技创新发展助力。3、资金成本进一步下降。企业贷款利率和个人住房贷款利率下降至3.7%,薄弱缓解和重点领域贷款利率下行更多,不同行业的融资利率差异化显现,与经济转型要求适配。4、央行首次提出关注长期收益率的变化,预计未来降息的空间不大。

宏观统一署名

研究员:

许方莉 期货从业资格号F3073708 期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

免责声明

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)