马上五一小长假了,一大早,很多人就问:老师有没有什么节前布局,节后收割的策略啊?

01

节前红包策略——跨式期权组合

额!平时我们都在说注意长假风险,避免节后跳空行情。不过呢,不过投机市场,收益永远是与风险伴生的,规避了风险,自然也与收益无缘。当面对长假潜在的高风险高收益局面的时候,通常的想法,当然是如果我们能够准确的预测节后市场会向哪个方向跳空,那么节前就在哪个方向上布局持仓。

而这是典型的基于预测的世界观去做交易决策,也是最符合我们常规认知的,但是这种决策往往表现得强大而脆弱。预测对了,利润丰厚,预测错了,亏损也很感人。

方法论告诉我们,如果一个问题没法解决,有一个办法是绕过这个问题,建立新的解决框架,在新的框架里,该问题不需要处理,也就不再是问题了。

既然跳空方向难以预知,那我们不妨跳出这个框架,把目光放到跳空这个事本身上,借助期权这个交易工具,只要节后的跳空足够大,不管朝哪边跳空,我们都能获利。

这样的策略还真有!

这便是期权的买入跨式组合策略。这种策略的应用场景是对于后市方向判断不明确,但是认为会有显著波动的情形,也就是说标的会朝着任意方向发生大幅变化的情况。

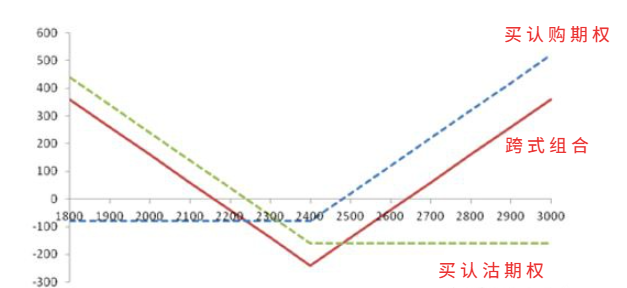

具体的构建方法是买入具有相同行权价、到期日及数量的认购期权和认沽期权。

上图为买入跨式组合策略构建图,中间红色曲线为跨式组合损益图。策略开始同时买入认沽和认购期权,权利金是净支出,也是最大的潜在成本。在标的价格上涨时,认购期权获利,认沽期权亏损,价格无限上涨,认购期权利润无限扩大,而认购期权最多亏损权利金。反过来,若是价格不断下跌,则认沽期权获利不断增加,认购期权最多亏损权利金。

上面这个策略损益图,其实是剔除了时间价值后的,也就是默认我们的跨式组合会持仓到期权到期日,但其实一般我们不会持仓这么久,我们通常节后就会平仓,这样我们还能收回相当一部分权利金。

02

跨式期权组合为什么能获利

(下面内容比较硬核,需要一定期权的理论知识基础才能理解,不想看的朋友,可以直接跳到最后一部分:跨式组合策略实例。)

现在我们按照节后就平仓的方案来梳理一下一套跨式期权组合,它的风险来源和利润来源都有哪些。

利润来源:1、delta的非同步变化。

首先Delta表示标的价格变化对期权价格的影响,而且看涨期权Delta的值和标的价格成正比,看跌期权Delta的值和标的价格成反比。

这是一个比值指标,比如某看涨期权当前的delta值是0.8,那么意味着当期货标的价格涨1块钱,对应的期权价格涨0.8元,反过来,如果某看跌期权当前的delta值是-0.8,那么意味着当期货标的价格涨1块钱,对应的看跌期权价格跌0.8元。

我们还可以把Delta的绝对值理解为期权变成实值的概率,也就是说标的上涨时,虚值看涨期权成为实值期权的概率增大,所以Delta值增加,实值越深,delta越接近于1。同理虚值看跌期权成为实值期权的概率降低,所以Delta减小。

用期权T型图实例来看会更清楚,图中对于认购期权,行权价越低,意味着实值越深,到期后仍旧维持实值的概率也越大,其delta也越接近与1,对于这样的期权,当期货标的价格上涨1,期权价格涨幅也非常接近1。对于认沽期权,行权价越高,则意味着实值越深,delta也就越接近于-1。

这样一来,在双买策略中,假设后市突破上涨,由于买入看涨期权的Delta在增加,买入看跌期权Delta在减小,所以在标的上涨相同的情况下,看涨期权价格上涨的幅度是大于看跌期权价格下降的幅度的。相反,标的大跌的情况也是一样的道理,这就是组合盈利的来源之一。

利润来源2:标的波动率的增长

另外标的突破大涨或者突破大跌时,通常会伴随隐含波动率的上升,隐含波动率无论对看涨期权还是看跌期权的价格影响都是正向的,即隐含波动率增加,看涨期权和看跌期权的价格都上升,反之则都下降,这种影响用希腊字母Vega表示,也是组合盈利的来源之一。甚至可以利用这一点,专门做多波动率。

原理可能不太好理解,但是我们只要知道一点:那就是只要波动率增加,对于我们手上双买的认购期权和认沽期权,都是正向受益的。

风险来源:时间价值流逝

前面分析了,对于期权双买策略而言,delta和vega都是朋友,都会使双买持仓获益,而在长假前后或是重要数据公布前后,delta和vega的变化最利于双买持仓。

但是双买持仓也有敌人:时间。

对于期权买方而言,时间的流逝都会造成权利金的损失,而双买策略受期权合约到期时间减少的影响是双倍的。Theta表示合约到期时间变化对期权价格的影响,那么只有Delta和Vega上的收益超过Theta的损失,组合才能盈利。相反,如果行情不及预期,没有突破,或者幅度太小,不足以弥补时间价值上的损失,那就要果断选择离场。即使双买策略最大损失就是权利金,但一直持仓白白亏损也是不明智的。

虽然时间价值难以捉摸,但是时间价值有一个特点,它就像“阳光下的冰”一样,呈抛物线加速衰退。越临近期权行权日,Theta值越大,也就意味着时间价值流逝越快,一般离到期一个月以内的期权,时间价值流逝就明显加快了,所以我们在选择期权标的的时候,尽量选择到期时间2-3个月的期权合约,太远成交量太低,也不合适。

03

节前期权跨式组合实例探讨

通过上述分析,可以看出,越是内外盘关联度大的品种,越是长假期间有相关品种重要数据公布的品种,越有可能在节后出现大幅的单边突破和波动率增长,就越有助于我们通过跨式组合从中获益。

符合这些条件的品种,有贵金属,因为5月份第一个周五有非农数据,如果数据超预期,可能影响到市场对于美联储后续货币政策的预期,进而导致贵金属大幅波动,那么我们可以在黄金白银上去设计相应的跨式组合。

同样的原油和有色板块也是容易节后出现大幅跳空的品种,但是相对权利金较高,我们可以选择能化下游相关品种作为替代,权利金较低,比如PTA、甲醇这些。构建思路是一样的。

这套策略类型,以往在不同的场合也跟大家讲过,普遍的反应是:

买方表示期权费太贵。这种抱怨往往来自一个经典的误解,将期权比喻成保险。这是不对的。如果把期权视作是保险的话,无疑是很贵的。期权和保险是不一样的,类比比喻也是不合适的。期权拥有人人可卖的特性,如果当真是太贵的话,不断卖出期权就能收益丰厚,市场均衡的结果就是价格下落。期权定价如此,恰恰是因为确实需要那么贵。

问题出在哪里?问题出在保险是购买后只能放着等理赔事件触发或者不触发的。而期权是盘中可交易的。如果我们看到机场下雨了,延误险从30元涨到300元能专卖给别人的话,这就有点像期权了,但事实是,你只能持有然后看具体的延误时间。故而抛弃了期权盘中的投机价值,仅仅持有到到期,是巨大的浪费。把期权当保险来用,嫌太贵也就变得很好理解了。

所以对于上述期权组合,我们真正需要承担的成本只是节日这几天的时间成本流失,而这个成本是很低的。

成本有多低呢?口说无凭,看到下面这个资金曲线中间那个深V了吗,那就是20年美国大选投票时,做的一次黄金期权的跨式组合,当时是希望美国大选结果出来之后闹出些大动静,黄金价格能出现个极端的波动,属于看热闹不嫌事大。

结果没有出现大瓜,黄金价格没有大的波动,所以平掉跨式期权,绝大部分的权利金又还到了我的账户中,吃瓜成本是很低的,也是值得的!

来源|期妹财知道

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)