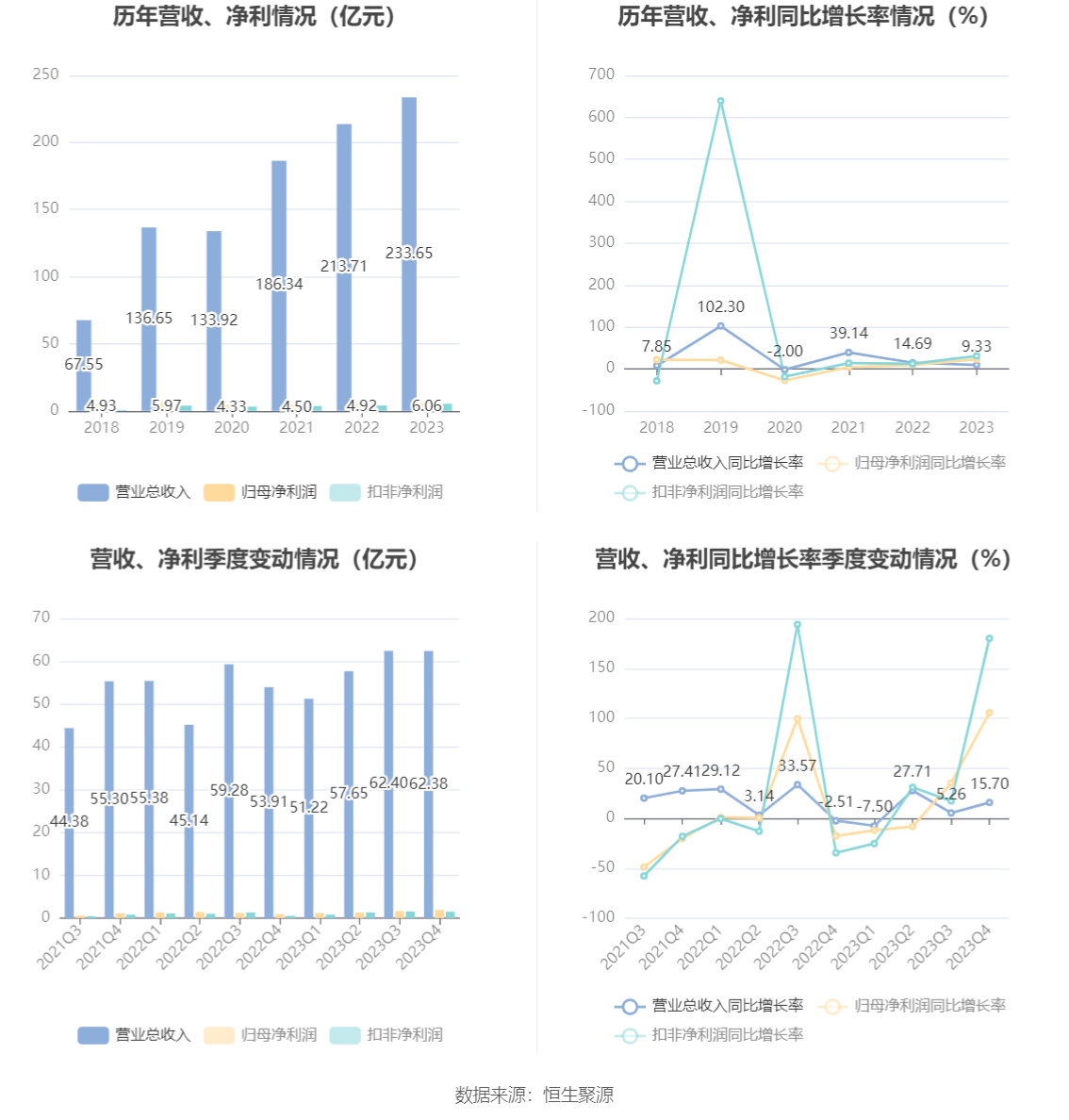

中证智能财讯 立中集团(300428)4月25日披露2023年年报。2023年,公司实现营业总收入233.65亿元,同比增长9.33%;归母净利润6.06亿元,同比增长22.98%;扣非净利润5.19亿元,同比增长30.79%;经营活动产生的现金流量净额为9.61亿元,同比增长296.40%;报告期内,立中集团基本每股收益为0.97元,加权平均净资产收益率为9.76%。公司2023年年度利润分配预案为:拟向全体股东每10股派1.2元(含税)。

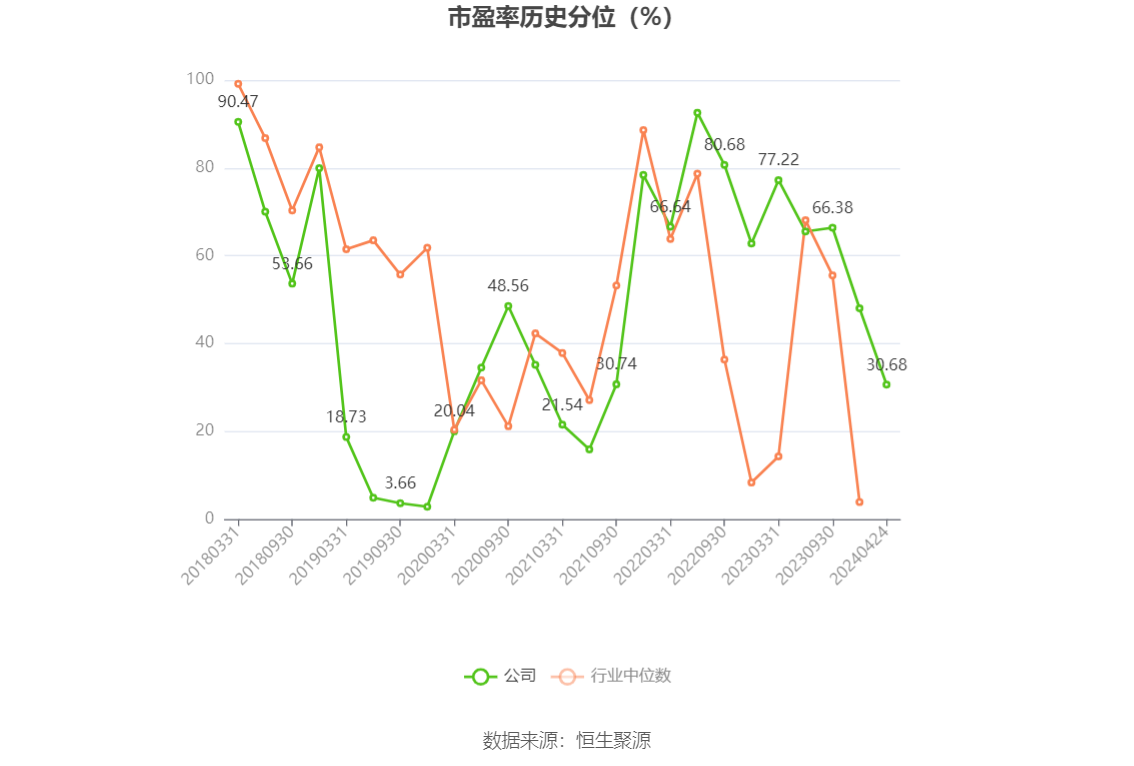

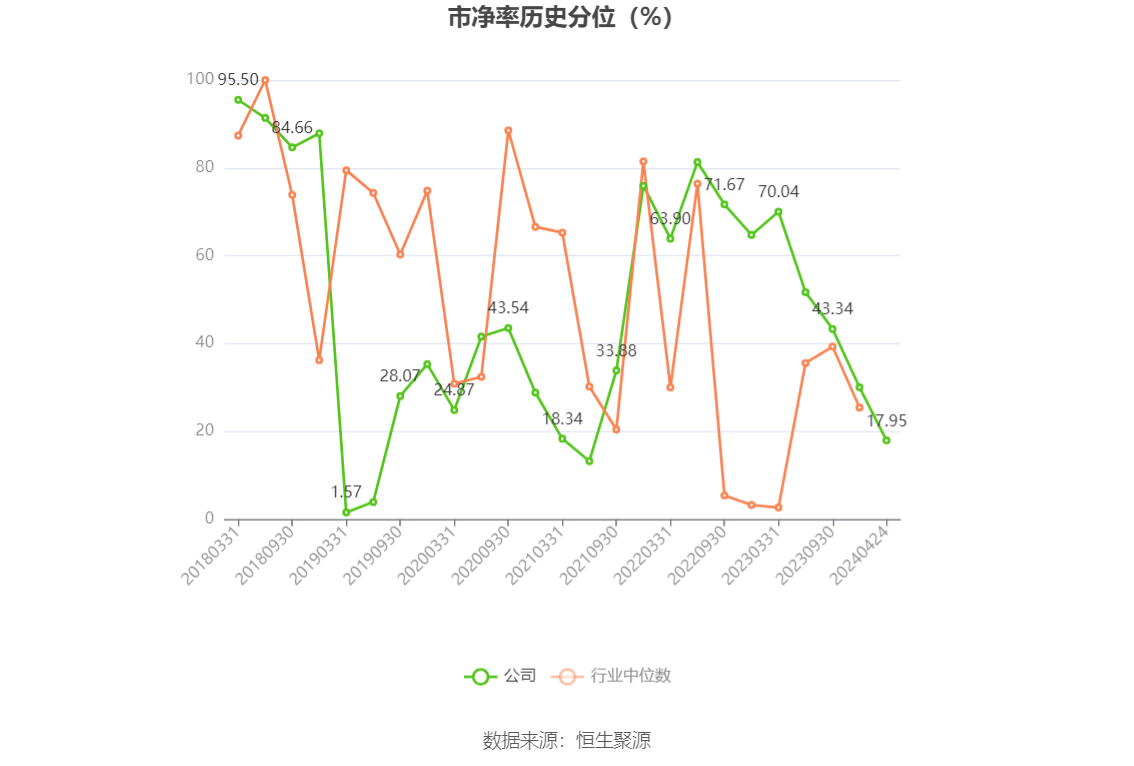

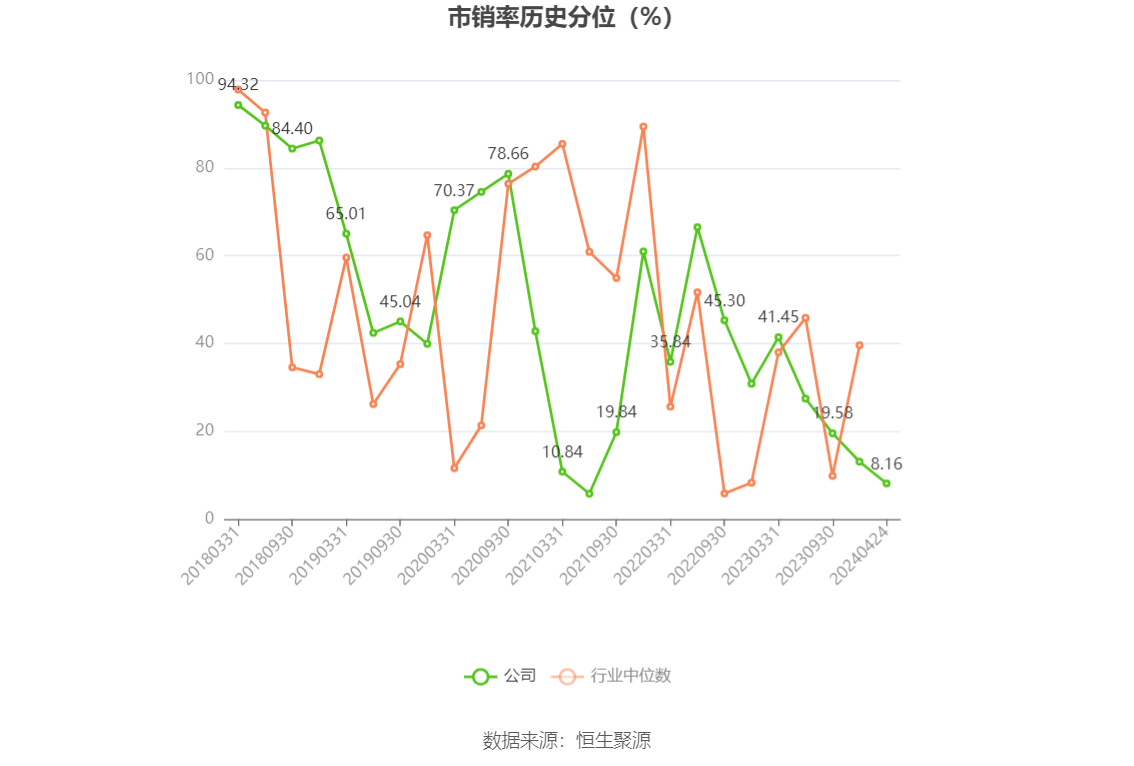

以4月24日收盘价计算,立中集团目前市盈率(TTM)约为19.72倍,市净率(LF)约为1.79倍,市销率(TTM)约为0.51倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

截至2023年末,立中集团三年营业总收入复合增长率为20.39%,在轮胎轮毂行业已披露2023年数据的8家公司中排名第1。三年净利润复合年增长率为11.87%,排名3/8。

资料显示,公司主营功能中间合金新材料、再生铸造铝合金材料和铝合金车轮产品三大业务,是行业内拥有熔炼设备和车轮模具研发制造,再生铝资源回收利用,再生铸造铝合金研发制造,功能中间合金新材料研发制造,汽车铝合金车轮及轻量化底盘零部件设计研发制造的完整产业链公司。同时公司布局的电池新材料及氟化盐领域,进一步实现公司产业链的双向拓展。

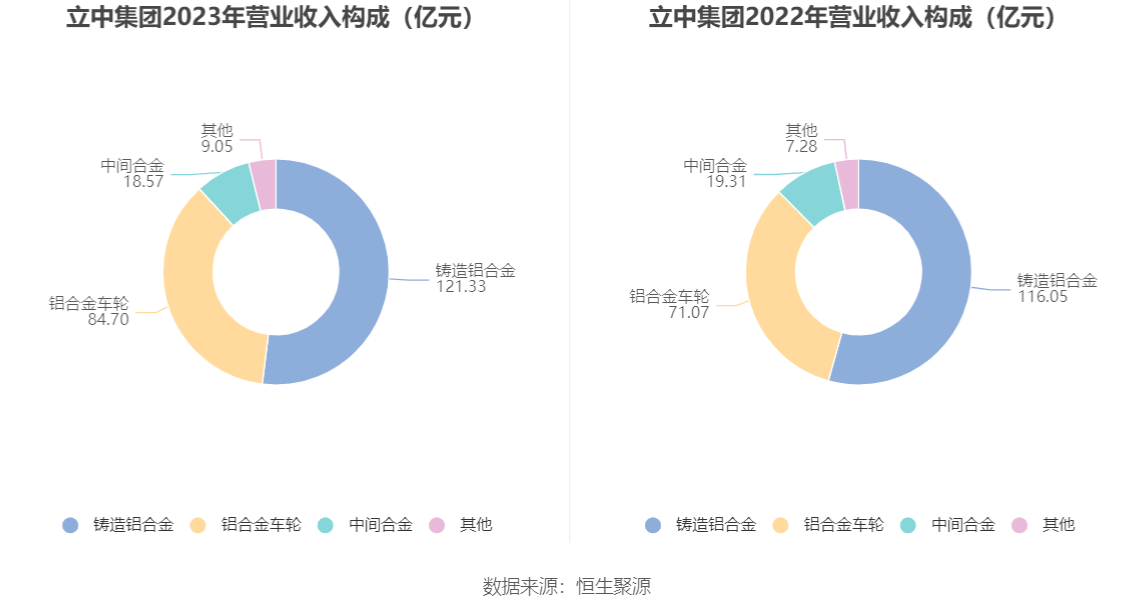

分产品来看,2023年公司主营业务中,铸造铝合金收入121.33亿元,同比增长4.55%,占营业收入的51.93%;铝合金车轮收入84.70亿元,同比增长19.18%,占营业收入的36.25%;中间合金收入18.57亿元,同比下降3.82%,占营业收入的7.95%。

截至2023年末,公司员工总数为11960人,人均创收195.36万元,人均创利5.06万元,人均薪酬10.96万元,较上年同期分别变化-3.21%、8.87%、5.94%。

2023年,公司毛利率为10.48%,同比上升0.97个百分点;净利率为2.64%,较上年同期上升0.29个百分点。从单季度指标来看,2023年第四季度公司毛利率为10.57%,同比上升0.97个百分点,环比下降0.50个百分点;净利率为3.17%,较上年同期上升1.29个百分点,较上一季度上升0.46个百分点。

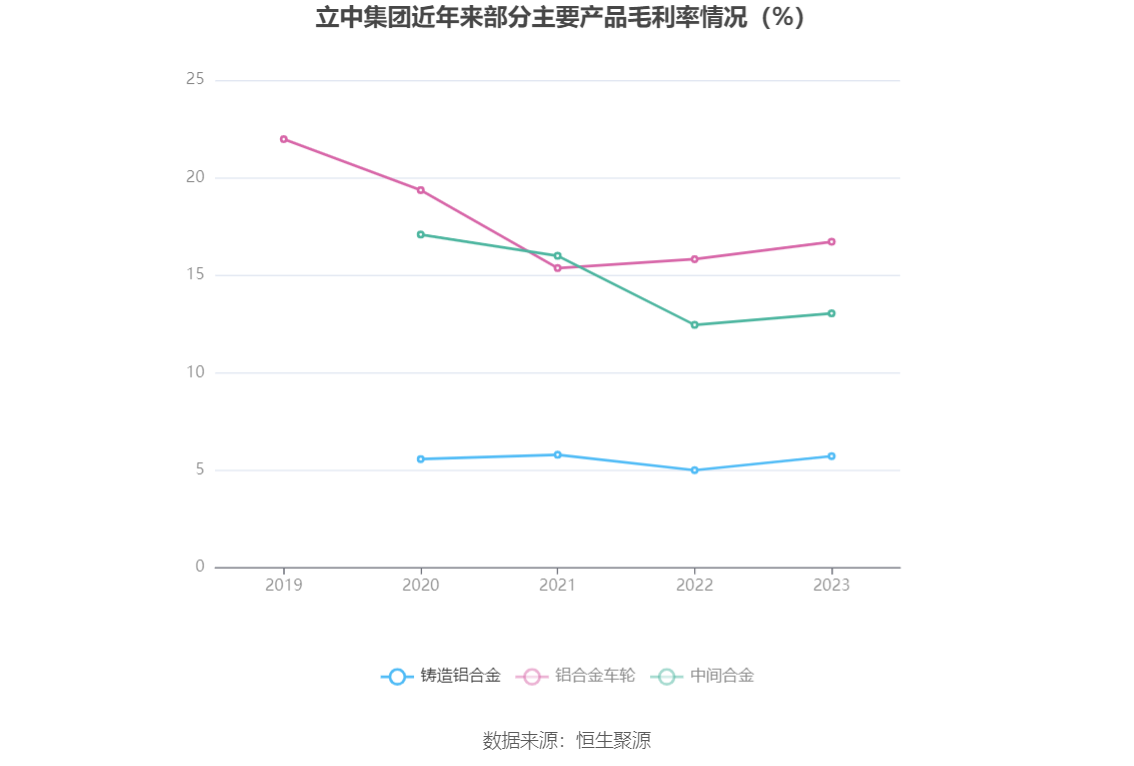

分产品看,铸造铝合金、铝合金车轮、中间合金2023年毛利率分别为5.72%、16.71%、13.04%。

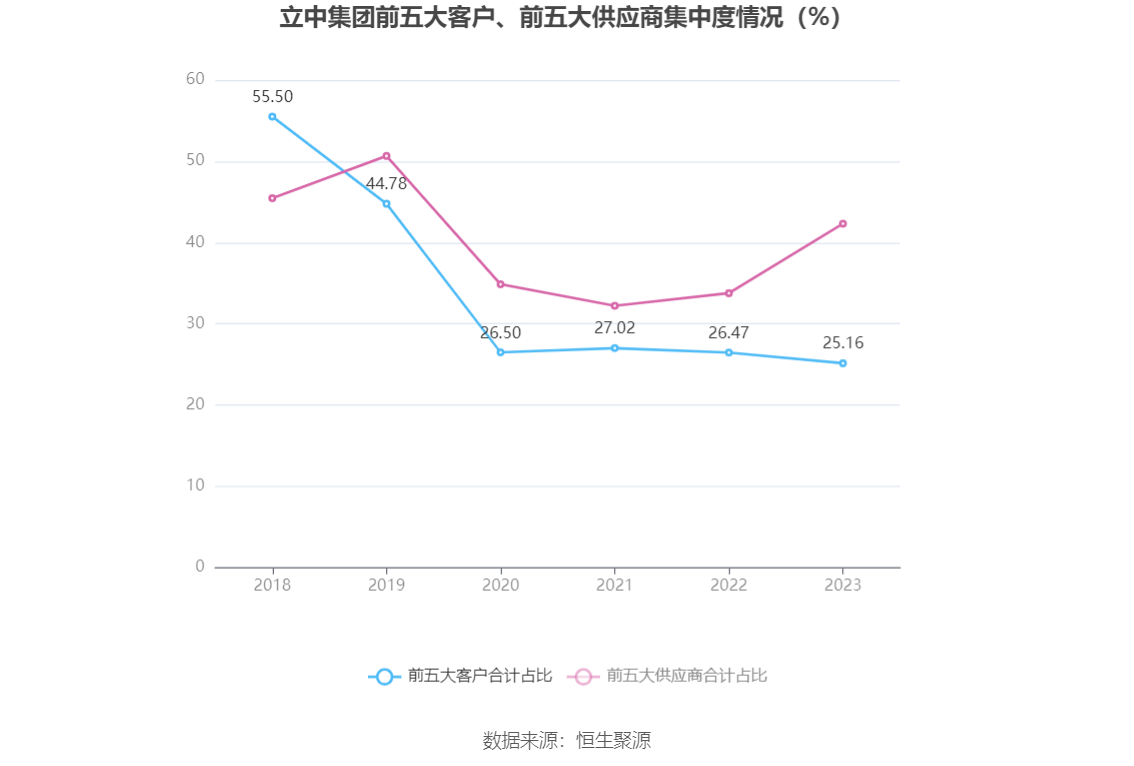

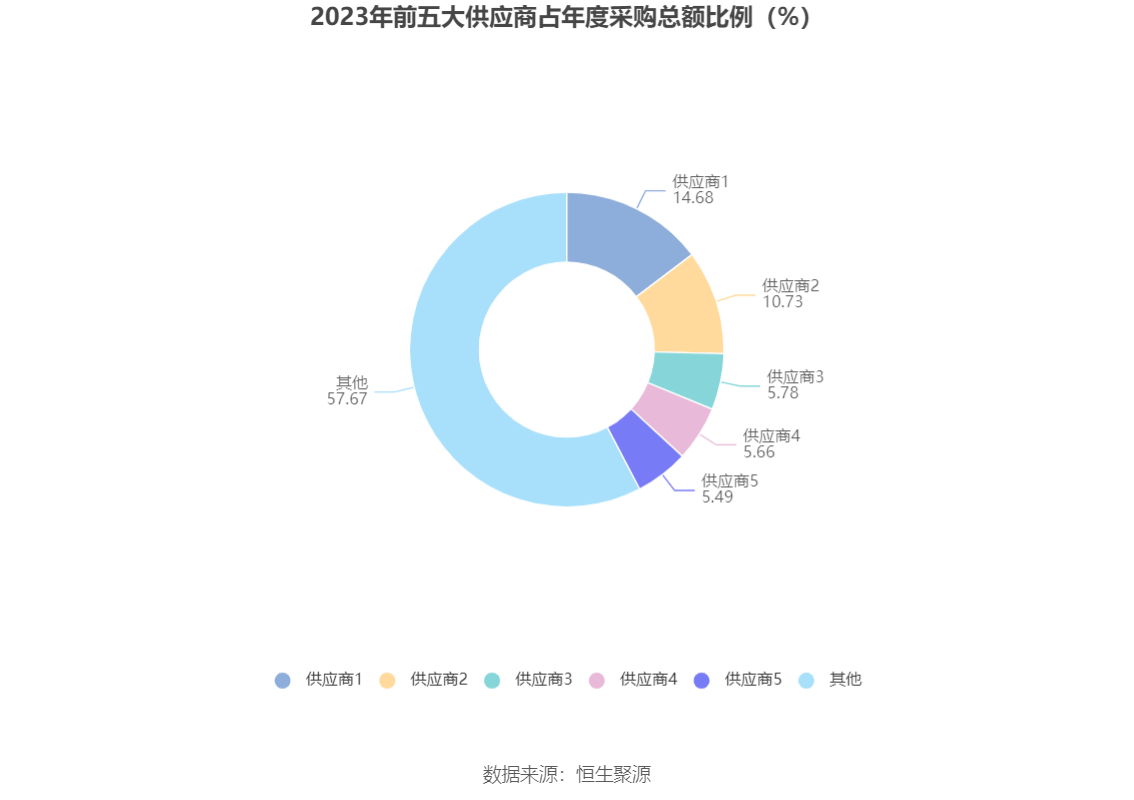

报告期内,公司前五大客户合计销售金额57.79亿元,占总销售金额比例为25.16%,公司前五名供应商合计采购金额86.88亿元,占年度采购总额比例为42.33%。

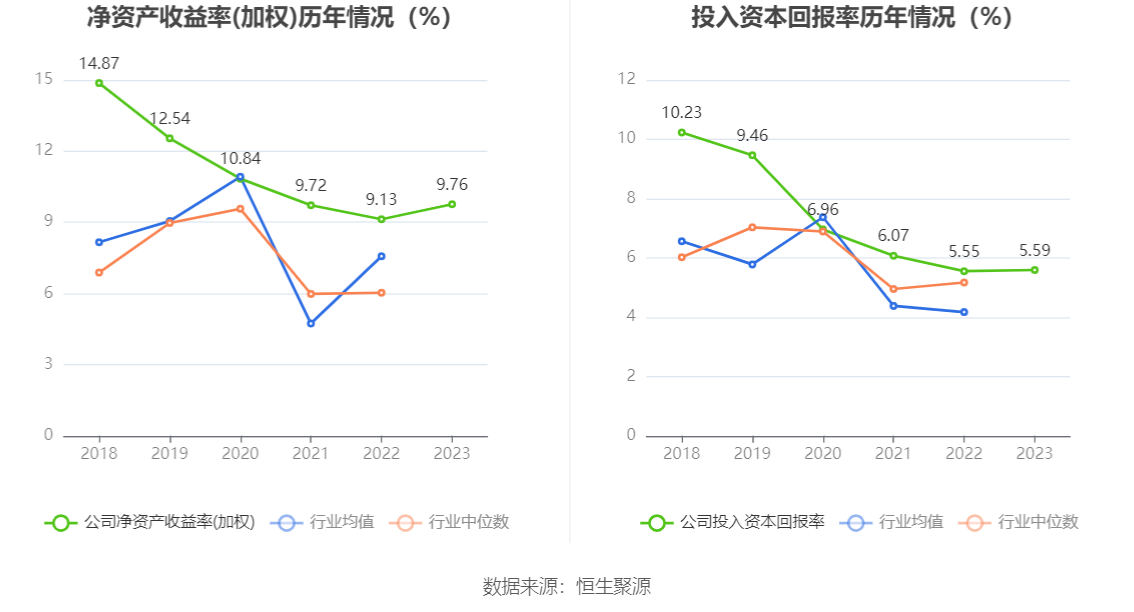

数据显示,2023年公司加权平均净资产收益率为9.76%,较上年同期增长0.63个百分点;公司2023年投入资本回报率为5.59%,较上年同期增长0.04个百分点。

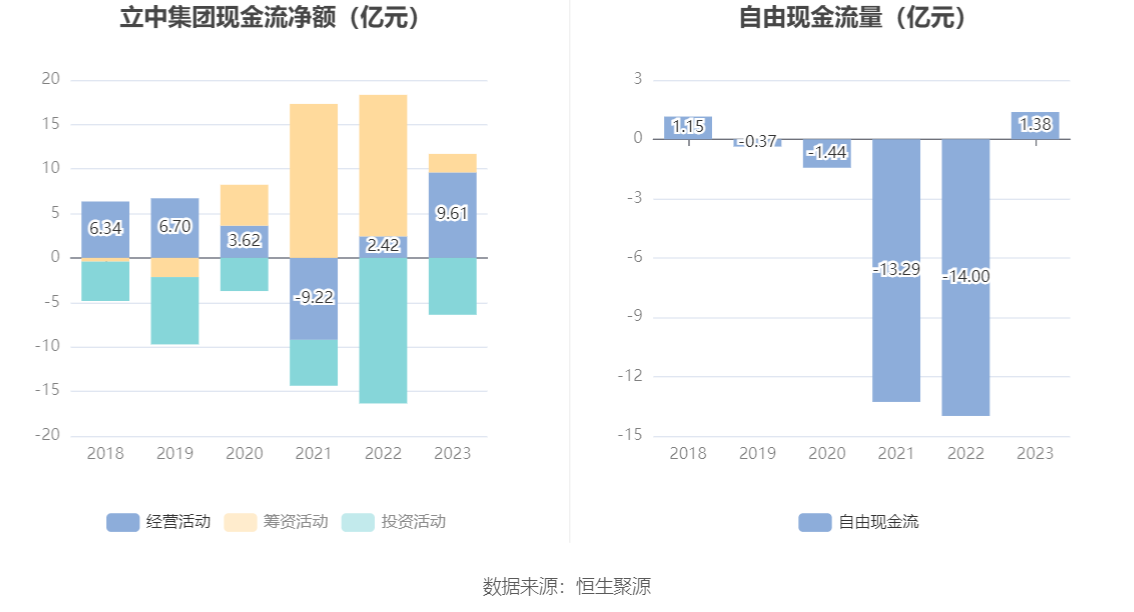

2023年,公司经营活动现金流净额为9.61亿元,同比增长296.40%;筹资活动现金流净额2.08亿元,同比减少13.83亿元;投资活动现金流净额-6.40亿元,上年同期为-16.37亿元。

进一步统计发现,2023年公司自由现金流为1.38亿元,上年同期为-14.00亿元。

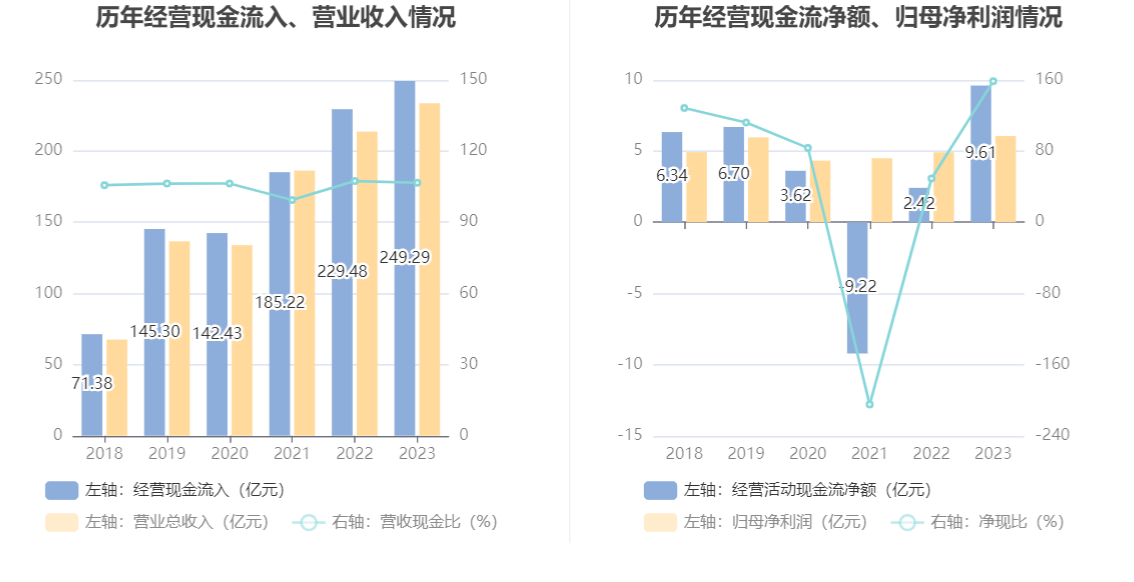

2023年,公司营业收入现金比为106.69%,净现比为158.72%。

营运能力方面,2023年,公司公司总资产周转率为1.31次,上年同期为1.36次(2022年行业平均值为0.63次,公司位居同行业1/20);固定资产周转率为6.80次,上年同期为7.83次(2022年行业平均值为2.20次,公司位居同行业1/20);公司应收账款周转率、存货周转率分别为6.18次、5.64次。

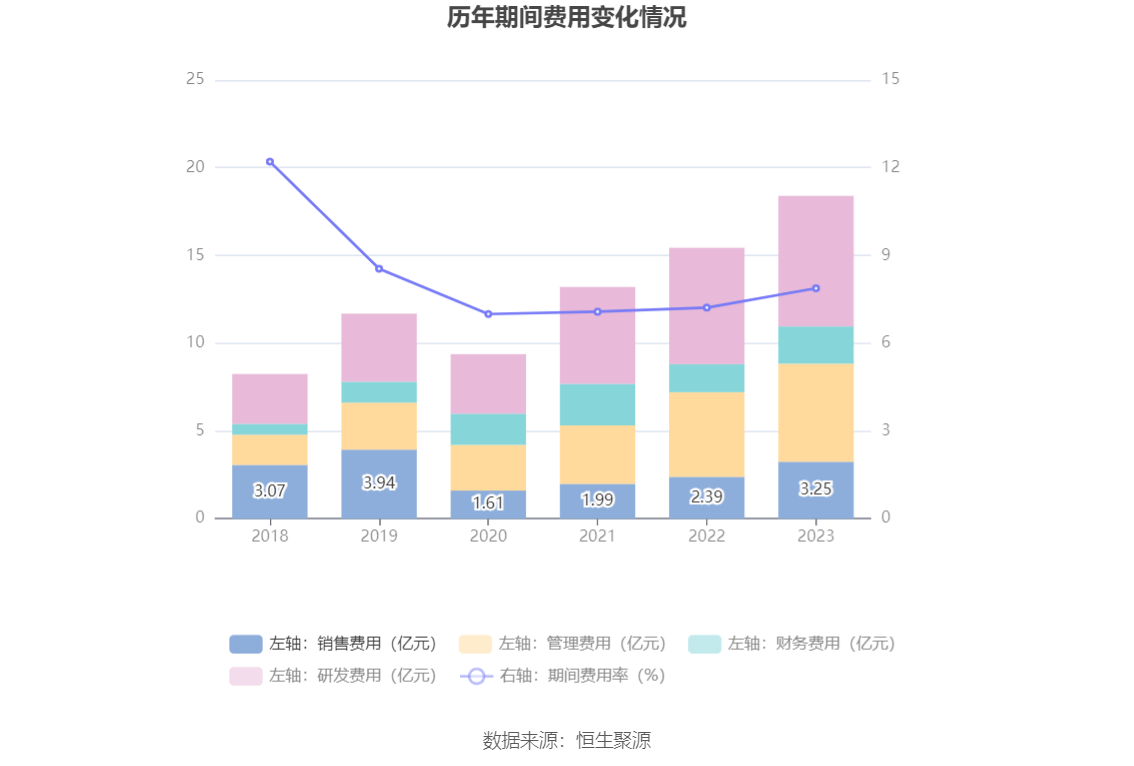

2023年,公司期间费用为18.41亿元,同比增长2.97亿元;期间费用率为7.88%,同比增长0.66个百分点。其中,销售费用同比增长36.06%,管理费用同比增长16.03%,研发费用同比增长12.32%,财务费用同比增长32.38%。

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末减少94.09%,占公司总资产比重下降2.25个百分点;货币资金较上年末增加24.96%,占公司总资产比重上升1.78个百分点;在建工程较上年末增加53.98%,占公司总资产比重上升1.72个百分点;存货较上年末增加2.25%,占公司总资产比重下降1.61个百分点。

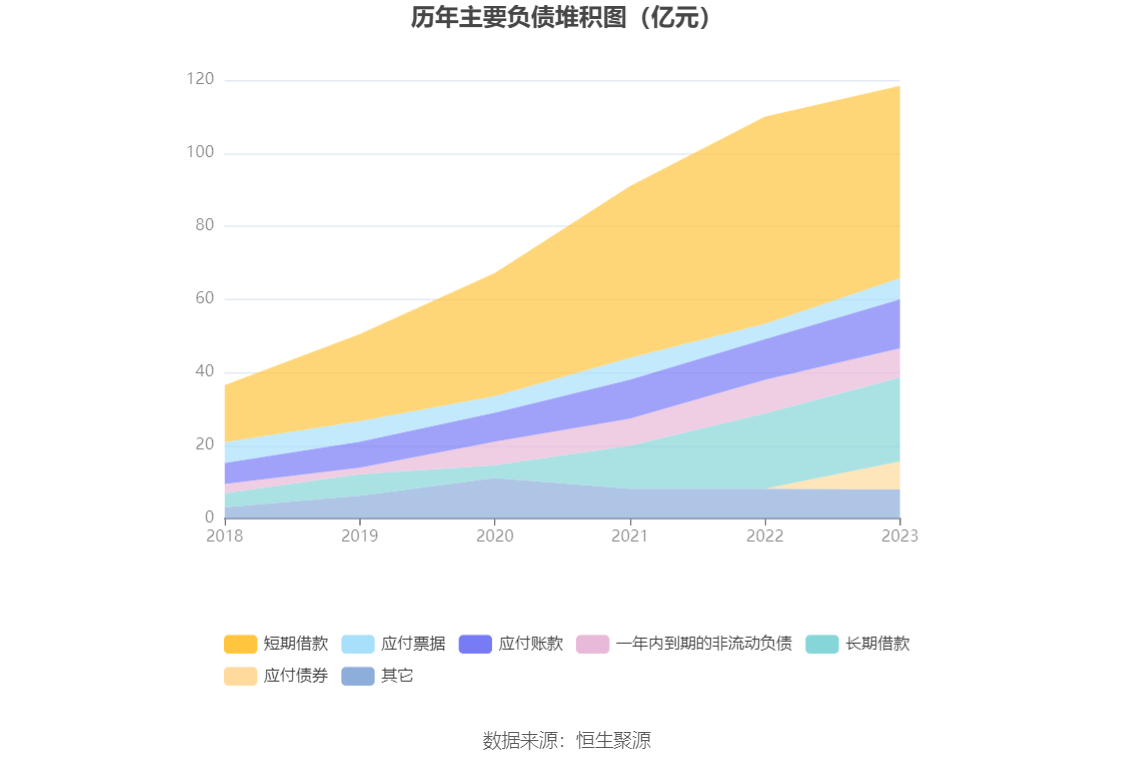

负债重大变化方面,截至2023年年末,公司短期借款较上年末减少7.22%,占公司总资产比重下降5.36个百分点,主要系本期偿还银行借款;长期借款较上年末增加11.50%,占公司总资产比重上升0.12个百分点;应付账款较上年末增加20.32%,占公司总资产比重上升0.59个百分点;应付票据较上年末增加38.04%,占公司总资产比重上升0.62个百分点。

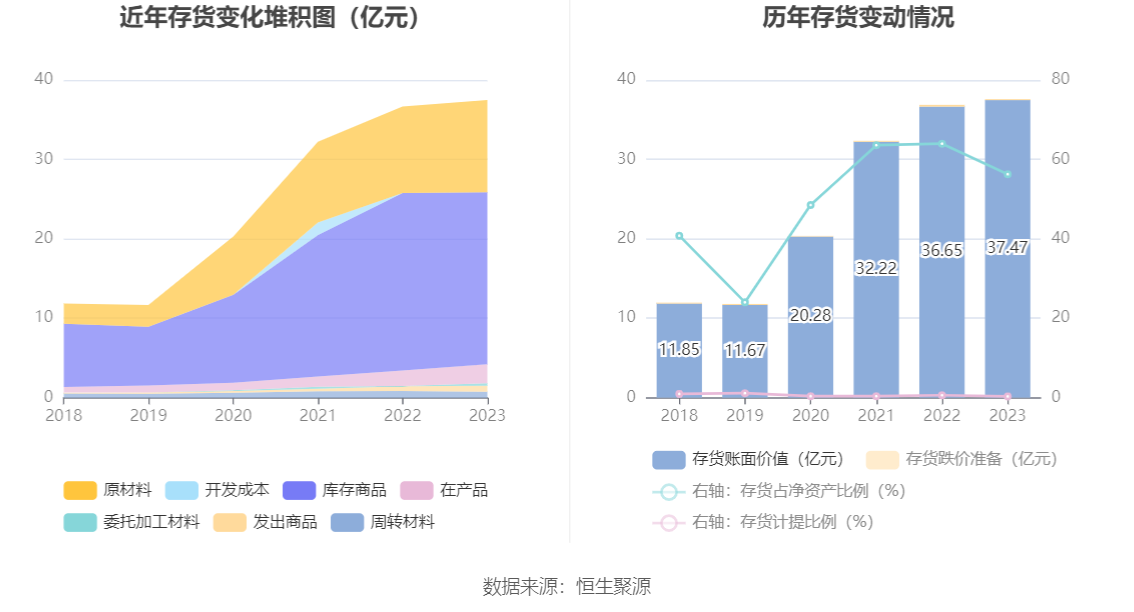

从存货变动来看,截至2023年年末,公司存货账面价值为37.47亿元,占净资产的56.28%,较上年末增加8230.5万元。其中,存货跌价准备为1200.1万元,计提比例为0.32%。

2023年全年,公司研发投入金额为7.45亿元,同比增长11.85%;研发投入占营业收入比例为3.19%,相比上年同期上升0.07个百分点。此外,公司全年研发投入资本化率为0.39%。

资料显示,截止本报告期,公司在功能中间合金新材料领域现拥有27项发明专利、78项实用新型专利、3项外观设计专利、62项省科技成果、多项非专利技术及储备和研发产品项目。

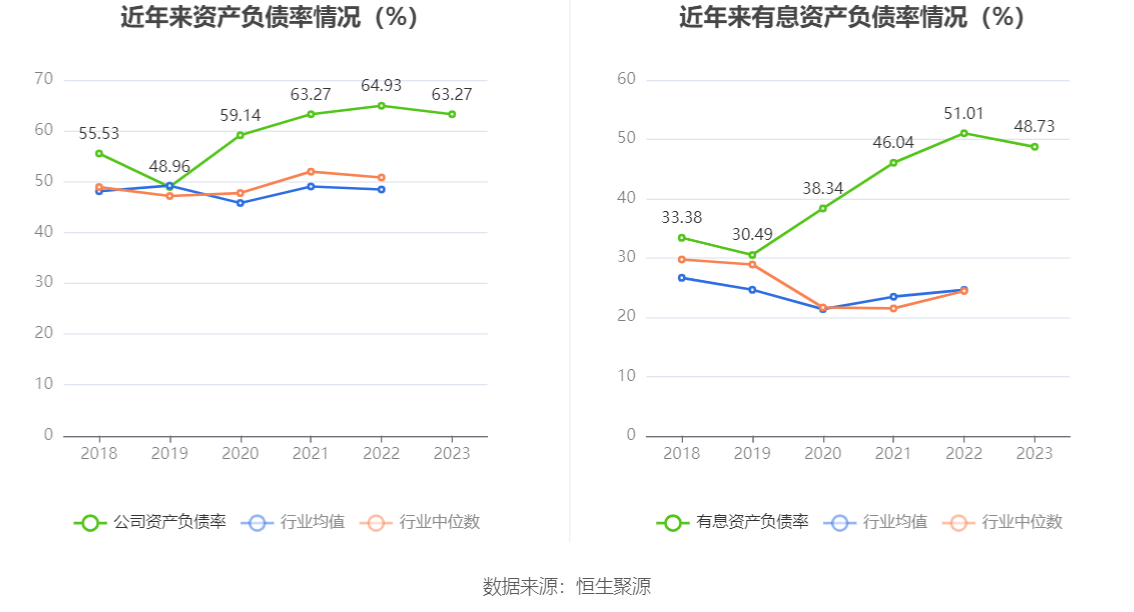

在偿债能力方面,公司2023年年末资产负债率为63.27%,相比上年末下降1.66个百分点;有息资产负债率为48.73%,相比上年末下降2.28个百分点。

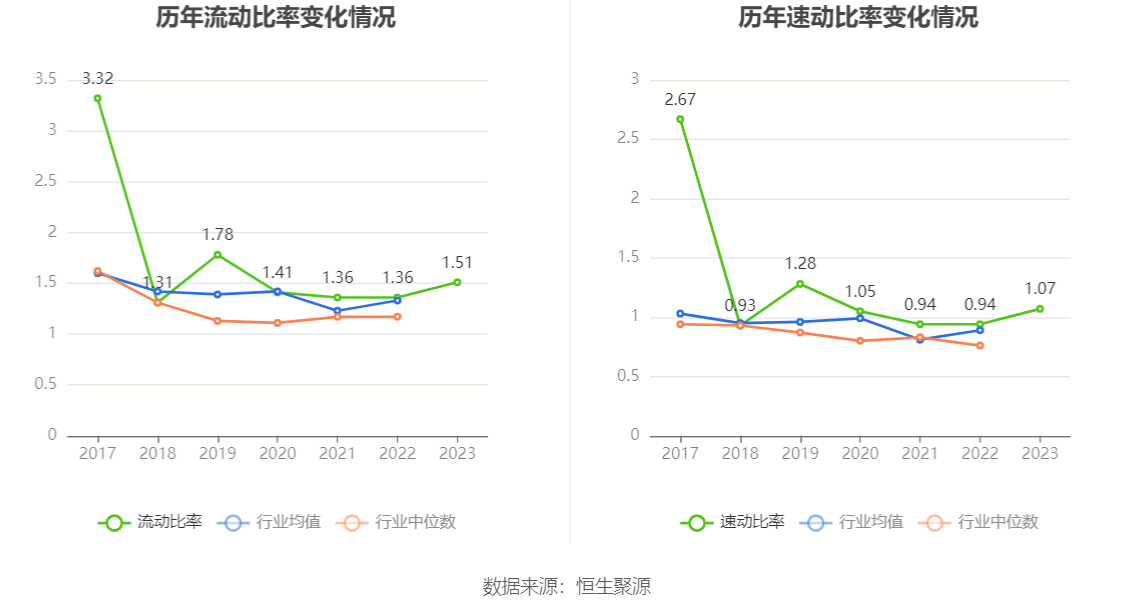

2023年,公司流动比率为1.51,速动比率为1.07。

年报显示,2023年年末公司二十大流通股东中,新进股东为何建南、易方达科讯混合型证券投资基金,取代了三季度末的杜黛咪、易方达资源行业混合型证券投资基金。在具体持股比例上,国信证券股份有限公司持股有所上升,天津东安兄弟有限公司、臧娜、臧亚坤、日本金属株式会社、香港中央结算有限公司、臧永兴、臧永建、臧立国、臧永和、臧永奕、陈庆会、刘霞、大家人寿保险股份有限公司-传统产品、北京迈创环球贸易有限公司、华夏人寿保险股份有限公司-自有资金、大家人寿保险股份有限公司-万能产品、大家资产-工商银行-大家资产-蓝筹精选5号集合资产管理产品持股有所下降。

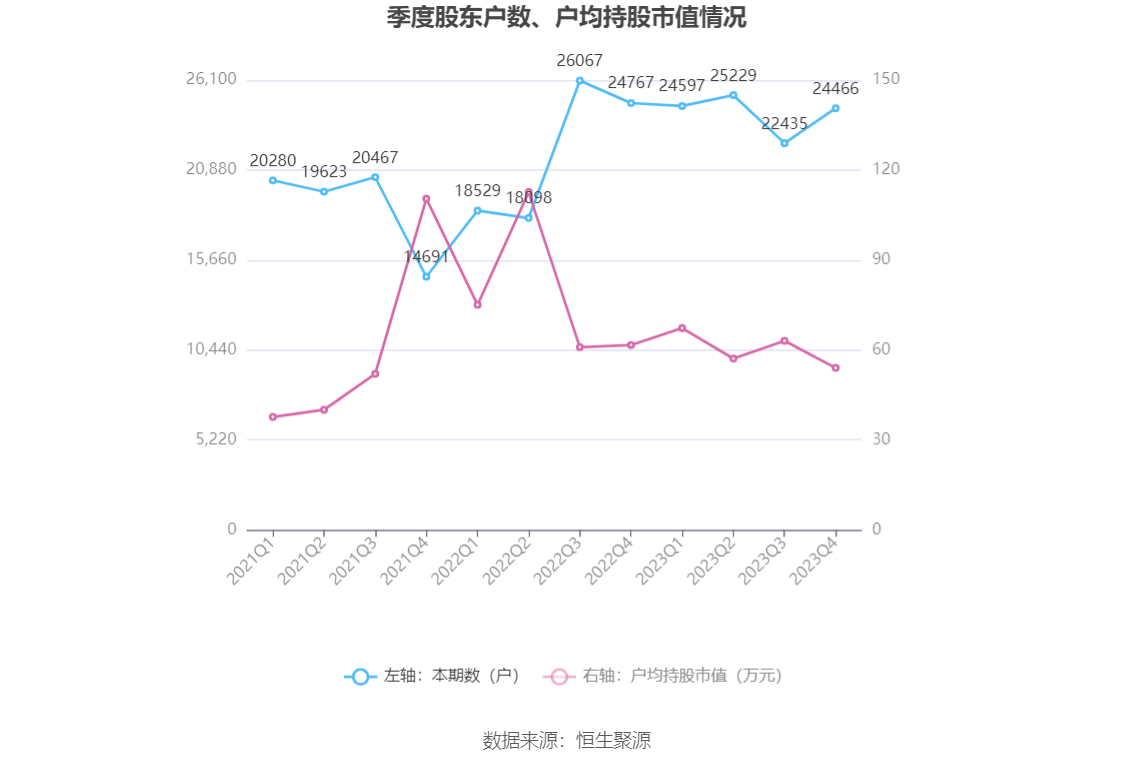

筹码集中度方面,截至2023年年末,公司股东总户数为2.45万户,较三季度末增长了2031户,增幅9.05%;户均持股市值由三季度末的63.06万元下降至54.04万元,降幅为14.30%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)