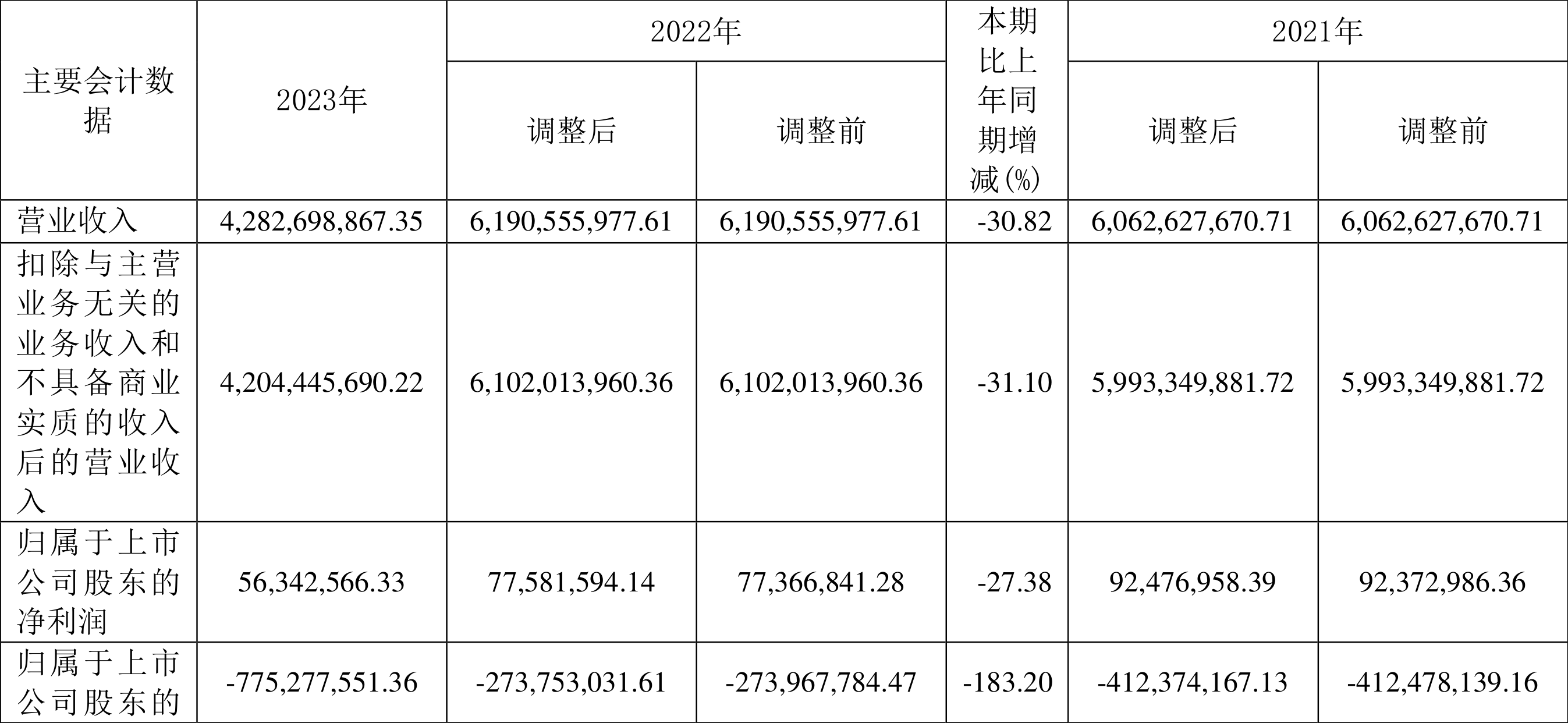

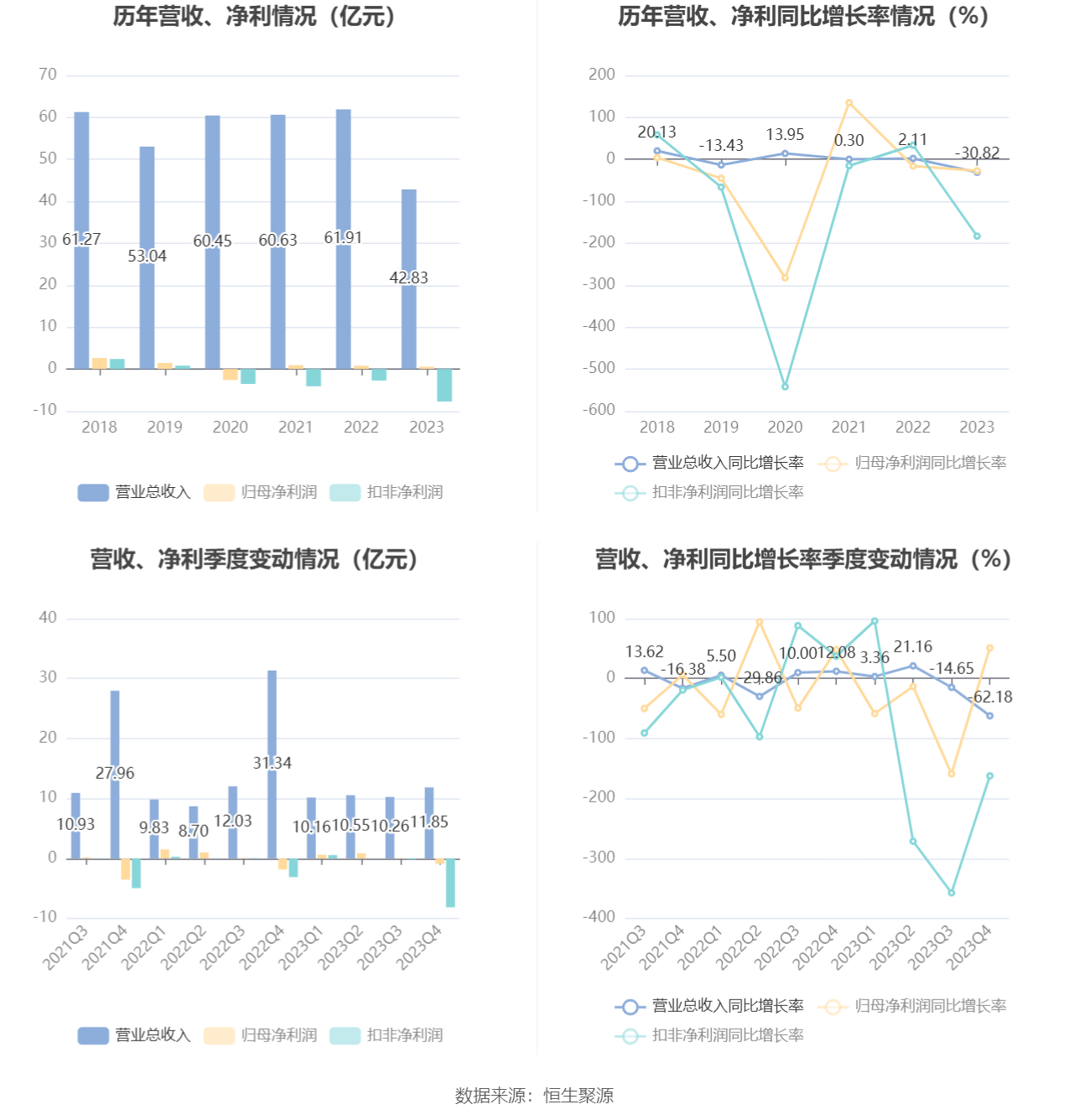

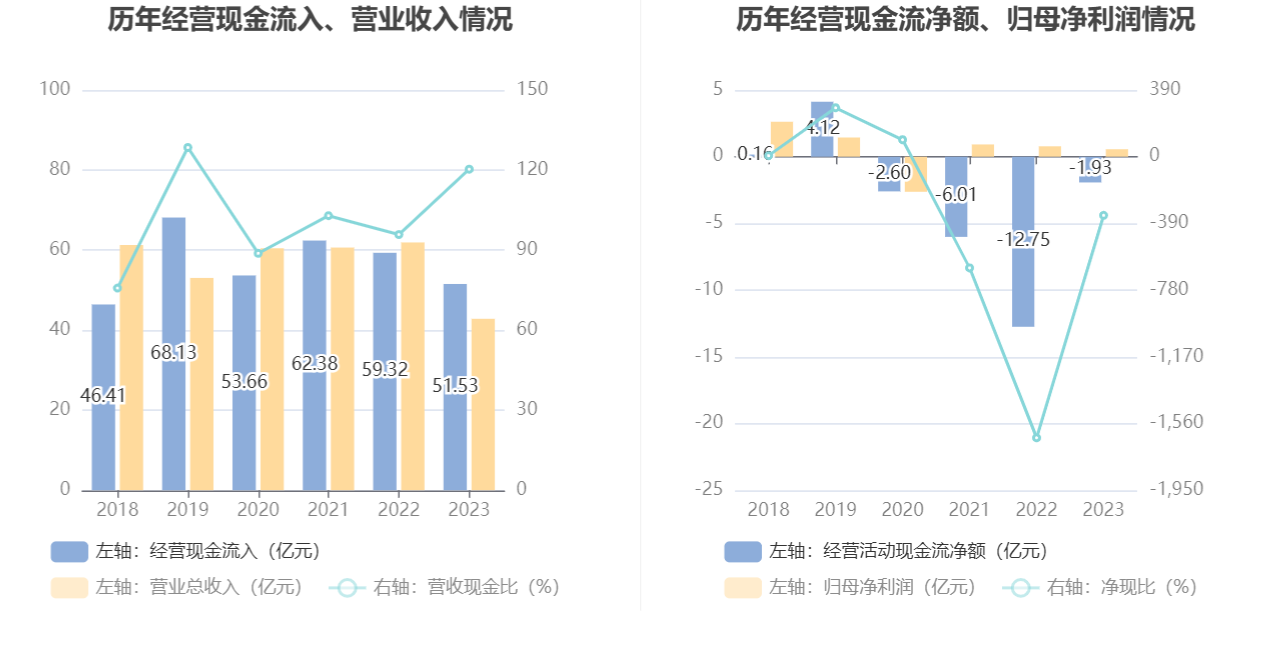

中证智能财讯 泰豪科技(600590)4月27日披露2023年年报。2023年,公司实现营业总收入42.83亿元,同比下降30.82%;归母净利润5634.26万元,同比下降27.38%;扣非净利润亏损7.75亿元,上年同期亏损2.74亿元;经营活动产生的现金流量净额为-1.93亿元,上年同期为-12.75亿元;报告期内,泰豪科技基本每股收益为0.07元,加权平均净资产收益率为1.58%。

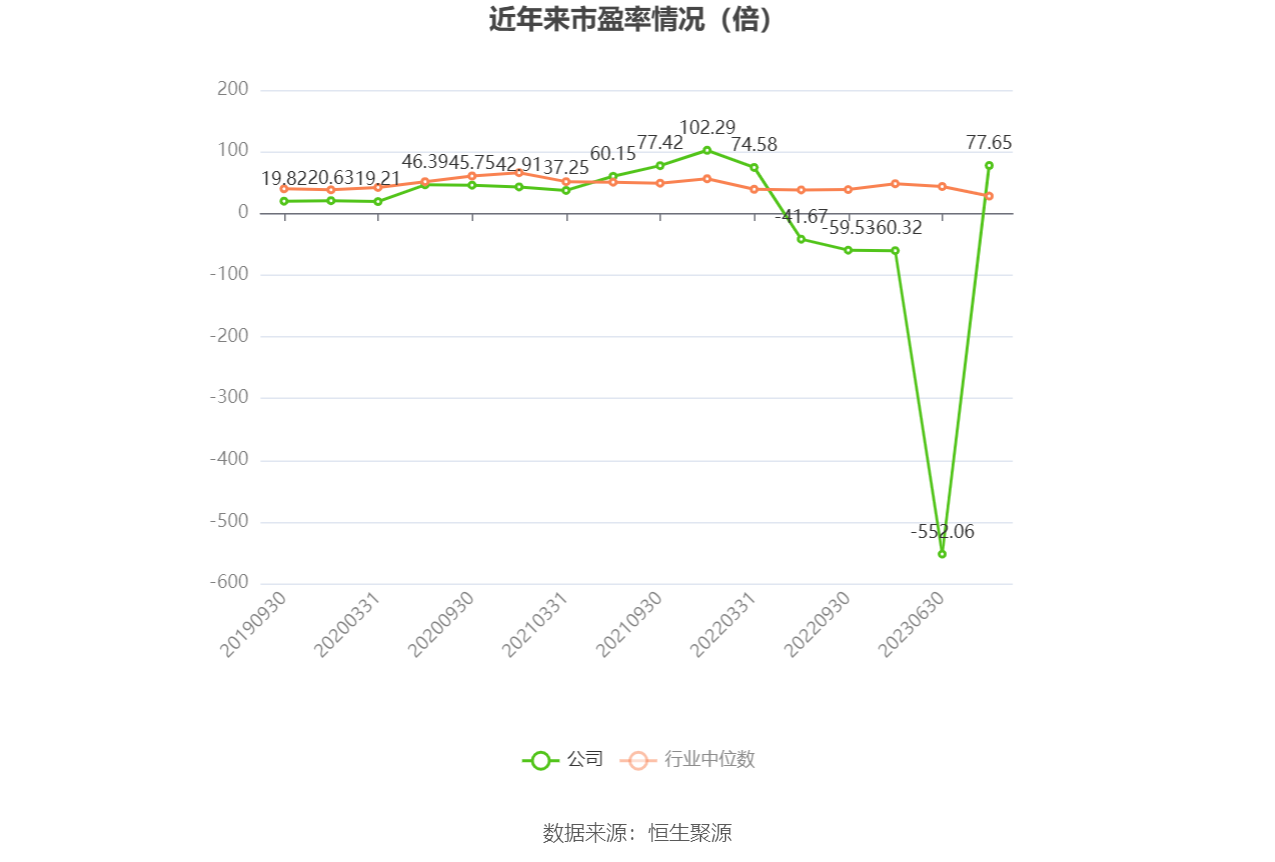

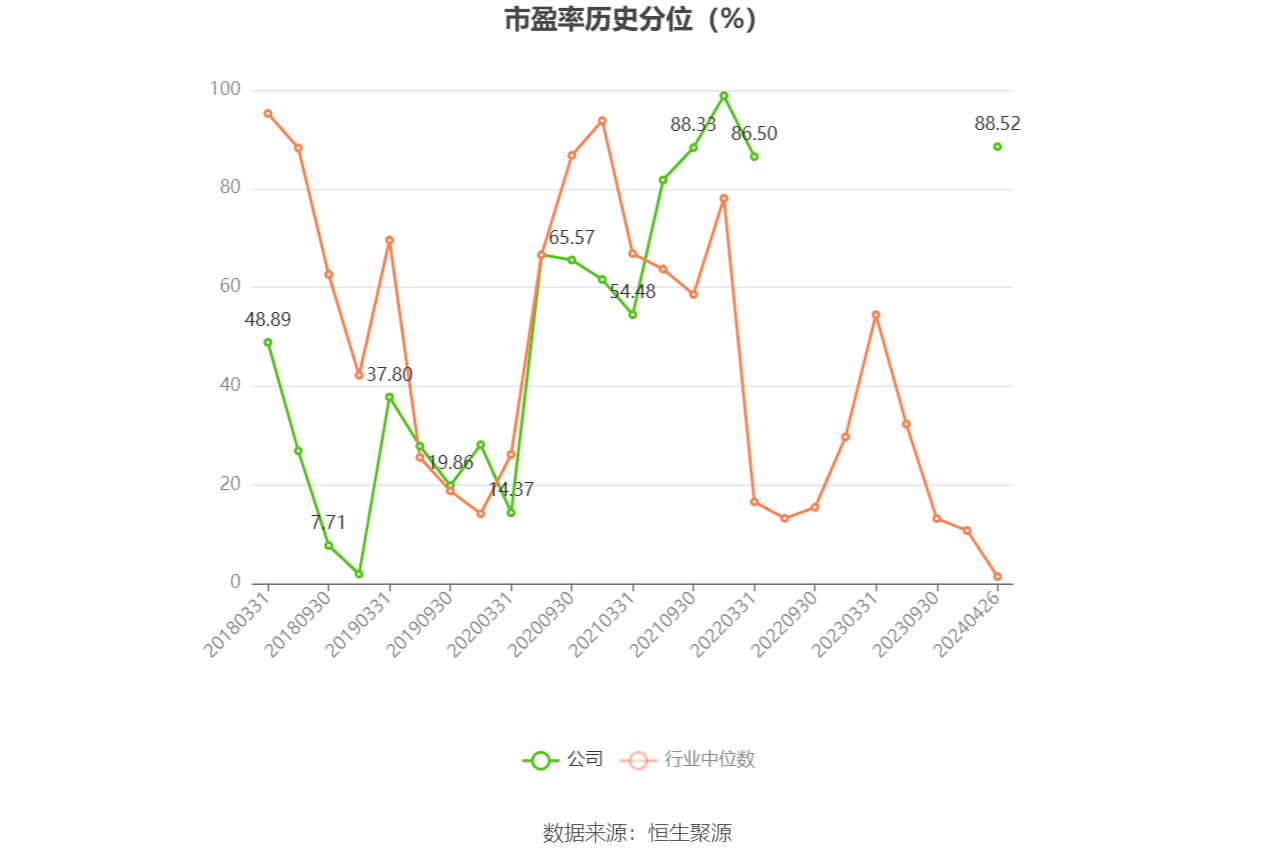

以4月26日收盘价计算,泰豪科技目前市盈率(TTM)约为77.65倍,市净率(LF)约为1.26倍,市销率(TTM)约为1.02倍。

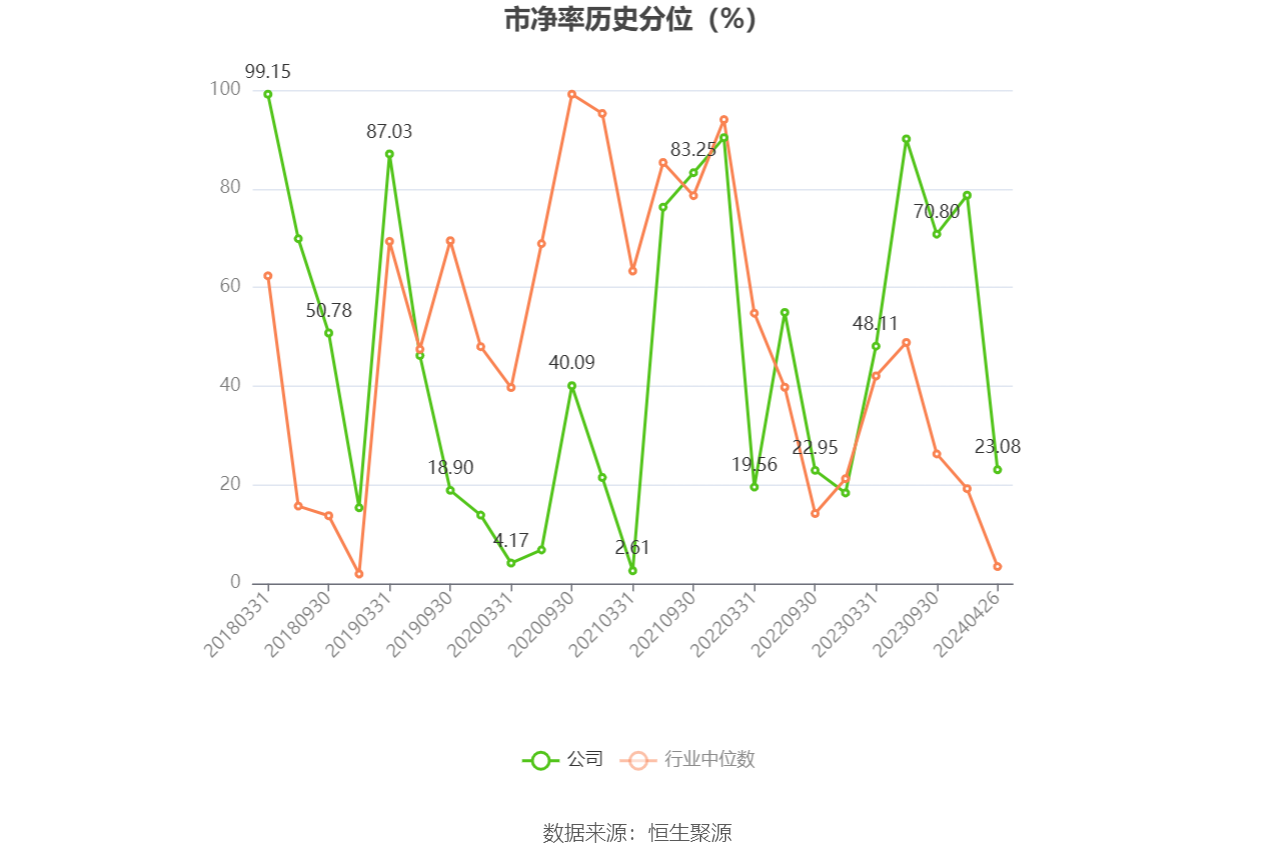

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,泰豪科技近三年营业总收入复合增长率为-10.85%,在军工电子Ⅲ行业已披露2023年数据的53家公司中排名第43。近三年净利润复合年增长率为30.34%,排名8/53。

年报称,公司围绕“聚焦军工产业发展”的发展战略,主营业务聚焦于军工装备产业及军民融合发展的应急装备产业。公司军工装备产业围绕武器装备信息化、智能化方向开展业务,主要产品包括车载通信指挥系统、军用导航装备、舰载作战辅助系统及各类军用电源装备等;公司应急装备产业在军用电源相关技术基础上,积极践行军民融合发展,在民用市场围绕应急电源保障方向开展业务,主要产品为各类型智能应急电源、应急特种车辆及系统解决方案;同时积极探索储能业务发展机会。

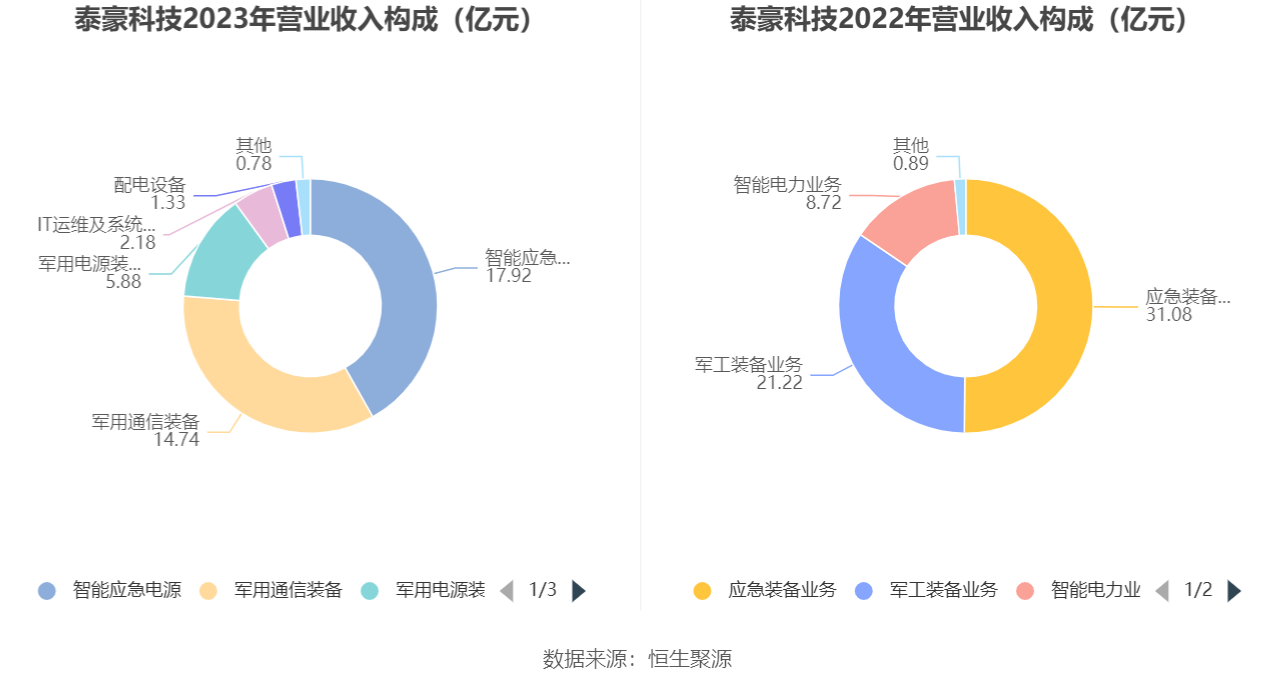

分产品来看,2023年公司主营业务中,智能应急电源收入17.92亿元,同比下降42.36%,占营业收入的41.84%;军用通信装备收入14.74亿元,同比下降7.25%,占营业收入的34.41%;军用电源装备收入5.88亿元,同比增长10.36%,占营业收入的13.73%;IT运维及系统集成收入2.18亿元,同比下降67.59%,占营业收入的5.1%;配电设备收入1.33亿元,同比下降33.16%,占营业收入的3.09%。

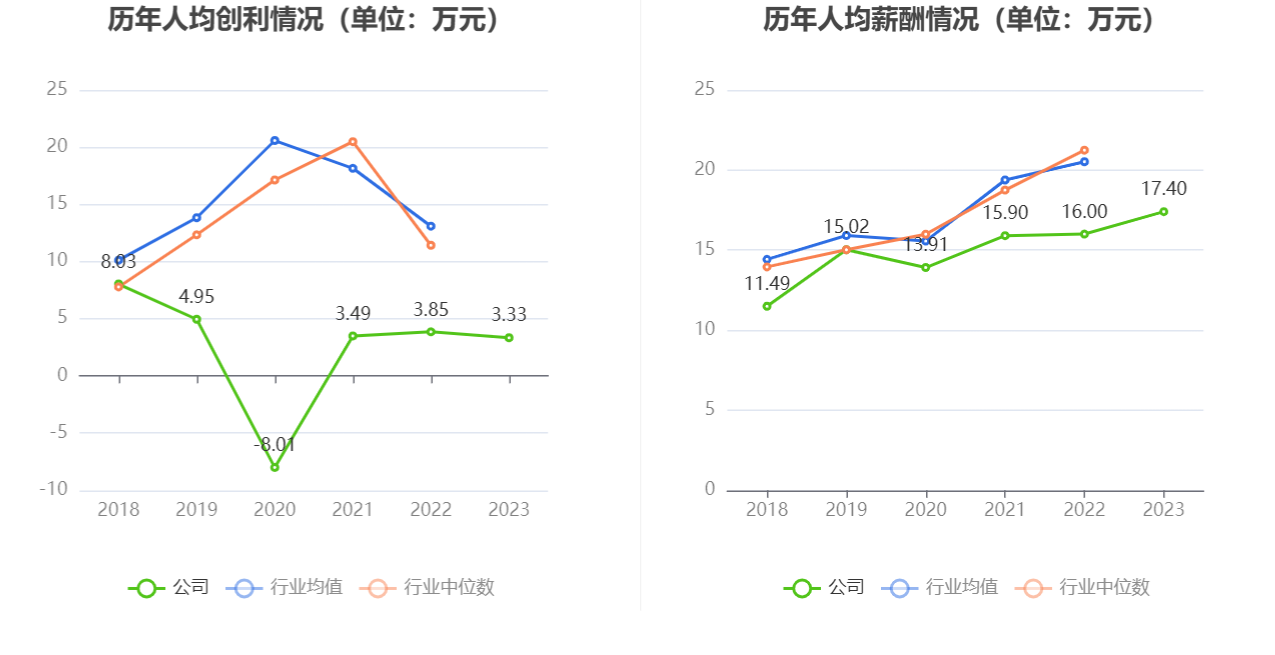

截至2023年末,公司员工总数为1693人,人均创收252.97万元,人均创利3.33万元,人均薪酬17.40万元,较上年同期分别变化-17.74%、-13.65%、8.77%。

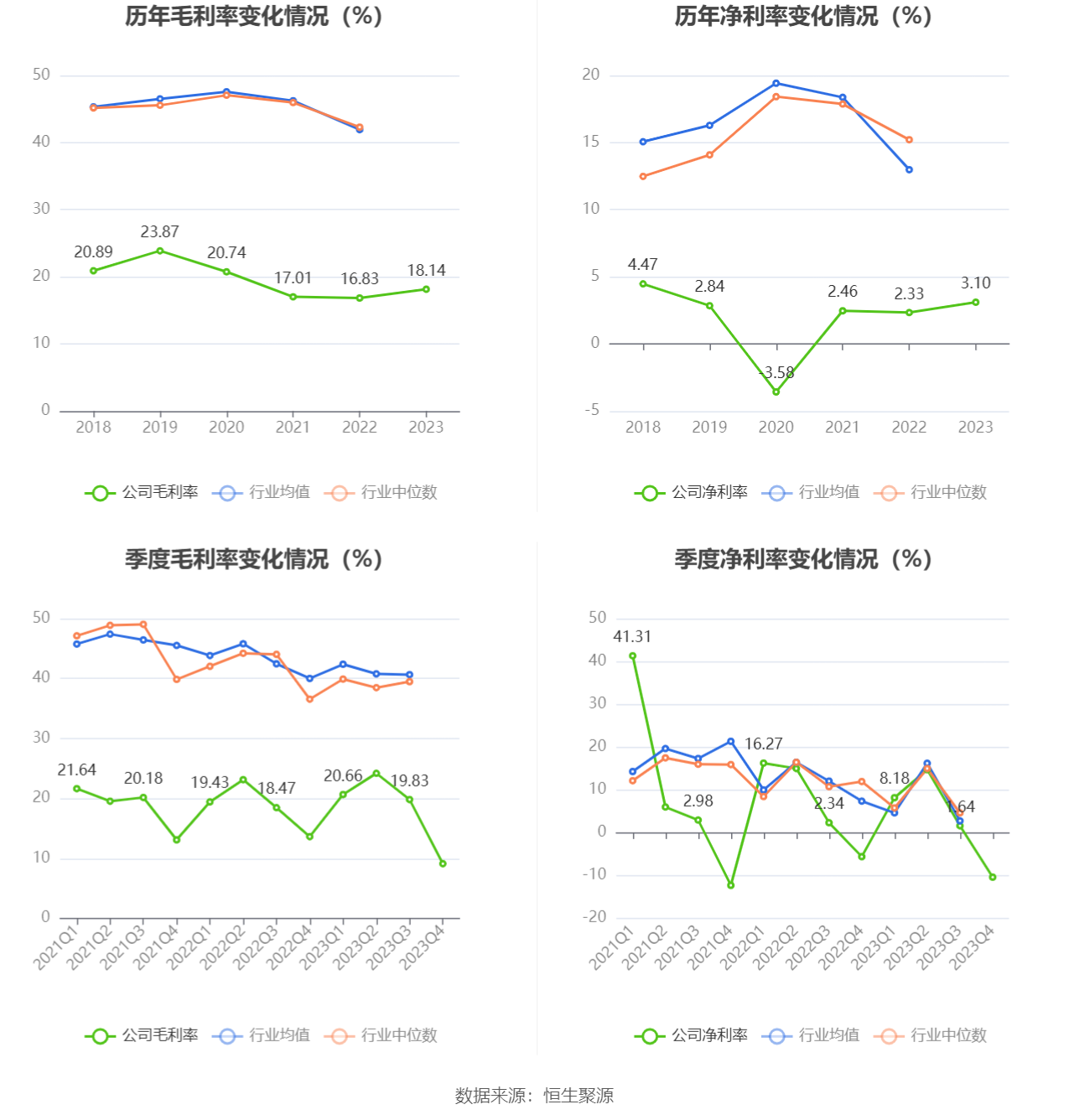

2023年,公司毛利率为18.14%,同比上升1.31个百分点;净利率为3.10%,较上年同期上升0.77个百分点。从单季度指标来看,2023年第四季度公司毛利率为9.14%,同比下降4.50个百分点,环比下降10.69个百分点;净利率为-10.36%,较上年同期下降4.79个百分点,较上一季度下降12.00个百分点。

分产品看,智能应急电源、军用通信装备、军用电源装备2023年毛利率分别为13.44%、26.90%、26.11%。

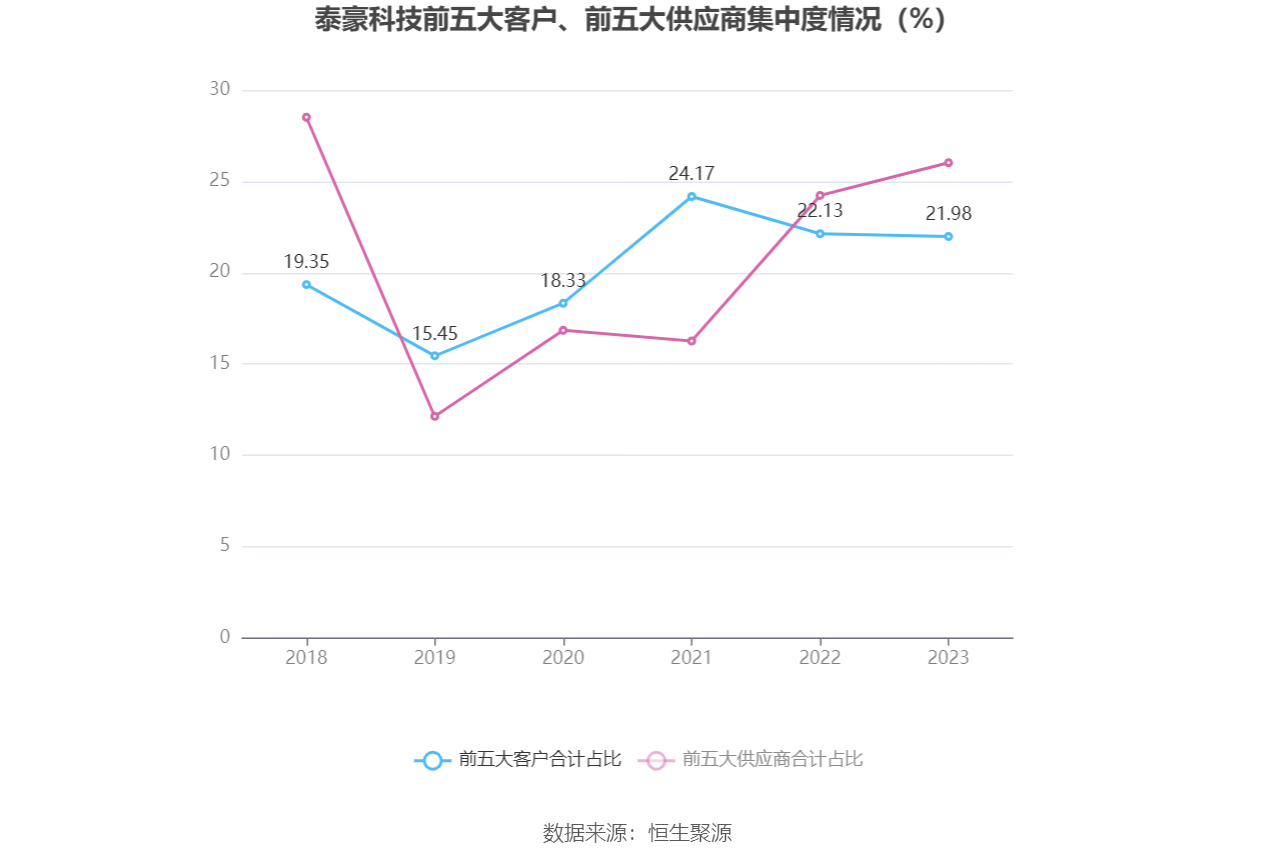

报告期内,公司前五大客户合计销售金额9.41亿元,占总销售金额比例为21.98%,公司前五名供应商合计采购金额9.12亿元,占年度采购总额比例为26.02%。

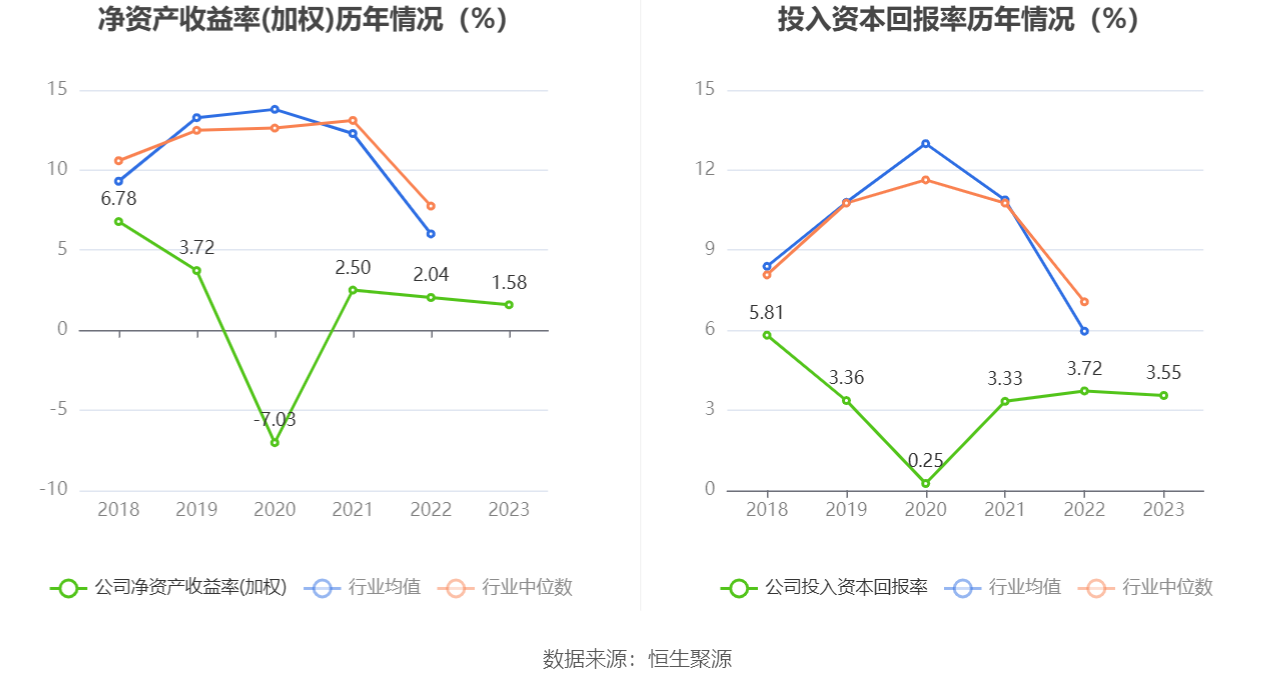

数据显示,2023年公司加权平均净资产收益率为1.58%,较上年同期下降0.46个百分点;公司2023年投入资本回报率为3.55%,较上年同期下降0.17个百分点。

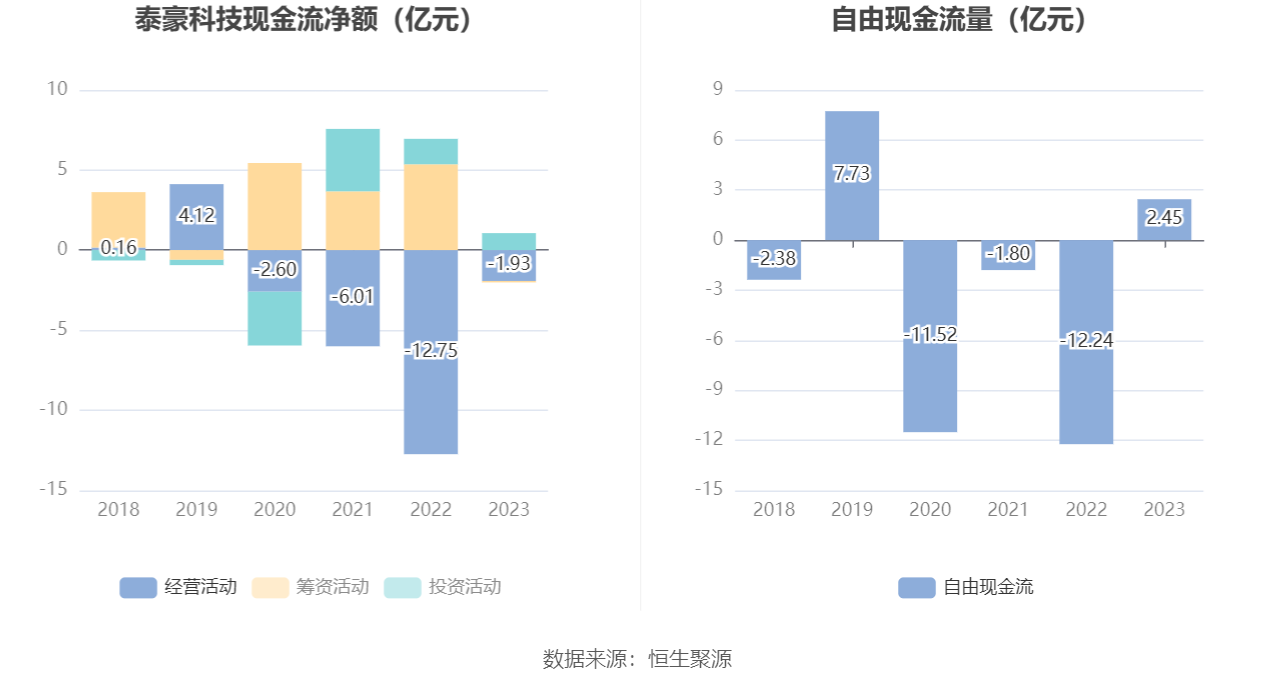

2023年,公司经营活动现金流净额为-1.93亿元,同比增加10.82亿元,主要系本期应急装备业务备货采购支出减少,以及原智能配电业务刚性兑付支出减少所致;筹资活动现金流净额-884.07万元,同比减少5.45亿元,主要系本期公司债到期兑付所致;投资活动现金流净额1.06亿元,上年同期为1.59亿元,主要系上期收到江西电力及国科股权转让款,以及中航基金项目退出本金返还所致。

进一步统计发现,2023年公司自由现金流为2.45亿元,上年同期为-12.24亿元。

2023年,公司营业收入现金比为120.32%,净现比为-342.89%。

营运能力方面,2023年,公司公司总资产周转率为0.31次,上年同期为0.44次(2022年行业平均值为0.34次,公司位居同行业16/60);固定资产周转率为6.11次,上年同期为6.85次(2022年行业平均值为4.45次,公司位居同行业15/60);公司应收账款周转率、存货周转率分别为1.04次、1.53次。

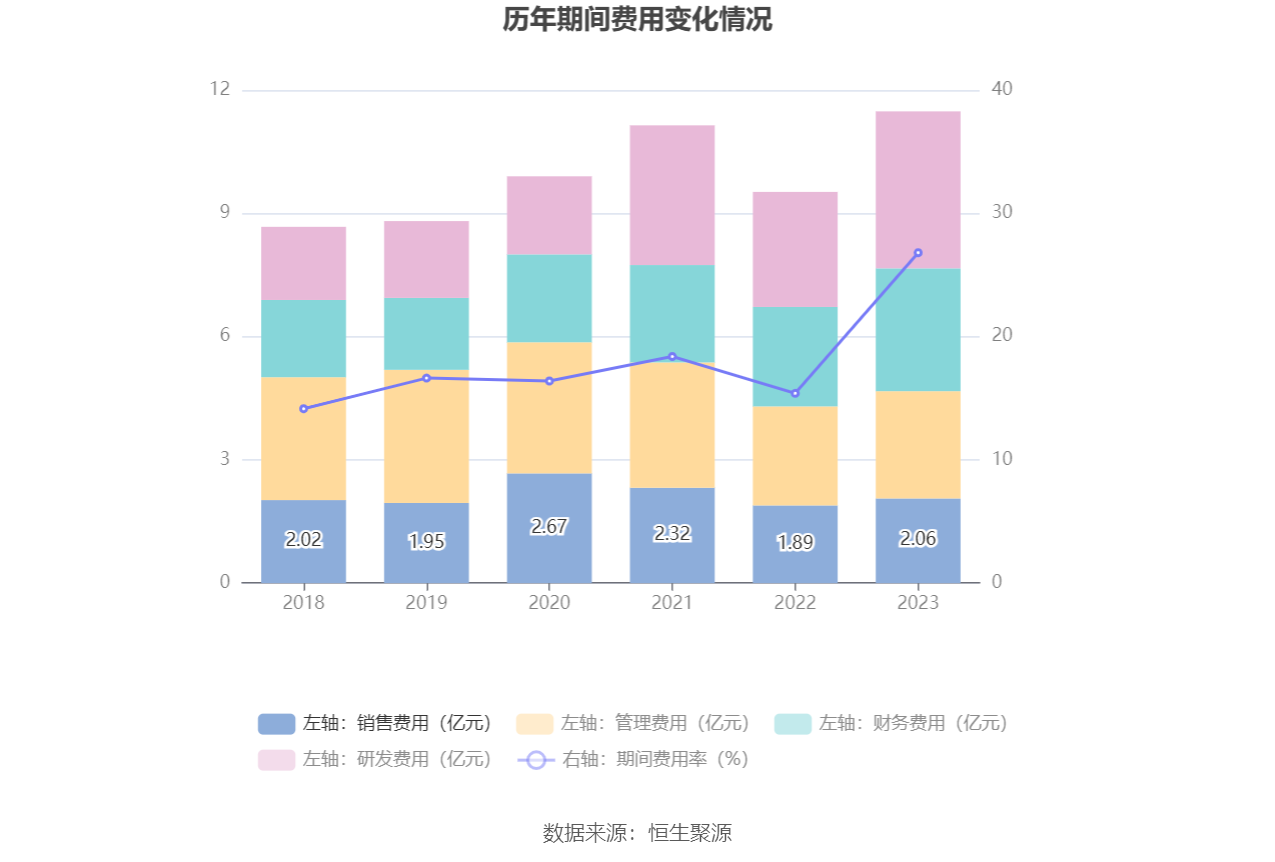

2023年,公司期间费用为11.48亿元,较上年同期增加1.95亿元;期间费用率为26.80%,较上年同期上升11.41个百分点。其中,销售费用同比增长8.68%,管理费用同比增长8.02%,研发费用同比增长36.34%,财务费用同比增长23.89%。

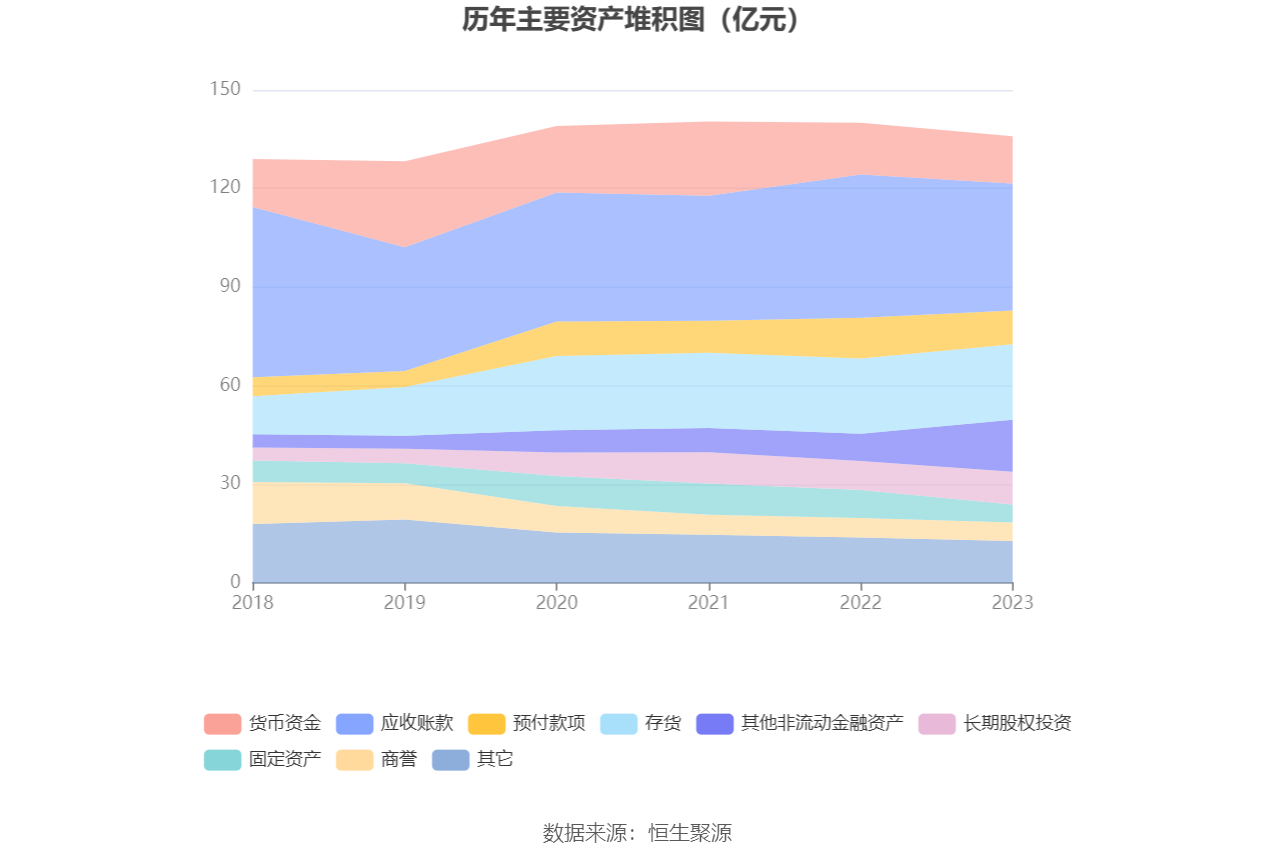

资产重大变化方面,截至2023年年末,公司其他非流动金融资产较上年末增加91.75%,占公司总资产比重上升5.77个百分点;应收账款较上年末减少11.40%,占公司总资产比重下降2.71个百分点;固定资产较上年末减少35.96%,占公司总资产比重下降2.07个百分点;预付款项较上年末减少17.07%,占公司总资产比重下降1.30个百分点。

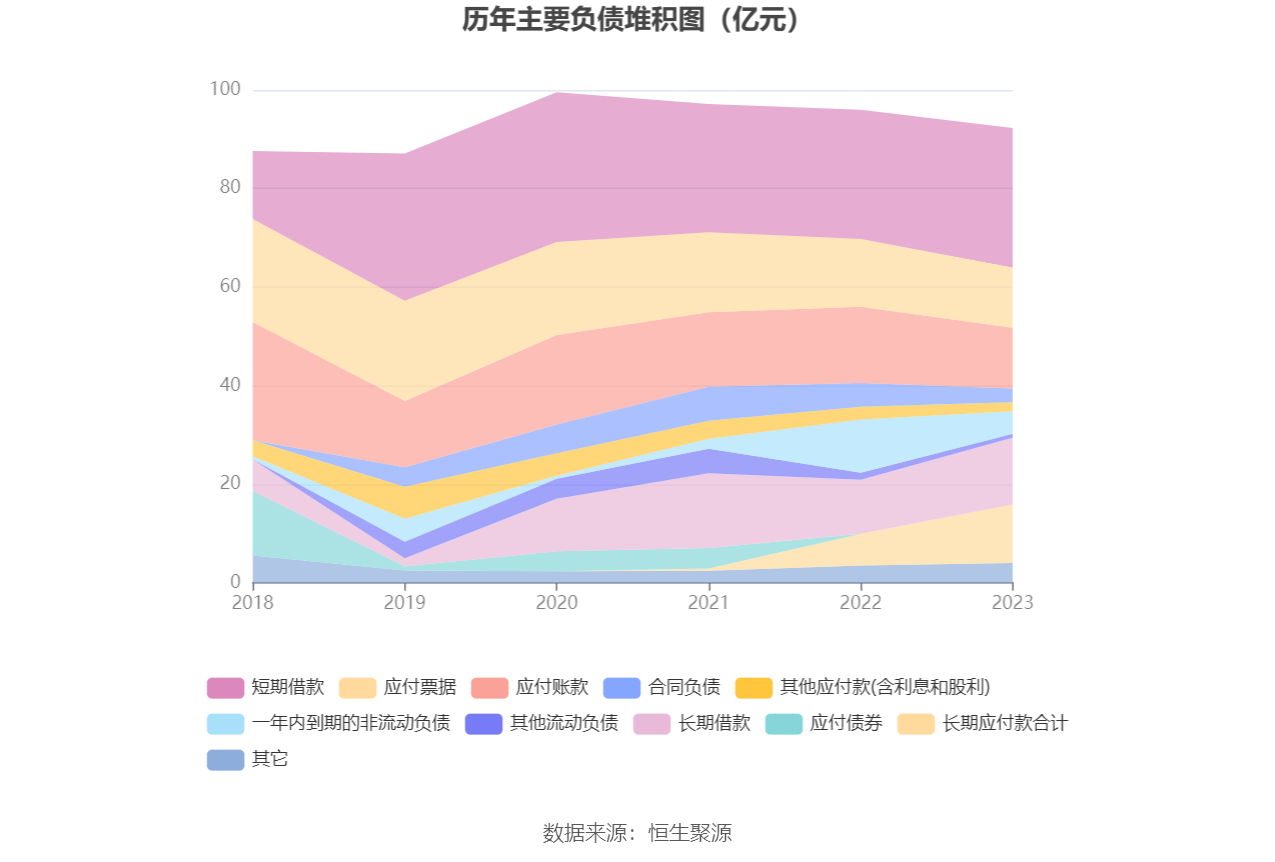

负债重大变化方面,截至2023年年末,公司一年内到期的非流动负债较上年末减少58.05%,占公司总资产比重下降4.39个百分点;长期应付款合计较上年末增加84.24%,占公司总资产比重上升4.12个百分点;应付账款较上年末减少20.21%,占公司总资产比重下降1.96个百分点;长期借款较上年末增加24.10%,占公司总资产比重上升2.17个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为22.9亿元,占净资产的65.77%,较上年末增加20.7万元。其中,存货跌价准备为735.88万元,计提比例为0.32%。

2023年全年,公司研发投入金额为6.04亿元,同比增长6.83%;研发投入占营业收入比例为14.10%,相比上年同期上升4.97个百分点。此外,公司全年研发投入资本化率为36.68%。

年报显示,公司坚持以客户为中心,紧跟用户需求、坚持自主技术创新。公司是国家首批认定的“高新技术企业”的公司,先后获得了国家级创新型企业、全国模范院士科研工作站等荣誉。公司目前拥有有效授权专利和著作权近2000项。报告期内,公司新增专利授权及软著授权215项,参与编写5项行业及团体标准并获得发布,获批省部级科技进步奖1项,行业科技进步奖1项,省优秀新产品奖4项、专利奖1项;新增1家国家级“专精特新”小巨人企业。

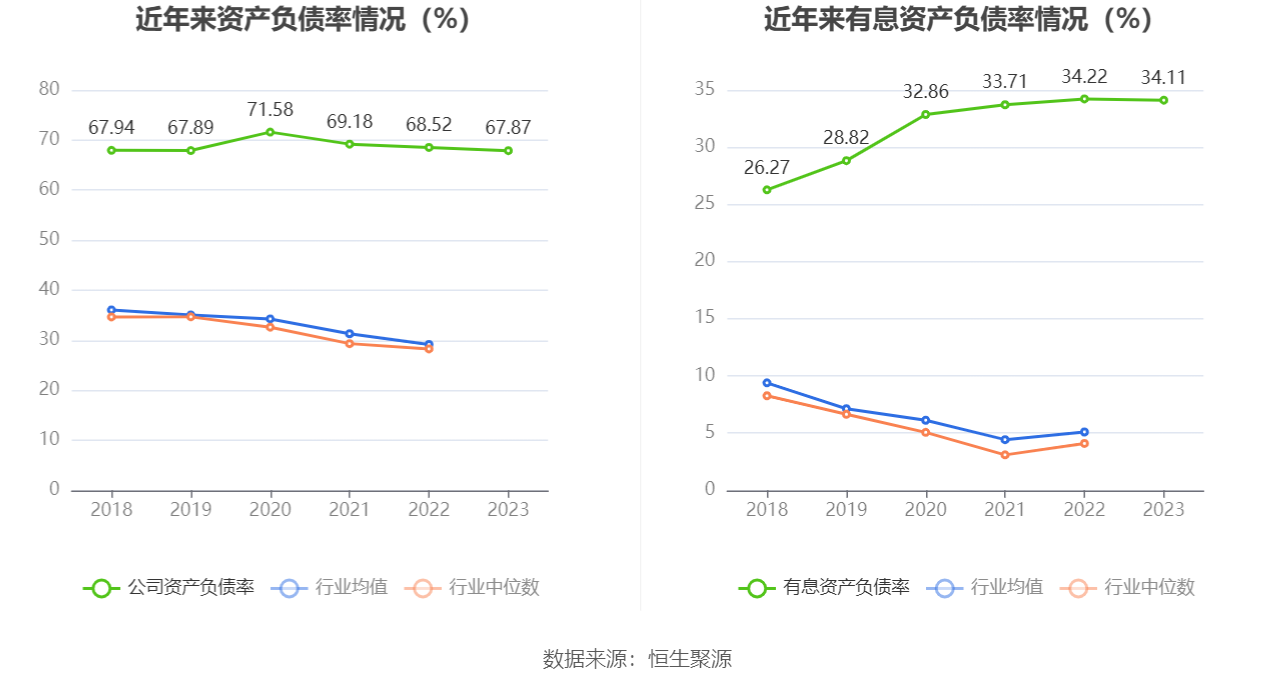

在偿债能力方面,公司2023年年末资产负债率为67.87%,相比上年末下降0.65个百分点;有息资产负债率为34.11%,相比上年末下降0.11个百分点。

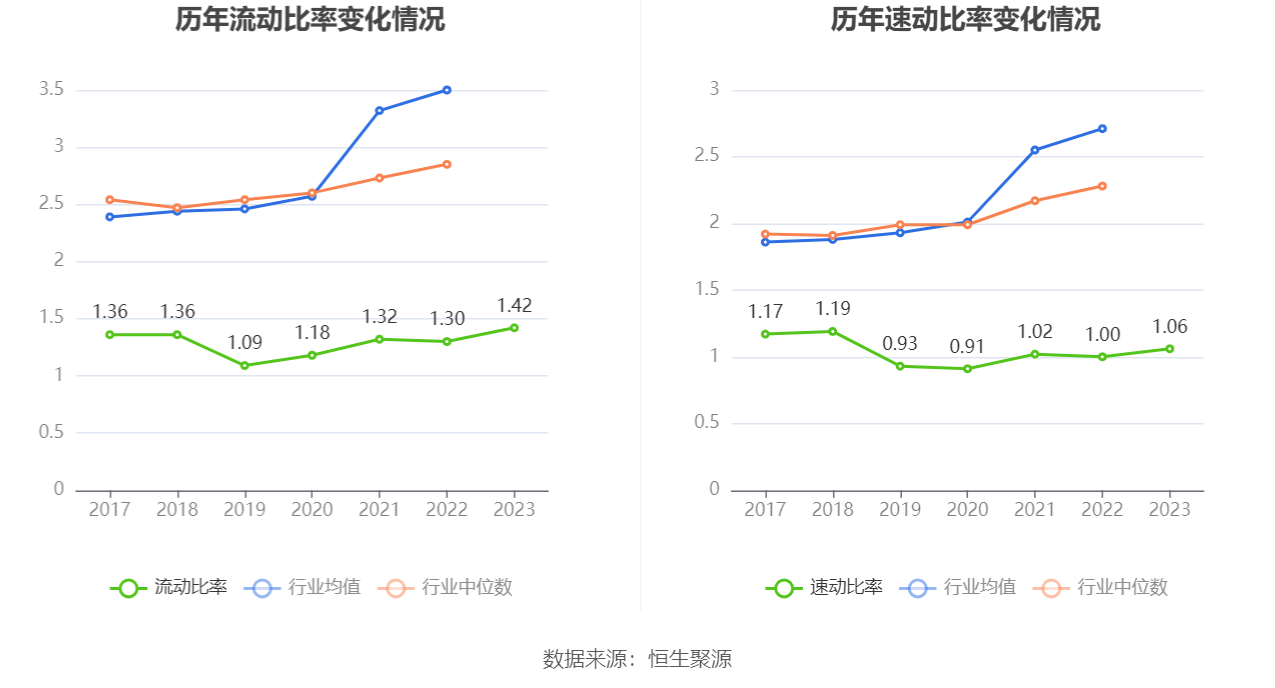

2023年,公司流动比率为1.42,速动比率为1.06。

年报显示,2023年年末公司十大流通股东中,持股最多的为同方股份有限公司,占比19.62%。十大流通股东名单相比2023年三季报维持不变。在具体持股比例上,香港中央结算有限公司、刘江持股有所上升,张涛持股有所下降。

值得注意的是,根据年报数据,泰豪科技14.95%股份处于质押状态。其中,第二大股东泰豪集团有限公司质押1.27亿股公司股份,占其全部持股的99.17%。

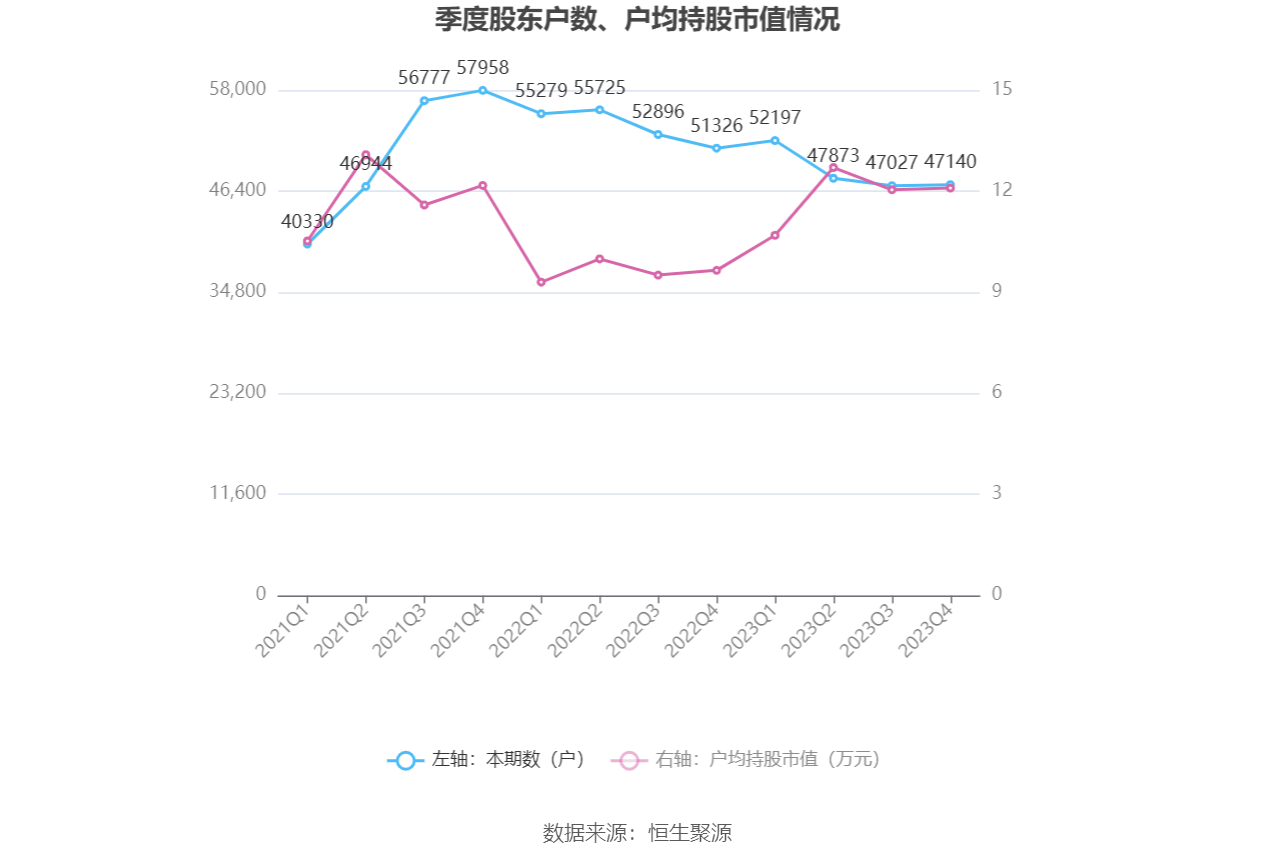

筹码集中度方面,截至2023年年末,公司股东总户数为4.71万户,较三季度末增长了113户,增幅0.24%;户均持股市值由三季度末的12.04万元上升至12.09万元,增幅为0.42%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)