基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

本文来自微信公众号“克而瑞地产研究”

调研感受

■ 2019年四季度开始转冷,2020年以来量价齐跌、价格已近9折,区域、项目分化严重;

■ 强首府、大省会战略持续虹吸省内其他地市产业、人口等资源;

■ 青秀“富人”房价支撑,良庆五象“新贵”跑量担当,江南刚需聚集地;

■ 低收入高消费制约首付和月供,户型小型化90平三房“标配”;

■ 创意100%得房率,普遍主打“超大三开间60CM下沉式绿化阳台”全赠送面积刷新认知;

■ 土地财政依赖度高,高地价严重透支未来区域价值,房企不得不为了拿地而拿地;

■ “新区多、房多、人少”失衡突出,五象新区等入住率极低,高空置挫伤购房预期;

■ 彰泰、荣和、云星等本土深耕型企业有口碑;碧恒等外来房企“玩不转”;

■ 短期内透支需求仍有待恢复,量跌价平“横盘”概率较大。

◎ 作者 / 杨科伟、俞倩倩

南宁,作为广西壮族自治区首府,是北部湾城市群核心城市,面向东盟的核心城市,同时也是西南地区连接出海通道的综合交通枢纽。全市下辖7个区、4个县、1个市,总面积22112平方千米,建成区面积372平方千米。

人口层面,2019年末常住人口734.48万人,城区常住人口449.23万人,城镇化率63.7%,户籍人口781.97万人,常住户籍人口比为0.94,仍属于人口流出型城市。近几年来,随着广西“强首府”战略提出,加之各地县城市高铁通车,南宁常住人口稳步增长,“虹吸”效应显著, 2019年全市比上年增加9.07万人,市辖区常住人口比上年增加7.47万人。

产业经济和收入层面,经济实力薄弱,无产业支撑,就业岗位偏少,居民收入偏低是南宁缺乏人口吸引力的核心原因。具体来看,2019年全年地区生产总值4506.56亿元,不及长三角一些地级市;产业主要依托房地产拉动,土地财政依赖度显著,2019年-2020年土地财政收入比均突破60%,甚至还 “吸血”地市,柳州的柳钢等产业被迁移至南宁。收入层面,2019年城镇居民人均可支配收入仅37675元,月均3000元左右,极大制约购房能力。

01

市场变化

2016-2019年高速增长

2020年显著回调,2021年稳步下行

纵观南宁楼市历年发展脉络,2016-2019年处于高速增长期,2017年房价破万,2019年成交规模突破1000万平方米,主要得益于五象新区规划逐步落地,房地产发展提速,2015年大批房企进驻,地价水涨船高,与房价交错上行。与此同时,广西诸市高铁通车带动沿线地市投资客涌入五象新区购房,以此拉动南宁楼市量价齐升。

2020年伴随着新增供应大量入市,整体供求关系严重失衡,南宁楼市开始显著回调,主要体现在成交量上,价格依托前“地王”支撑仍在惯性小幅上行。当前项目开盘普遍高开低走,以价换量相对普遍,降幅在9折左右。

聚焦到月度变化,步入2021年以来,市场处于“不愠不火”状态,一季度累计成交量“比上不足,比下有余”,相较2019年成交高位下降8%,成交均价持稳在1.3万元/平方米。

02

区域市场

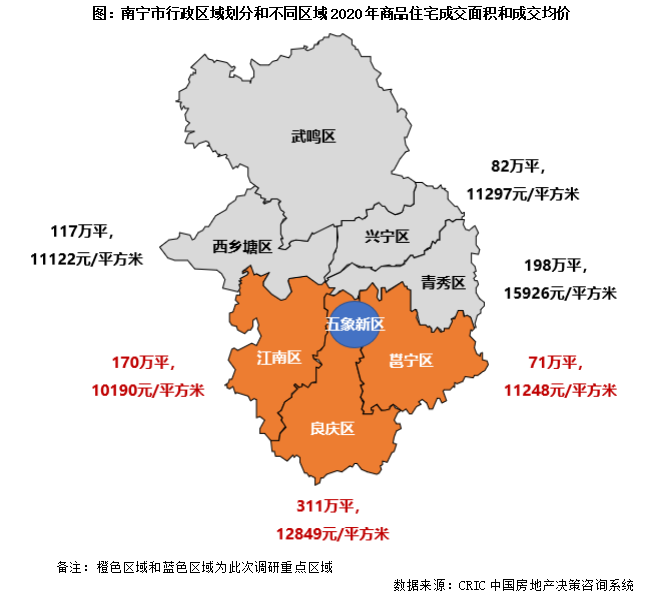

青秀“富人”房价支撑

良庆“新贵”跑量担当

五象新区异军突起

南宁不同区域呈现出显著的分化特征:房价层面来看,青秀区属于典型“富人区”,目前仍是南宁价格高地,2020年商品住宅成交均价达到了15926元/平方米,其他区域价差不大,基本在1-1.3万元/平方米不等。成交规模层面来看,良庆区可谓跑量担当,2020年商品住宅成交面积达311万平方米,占南宁总成交规模的1/3,属成交主力片区。第二梯队为青秀区和江南区,整体成交规模也介于150-200万平方米之间。

值得关注的属南宁五象新区板块,地跨良庆区、邕宁区,作为自贸试验区,于2006年正式启动开发建设,经历了10多年发展,目前已初具规模,成为了南宁楼市成交量价高地,也是我们此次调研的重点区域。

03

政策环境

“双合同”取消,信贷略收紧

“强首府”、低门槛落户引人才

南宁当前政策环境相对宽松,外地人购房无限制。2020年受疫情影响,楼市下行,政府取消“双合同”,将精装款和毛坯款纳入同一合同,使得首付门槛明显降低。

目前南宁首套房且无按揭贷款的,首付比例为20%;购房人名下有一套房有贷款,首付比例为40%;在贷款利率方面,首套房贷款利率为6%;二套房上浮为6.2-6.3%,不过2021年3月以来信贷有收紧征兆,整体放款周期有所延长,以龙光天宸为例,放款周期由去年的1-2个月延长至4-5个月。

值得关注的是,自治区政府2019年年底推出“强首府”战略,土拍市场出现了“限最高地价、竞增减挂钩节余指标”的竞价方式,将节余的农村建设用地指标以有偿的方式调整到城镇使用。与此同时,为达到2025年600万人,2035年1000万人的常住人口目标,2020年4-6月南宁政府陆续出台人才新政,一方面推出“史上最低门槛落户”政策,全面放开城镇落户条件,投靠亲友可落户,新落户大学生“来去自由”,为有意在本市就业但尚未就业人员提供集体户口等。另一方面人才奖励至高可到100万元,享受购房补贴。

04

项目去化

江南区依托旧改跑量

良庆五象南优于邕宁五象东

分销渠道导客普遍

项目去化层面来看,良庆区五象板块依旧是成交热点,2021年一季度成交面积TOP20项目有近半数来自此片区,五象湖板块路桥·壮美山湖位列榜首,一季度套数破千,揽金21亿元。同样五象南作为新兴板块,建工城、金科城、万科金域国际等也有不错的成交表现。

依据实地调研来看,因五象新区涉及良庆区和邕宁区两大行政区域,邕宁区的五象东板块发展不及良庆区五象南,远期规划利好难兑现,项目扎堆分布,价格战如火如荼,高层价格在1.2-1.4万元/平方米,月均流速30-50套不等。

江南区,人口密度高,居住氛围浓厚。近些年旧改发力,属于典型的刚需刚改片区,龙光玖誉城、华润江南中心、奥园瀚德棠悦府为区域标杆,以奥园瀚德棠悦府为例,主要依托江南万达商圈、地铁配套等高性价比实现热销,2021年一季度月均去化在80套左右。

目前来看,市场下行压力下,房企普遍会选择与分销、渠道合作带客,单楼盘基本会选择与2-4家合作,带客效果尚可,成交占比基本可达到5-8成。

05

客群结构

2020年后投机客退场

江南刚需以地缘性客群为主

五象新区高端改善

2016-2019年南宁楼市成交量价高速增长,主要是由于五象新区规划利好、广西地级市高铁通车等拉动沿线城市投资客纷纷涌入南宁,同时刺激本地刚需改善释放。2020年疫后投资客离场,南宁楼市步入下行周期,客群结构也发生了明显变化,以我们主力调研的江南、良庆、邕宁等片区来看,目前仍以地缘性客群为主,尤其是江南区,旧改放量,奥园瀚德堂悦府江南区客户占比可达60%。

值得关注的是,地跨良庆、邕宁的五象新区地缘性客群相对较少,主要承接青秀老区高端改善和投资客群,对于刚需客吸附力相对有限。譬如彰泰江景湾、蓝光芙蓉山悦、大唐院子等项目地缘性客群占比均不足20%。一方面源于地价驱动下在售项目均价较高,刚需“望而却步”;另一方面,五象新区各类配套设施不及江南、青秀等老片区完善,居住氛围并不浓厚。

06

置业偏好

户型小型化,90平小三房“标配”

下沉式阳台偷面积普遍

目前南宁楼市呈现出“房多人少”,容积率高,密度大的特征,随着房价不断攀升,开发商户型设计也呈现出小型化特征,无论刚需、改善,80-90平小三房基本属于“标配”。

同时为了增强户型性价比,南宁也提出了绿化阳台的概念,毛坯交付时阳台下沉60公分,报建时阳台面积全赠送,交付再垫高,弊端为房间与客厅之间有横梁阻隔,居住舒适度降低。此外,多房间设飘窗、阳台等偷面积方式也屡见不鲜,140平户型赠送面积可达30平左右。

同时,因南宁日光充足,户型设计以品字形两梯三户、工字型两梯四户点状结构居多,建筑成本,稳定度高于板楼,不过因密度较大,居住私密性和舒适度大打折扣。

从南宁客群的接受度来看,对于点状住宅接受度高于板楼,同时高端客群对于江景房、低密度小区认可度相对较高,同时不喜欢西晒户型,同楼层西边户定价往往大幅低于东边户,价差在500-800元/平方米不等。

07

购买能力

省会“虹吸”有限

疫情加剧收入分化

刚需单价天花板1.1万元/平

目前来看,新冠疫情加剧南宁居民收入分化:刚需更穷,高房价望尘莫及;改善观望,高端盘集中入市,选择面更多。同时经历了前期需求集中释放,地价裹挟房价跳增,短期内仍存在需求透支现象,居民购买力有一定的“见顶”征兆:刚需单价天花板在1.1万元/平,改善单价天花板在1.4万元/平,因本地居民收入偏低(普通居民3000-4000元/月,公职人员5000-6000元/月),又缺乏民富基础,居民首付和月供压力都比较大。

值得关注的是,南宁对外来人才吸附力相对有限,短期内市场火热与投资客息息相关,并不能转化为实际的居住需求。虽然出台了各类补贴,但目前主要吸附的还是广西省内人群,广西仅一所211大学,教育资源也不及武汉、西安等丰富,高校毕业生很难留在本地就业;加之与广东毗邻,经济、收入的巨大差异使得多数人愿意流向广东而非留在省会。

08

土地市场

政府土地财政依赖度高

青秀区、五象新区核心地块地价破万

南宁土地财政依赖度较高,2019年-2020年土地财政收入比均突破60%,产业基础相对薄弱,政府主要收入来源于卖地,因而供地积极性相对较高。从CRIC监测数据来看,2014年以来南宁涉宅用地成交量价一直处于逐年递增状态,即便是在市场下行的2020年,房企拿地热情依旧不减,涉宅用地成交规模达1636万平方米,地价小幅回调至3339元/平方米。

聚焦到单个地块层面,2020年以来成交楼面价破8000元/平方米(不考虑配建因素,实际楼面价更高)的地块已达11宗,主要集中在青秀区、五象新区核心区域,龙光、中铁建、建发投资态度积极,以中铁建为例,拿下的青秀区凤岭南开泰路东侧、灵龟路北侧GC2020-057地块,楼面价高达14850元/平方米,溢价率为147.5%。

09

房企竞争

彰泰、荣和、云星等本土企业有口碑

碧恒等外来房企“玩不转”

从当前房企竞争格局来看,本土与外来房企“不相伯仲”,在2020年南宁房企权益销售金额TOP10榜单中“双分天下”,一方面,龙光、万科、保利置业等外来企业市场占有率相对较高,位列前三甲,而荣和、彰泰、云星等深耕型本土房企凭借交付项目的高品质在南宁本地拥有较好的口碑。

相较而言,碧桂园、恒大、新城等外来房企“玩不转”,无论从户型设计还是到产品销售均存在“水土不服”的现象,加之近年来精装维权等新闻刷屏,本地购房者对这类品牌房企并不感冒,相反更加信任开发了多个楼盘,目前已有交付小区的本土企业。值得关注的当属融创,近期依托收并购彰泰等广西本土房企来实现规模扩张,市场占有率提升。

10

总结展望

短期内透支需求仍有待恢复

量跌价平“横盘”概率较大

南宁楼市经历了2020年市场下行,目前已经处于“不愠不火”阶段,各片区分化显著:江南区刚需项目依然可以跑量,相较而言,五象新区因规划面积较大,政府又过度依赖土地财政,短期内区域价值严重透支,五象东等远期规划利好的板块项目扎堆,去化依旧艰难。

预判2021年,我们认为,楼市以稳为主,地价支撑下,短期内量跌价平“横盘”概率依旧较大。主要是基于一方面“房多人少”,2016-2019年市场火热缘起于投资客炒作带动恐慌性购房入场,这波需求释放完毕之后,短期内难再爆发。另一方面,政府财政依托卖地,地价居高不下使得高端盘价格相对“坚挺”,从而对南宁房价形成了良好的支撑。

值得关注的是,目前南宁购买力也存在“见顶”征兆,尤其是刚需购房者,收入受疫情影响较大,单价天花板基本在1.1万元/平,故而房企在产品设计方面,无论是刚需还是改善定位,基本会设计80-90平小三房户型,同时以下沉式阳台、赠送飘窗等方式扩充户型实际使用面积,提升产品竞争力。

典型项目一:龙光天宸

▲区位/沙盘/售楼处实景图

▲区位/沙盘/售楼处实景图地理位置:良庆区五象湖板块

物业类型:高层、洋房、合院

建筑面积:20.68万平方米,1070户

首次开盘时间:2020年8月29日

主力户型:3室2厅2卫99平方米;4室2厅2卫118/120/128/132/141平方米,合院143平方米

售价:高层均价跨度范围较大,1栋1.7-1.85万元/平方米,3栋和5栋1.45-1.65万元/平方米,合院总价500万元起。

项目点评: 项目去化层面,该项目属于区域地王项目,2020年初龙光拿地,实际楼面价在1.3万元/平方米,开盘去化一般,蓄客4个月,首开69套,去化也仅为80%,主要基于南宁整体市场下行,加之项目属区域价格天花板,走量速度并不会太快,月均去化20-30套。2021年初银根收紧,银行放款周期延长,由此前1-2个月到目前4-5个月,项目回款压力依旧较大。客群结构层面,投资客退场,外地客群不足10组,以项目周边办公集团政府单位领导居多,多为改善型客群二次置业,首付基本在4-5成不等。

典型项目二:奥园瀚德棠悦府

地理位置:江南区万达商圈,江南亭洪路48号

物业类型:高层

建筑面积:78.5万平方米,2012户

首次开盘时间:2019年12月27日

主力户型:2室2厅1卫81平方米;3室2厅2卫98.9/103/105平方米;4室2厅2卫122/143.6平方米。

项目点评: 旧改地块,奥园与本土房企瀚德合作,瀚德负责一级开发,奥园负责二级操盘,占地230亩可供开发,共分为6期,一期3栋,500户(可售368户,余下132户政府回购),二期9栋,1512户(可售1512户),余下四期尚未开出。

项目去化层面,2019年12月首开一期,推出368套房源目前已经全部售罄,2020年12月二期开盘,目前已经推出800户,去化7.5成(600户左右),月均去化在80套左右,处同片区前列。严控渠道分销在成交中占比,已由之前50%降至30%左右。

主力户型集中在105-122平,80平和143平配比较少,分别仅有50套,目前热销户型为122平刚改户型,总价约160万,去化表现优于105平。

项目价格走势,二期首开均价在1.28万元/平,2021年售价已上涨至1.33万元/平,房价一年增幅在5%,处于正常范围。

客群结构方面,地缘性客群为主,江南区客户占比可达60%,青秀区外溢客户(考量性价比,江南万达商圈、4个3A甲级医院,价差)占比也在10%-15%。

典型项目三:云星钱隆江景

地理位置:江南区壮锦大道和富锦路交汇处

物业类型:4栋高层,1栋公寓

建筑面积:7.9798万平方米,527户

装修:毛坯为主,部分楼栋25-30层精装,精装标准3000元/平

首次开盘时间:2020年5月

主力户型:3室2厅2卫89/94平方米;4室2厅2卫107平方米

售价:12000元/平方米。

项目点评:体量不大,仅有4栋高层,首开2020年5月,推出2栋住宅,近300套房源,首开价格10500元/平方米,蓄客1个月,开盘去化率80%,预约成交转化率在30%左右。2020年9月加推1栋,100余套房源销售至今,月均去化在15-20套,分销渠道是导客主要途径,成交占比在9成左右。目前项目处于下期开盘蓄客期,预期5月加推最后一栋住宅,共计118套房源,对外报价1.25-1.3万元/平方米,目前内部认购享9折优惠,成交价在1.17-1.2万元/平方米。

客群结构方面,以地缘性客群为主,江南区客户占比达到60-70%,下属周边地市客户占比也在10%左右。同时云星在本地口碑效应较好,老带新占比8%。

典型项目四:蓝光芙蓉山悦

地理位置:邕宁区五象东板块

物业类型:小高层,洋房

建筑面积:17.9684万平方米,1010户

装修:精装,装标约3000元/平方米

开盘时间:2020年9月30日

主力户型:3室2厅2卫95平方米,4室2厅2卫106/115/120/137平方米

售价:对外报价15000-180000元平方米,每周10套特价房源,11000-14000元/平方米。

项目点评: 所处五象东板块,规划不及五象南,项目扎堆,金科、彰泰、蓝光均为沿江布局,一街之隔,竞争压力较大。因蓝光拿地成本较高,楼面价达8600元/平方米,定位高端产品芙蓉系,但考量到居民购买力和市场下行因素,户型面积段却偏刚改,主力面积段集中在106-120平,依托精装实现溢价。

项目占地76亩,共计8栋高层,9栋洋房,2栋别墅,目前主推1栋洋房和2栋高层,去年10月首开,去化60套左右,步入2021年以来整体成交明显转淡,月均去化20-30套左右,主要依托分销渠道带客,成交占比在6成左右。

客群结构来看,地缘性客群占比不高,主要依托青秀区外溢客群置业,占比在50%左右,还有周边县市高购买力人群,占比也能达到10%-20%。

典型项目五:彰泰江景湾

地理位置:邕宁区五象东板块

物业类型:高层、洋房

建筑面积:12.6509万平方米,771户

开盘时间:2020年7月4日

主力户型:3室2厅2卫91平方米;4室2厅2卫102/112/118/128/137/138平方米

售价:高层12000-14000元/平方米,洋房15000-20000元/平方米。

项目点评: 彰泰2020年2月拿地楼面价7400元/平方米,3月底蓝光一街之隔地价已经飙升至8600元/平方米,地价上涨预期下,彰泰5月1日售楼处开放蓄客,7月4日首开,蓄客2个月踩节点开放,早于蓝光,开盘情况也还不错,首开推出120套房源,去化65套,去化率在50%左右,目前项目价格仍有小幅上行,尤其是热点户型,首开头排江景12号楼实际售价1.65-1.7万元/平方米,10月加推,10号楼已经涨到1.95-2万元/平方米。目前来看,今年去年表现不及2020年,月去化套数40-50套,与四家分销渠道合作,成交占比在40%-50%,自渠占比不是很高。

项目定位改善,容积率2.5低密度且离邕江仅150米,算是项目核心卖点。因而从客群结构来看,主要以周边改善和青秀区外溢改善投资客群居多,景观洋房对改善客群吸引力较高。

典型项目六:大唐院子

地理位置:良庆区桥南板块

物业类型:5栋高层,72套合院

建筑面积:12.7958万平方米,774户

开盘时间:2021年3月26日取证,预计4月17日首开,调研日13号尚未开盘

主力户型:3室2厅2卫95平方米;4室2厅2卫113平方米

售价:13000-14000元/平方米。

项目点评: 目前项目因成本,定位原因,定价略高于板块均价(1.2-1.3万元/平方米),虽然取得预售证,但尚未正式开盘,项目预计4月17日首开,推出1号楼,两梯四户,主力户型为113四房(北向)和95三房(南向),共计106套房源,至调研日4月13号,已经认筹20多套房源,每天基本有20-30组客户到访。

客群结构来看,外地客户占比可达30-40%,青秀区外溢客户占比30-40%,周边地缘性居民占比可达10-20%。老带新比例约5%-10%左右。

排版 |太阳

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)