来源:市值风云

三元正极龙头。

2024年3月底上汽集团宣布,即将上市的智己L6将搭载行业首个量产上车的准900V高压超快充固态电池;

4月初,重庆太蓝新能源宣布成功制备能量密度达到720Wh/kg的超高能量密度体型化全固态锂金属电池;

随后不久,广汽也发布全固态电池技术。

(来源:网络)

随着多家企业公布相关成果,近期固态电池的热度也是居高不下。固态电池不仅有望突破液态电池在能量密度、使用寿命、安全性能等方面的桎梏,还将引起动力电池产业链各环节的新一轮变革。

在动力电池成本结构中占比最高的正极环节,由于需要匹配更高的克容量和电压平台,目前市面上的正极材料中,高镍三元系列将会是首选。

提到高镍三元,风云君对业内龙头容百科技(688005.SH)曾有过多次研究。

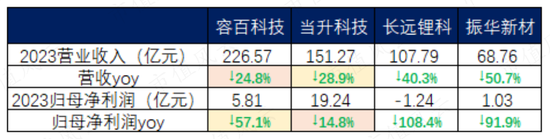

彼时新能源产业链还沉浸在蒸蒸日上的氛围中,但2023年已是今时不同往日,容百科技的业绩并不尽如人意。其全年总营收、归母净利润分别下滑24.8%、57.1%,单四季度归母净利润-3,500万元较上年同期的4.35亿更是相差甚远。

(来源:市值风云APP)

大举扩产未见成效,产品降价拖累业绩

2023年是三元正极材料行业景气度大幅下滑的一年,业内同行们的业绩也都十分惨淡,当升科技(300073.SZ)、长远锂科(688779.SH)、振华新材(688707.SH)三家公司的业绩也都出现了不同程度的下滑。

相较之下,容百科技的收入降幅最低,当升科技则实现了最低的利润降幅,龙头企业的境况更优。

(制表:市值风云APP)

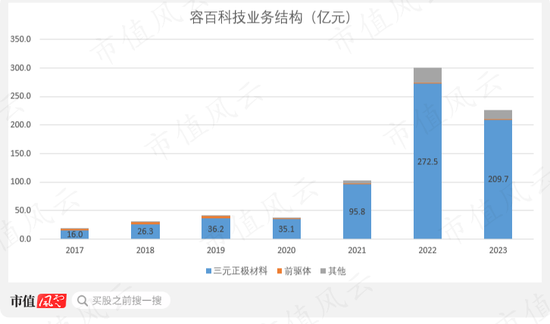

2023年,容百科技的主业三元正极材料实现收入209.67亿,同比下滑了23.1%,占比在9成以上,基本解释了当年总营收的下滑。

(制图:市值风云APP)

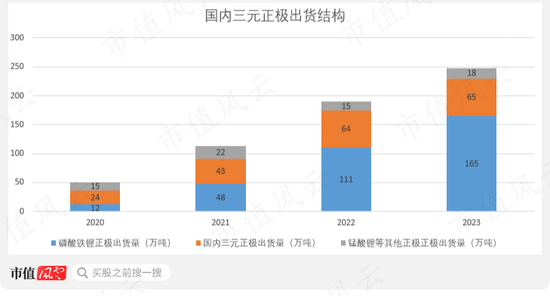

国内三元正极全年出货量约65万吨,与2022年的64万吨近似持平,结束了近年来快速增长的态势。

(来源:GGII,市值风云APP制图)

在价格方面则是一落千丈,2023年,三元正极材料NCM523、NCM622的市场均价分别出现35.3%、33.3%的同比下滑。容百科技引以为傲的高镍产品也没能逃过次轮下跌,NCM811的均价亦有29.4%的下滑。

若将最高价与最低价比较,三类正极的价格降幅均在50%以上。

2024年一季度,三元正极的价格继续走低,已低于2021年同期的水平。

(来源:隆众资讯,市值风云APP制图)

从出货量来看,容百科技全年三元正极材料产销量分别为10.28吨、9.94吨,在行业基本无增量的情况下,分别同比增长12.4%、11.7%。

但是2022年其产能大幅增长,自12万吨增长至25万吨,这样的背景下2023年的出货量表现显然也是不及预期的,产能利用率仅4成左右。

计算下来,容百科技产品售价降幅约31%,略高于NCM811市场价的降幅,是收入端下滑的主要原因。

大幅降价背景下,容百科技还计提了2.53亿的存货跌价损失,较去年多了2亿有余,进一步压低了利润。

这样来看,容百科技业绩的下滑更多归因于行业因素,大举扩产后不仅量没有起来,价格端还一落千丈。

那么行业不景气的原因何在?

铁锂路线独吞下游红利,供需矛盾显露

01 三元占比持续下滑

先来解释下出货量增长的停滞。

2023年,国内动力电池正极出货量约248万吨,同比仍有30%以上的增长,新能源汽车的红利仍在,只不过被另一条技术路线——磷酸铁锂吃下了。

在下游车厂的降本诉求下,磷酸铁锂凭借着价格优势,在正极材料中的份额进一步提升,2023年已占据三分之二,进一步挤压了三元材料的空间,后者的份额下滑至26%。

(来源:GGII,市值风云APP制图)

进一步拆分三元正极,2023年内国内高镍三元出货28.9万吨,渗透率小幅提升至约45%。

根据鑫椤资讯和GGII的数据,2022年国内高镍三元出货26.9万吨,渗透率约42%。

容百科技作为高镍三元的引领者,2023年在该领域仍维持着三分之一的市占率。

02 竞争格局最差的一环

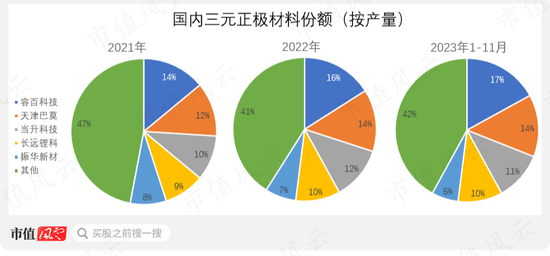

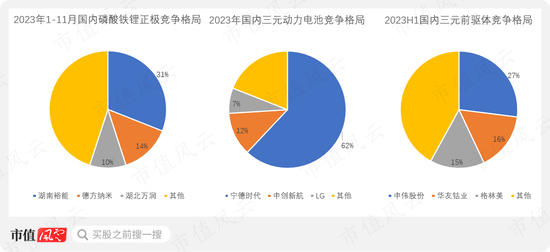

凭借着在高镍产品端的优势,2023年前11月内,容百科技的市占率较2022年进一步提升来到17%,龙头地位更稳固了些。

近年来三元正极业内的市场格局变动并不明显,头部企业位次和市占率变动不大,尤其是2022年以来,CR3一直保持在42%的水平。

(来源:长远锂科招股书、鑫椤资讯,市值风云APP制图)

对比之下,同样是2023年前11月,国内磷酸铁锂正极行业的CR3则高达55%,龙头湖南裕能(301358.SZ)的市场份额超3成,基本坐稳了龙头地位。

作为三元正极的直接下游,2023年三元动力电池行业的CR3更是高达81%,宁德时代(300750.SZ)作为绝对龙头,同时也是容百科技的单一大客户,市占率已是高达62.08%。

在产业链上游,2023年上半年三元前驱体的CR3也已接近60%,龙头中伟股份(300919.SZ)有27%的市场份额,头把交椅坐得也要比容百科技更稳。

(来源:鑫椤资讯、动力电池产业创新联盟,市值风云APP制图)

新能源汽车产业链其他环节中,2023年负极、电解质、磷酸铁锂电池的CR3分别约为49%、63%、81%。

由此可见,三元正极虽是动力电池中价值量最大的一环,但也是竞争格局相对最差的一环。

03 产能过剩,成本端亦难有支撑

再来看价格端的问题。

供需关系是影响产品价格的主要因素。根据真锂研究的数据,截至2023年11月,国内三元正极的产能已达107.2万吨,年内新增了30余万吨。

参考2023年国内三元正极出货量65万吨,意味着当年出现了超过40万吨的闲置产能,供给过剩的矛盾开始显现。

以此计算,2022年行业平均产能利用率约85%,2023年则下滑至60%。

作为竞争格局分散、议价能力弱的环节,三元正极材料价格下滑也是顺理成章的事情。

展望2024年,根据GGII的预测国内三元正极产能将进一步突破200万吨,且产能利用率将不足45%,多数新产能会成为无效或低效产能。

风云君觉得200万吨这个数字有点夸张,但行业进一步扩产是有确定性的。

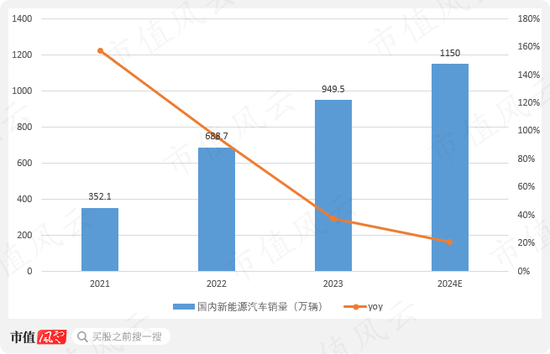

而根据中汽协预测,2024年新能源汽车销量为1150万辆,同比增长21%,这一增速将会是近四年来的最低值,下游新能源汽车产业的红利正在逐渐消退。

(来源:中汽协,市值风云APP制图)

按照以上预测,供需失衡的局面很难在短期内结束。

全球战略+前沿新品,计划扩产规模庞大

在经历了2022年的大幅扩产后,2023年容百科技的产能未有明显增长,但这并不代表其停下了扩产的步伐。

(来源:容百科技2023年年报)

容百科技在湖北仙桃还有年产40万吨、分3期建设的三元正极产能。按照其原有规划,三期将分别于2023年、2025年、2030年建设完成,不过目前一期项目的完工时间已被推迟至2026年。

国内市场陷入内卷的背景下,容百科技将目光更多放在了海外。

2023年容百科技发布了全球化战略,通过在韩国设厂,进而拓展欧美市场,作为新的增长点。

美国《通胀削减法案》计划投入3,700亿美元用于气候和清洁能源领域与美国签订自由贸易协定的国家所生产的产品可以获取一定比例的补贴,韩国正在此列。

2023年国内新能源汽车渗透率已超过三成,远高于欧美国家,这也意味着后者尚有更加广阔的新能源空间。

目前容百科技已在韩国忠州建成2万吨的高镍正极产能,2023年四季度已实现对欧美客户的千吨级出货,且计划至2025年将韩国基地产能扩张至10万吨,至2030年进一步扩张至20万吨。

不过与常年以SK、LG等韩企作为大客户的当升科技相比,容百科技在海外市场并无优势,很难做到与在国内市场相同的地位。

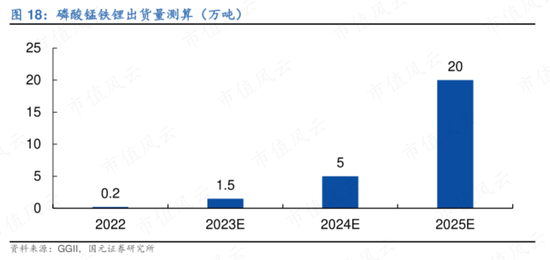

此外,容百科技还在2022年收购天津斯科兰德科技,切入磷酸锰铁锂路线,当前拥有6,200万吨的产能。

磷酸锰铁锂是在磷酸铁锂基础上掺杂一定比例的锰(Mn)形成的新型磷酸盐类锂离子电池正极材料,具备更高的电池电压和能量密度,据GGII预测值2024年出货量将达到20万吨。

根据容百科技的规划,到2025年底和2030年底,国内分别建成12万吨/年、30万吨/年的磷酸锰铁锂产能,海外分别建成2万吨/年、26万吨/年的产能。

此外,2023年容百科技的层状氧化物钠电材料已实现量产,聚阴离子钠电正极材料也已完成开发,计划至2025年在国内建成6万吨钠电正极产能,至2030年在中欧美三地建成50万吨。

定增募资不足计划1/3,资金来源难觅

可以看到,无论从国内到海外,还是正极中的各个细分品类,激进的产能扩张是容百科技的惯用打法。根据其规划,至2025年将各类正极产能将超过50万吨。

按照最近一期定增每万吨4.4亿的造价测算,2025年前至少还需要110亿的资金投入,如此庞大的资本开支计划下,钱又从何而来呢?

从历史情况看来看,作为议价能力差的中间环节,容百科技的收现比常年小于1,导致其现金流并不宽裕,在过去两年均为净流出状态。

2023年其通过应收票据贴现和清库存方才有起色,全年实现了18亿的净流入,但很难持续下去。

(来源:市值风云APP)

自2021年起容百科技的资本开支大幅提升,令本就不宽裕的现金流雪上加霜,2021-2022两年内自由现金流合计净流出超50亿,经营现金流改善的2023年也只是堪堪实现净流入。

(制图:市值风云APP)

这样来看,容百科技对于外部融资十分依赖。

但是不得不提其最新一期的定增,募投项目包换仙桃项目一期、韩国忠州项目等,早在2022年9月便拿到了批文,直至2023年9月方才实施完毕,距离批文失效仅剩下7天。

(制图:市值风云APP)

更令人大跌眼镜的是,此次定增计划募资金额54.28亿元,但最终实际仅募得13.34亿。可见当前行业情况下,投资者并不看好募投扩产的前景,股权融资并不容易。

如此一来,留给容百科技的融资途径只剩下负债一条路。自2021年来其有息负债率逐年提升,2023年已来到22.5%,如果进一步推进其激进的产能规划,资产负债表还将继续恶化。

2023年末,容百科技账上现金56.74亿,总资产246.39亿,若新增50亿有息负债,有息负债率将提升至36%。

(来源:市值风云APP)

风云君还注意到,容百科技近5年来更换过5位财务负责人,4位董秘,高管频繁变动可不是一种好信号。

(指标:市值风云APP)

目前新能源产业的红利正在逐渐消退,竞争格局最差的三元正极环节,市场空间又被磷酸铁锂不断挤压,开始进入产能过剩和价格内卷阶段,从供需两端数据看,短期内很难看到机会。

容百科技作为业内龙头,拥有行业领先的技术和规模,产能布局也早于同行,但2023年还是逃不开产品降价的摧残。

对于未来的出路,容百科技在积极布局海外市场,以及磷酸锰铁锂、钠离子电池等多元化产品,打法仍然是大举扩产。

但受制于议价能力,其现金流并不宽裕,再加上2023年定增融资遇挫,如何取得支撑产能建设的资金是摆在面前的难题。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)