基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

集成电路突发重磅利好!如何掘金“后摩尔时代”?五大机构火线剖析(附受益股)

【硬核研报】医疗器械黑马连续5个季度净利润翻倍!家用医疗设备市场突破1500亿,人口老龄化背景下,健康物联网龙头迎来黄金十年

【海通策略】通胀前期盈利上、股市涨(荀玉根、李影)

来源: 股市荀策

核心结论:①回顾06-08年、09-11年历史,一轮完整涨价周期2-2.5年,通胀前期企业盈利扩张、后期盈利压缩。②商品价格上涨一般有两波,分别由资金、需求驱动,这次资金驱动已反应充分,第二波需观察等待全球疫情防控情况。③今年处于通胀前期,企业盈利仍在扩张,股市终将上涨,智能制造望成为新的主线。

通胀前期盈利上、股市涨

近期中美通胀压力均开始显现,4月我国PPI当月同比为6.8%,高于前值4.4%和预期值6.21%,4月美国CPI当月同比为4.2%,超前值2.6%和预期值3.6%,创2008年9月以来新高。有投资者担心,通胀将压缩企业盈利,通胀无牛市。回顾历史,我们发现高通胀并不必然对应盈利收缩,通胀前期企业盈利往往持续扩张,这时股市继续上涨。

1.历史视角看通胀期盈利变化

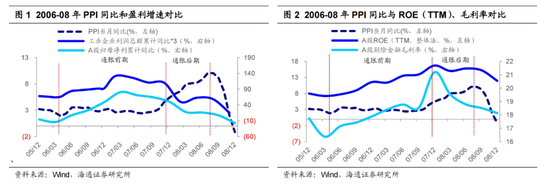

06-08年通胀:前期盈利扩张,后期收缩。我们以PPI作为刻画通胀周期的指标,这次PPI上行周期持续了29个月,PPI当月同比从2006年4月低点1.9%升至2008年8月高点10.1%,在通胀前期和后期A股业绩表现大为不同。具体而言,2006/04-2007/12为通胀前期,PPI当月同比从1.9%升至5.4%,2008/01-2008/08为通胀后期,PPI当月同比从5.4%升至10.1%。在通胀前期,企业盈利持续扩张。工业企业利润总额累计同比从2006年4月的22.1%升至2007年2月的高点43.8%,此后全年持续高位震荡,2007年11月为36.7%。A股归母净利累计同比从06Q1的-14.0%升至07Q1高点80.7%,此后在高位震荡,2007年全年归母净利润累计同比为49.6%,ROE(TTM,整体法,下同)从06Q1低点7.2%升至07Q4高点16.7%,A股剔除金融毛利率从06Q1的16.4%升至07Q4高点21.2%。在通胀后期,企业盈利开始收缩。工业企业利润累计同比从2007年11月的36.7%下滑至2008年8月的19.4%,A股归母净利累计同比从07Q4的49.6%降至08Q3的7.0%,ROE从07Q4高点16.7%降至08Q3的15.2%,A股剔除金融毛利率从07Q4高点21.2%降至08Q3的18.5%。

09-11年通胀:前期盈利扩张,后期收缩。这次PPI上行周期持续了25个月,PPI当月同比从2009年7月低点-8.2%升至2011年7月高点7.5%,09/07-10/12为通胀前期,PPI当月同比从-8.2%升至5.9%,10/12-11/07为通胀后期,PPI当月同比从5.9%升至7.5%。在通胀前期,企业盈利持续扩张。工业企业利润总额累计同比从2009年5月的-22.9%升至2010年2月高点119.7%,若以两年为周期计算年化增速,工业企业利润总额年化累计同比从2009年5月的-3.4%回升至2011年2月高点71.8%。A股归母净利累计同比从09Q2的-15.2%升至10Q1高点61.4%,若以两年为周期计算年化增速,A股归母净利累计同比从09Q2的-0.7%升至11Q1高点41.6%。A股ROE从09Q2的10.2%升至10Q4高点15.8%,A股剔除金融毛利率在2009-10年期间保持在20%左右。在通胀后期,企业盈利开始收缩。工业企业利润年化累计同比从2011年2月的71.8%下降至2011年8月的41.0%,A股归母净利年化累计同比从11Q1的41.6%降至11Q3的26.7%。A股ROE从10Q4的15.8%降至11Q3的15.5%,A股剔除金融毛利率从10Q4的19.8%降至11Q3的18.8%。

2.今年处于通胀前期,盈利扩张

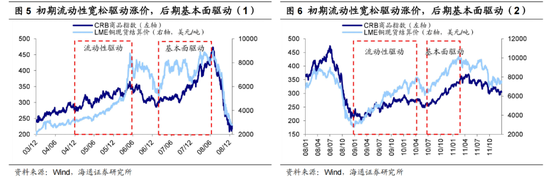

以历史周期视角看,今年处于通胀前期。回顾2006-08年和2009-11年两轮通胀周期,我国PPI当月同比上行周期平均持续了27个月,前期PPI上行主要源于流动性充裕,而后期通胀继续上行得益于基本面改善。这次PPI当月同比从20年5月低点-3.7%见底开始回升,至今已经持续了1年左右,CRB和铜价为代表的大宗商品价格已翻倍,这主要是由宽松流动性所致。第一波涨价已经比较充分,第二波还需观察、等待。

一方面,从时间和空间上看,流动性驱动第一波涨价潮可能告一段落。由于大宗商品是可贸易品,主要选取全球定价的CRB和铜作为全球通胀跟踪指标。借鉴08年金融危机后,全球央行携手大放水导致大宗商品价格上涨,当时我国M2同比从08年11月低点14.8%升至09年11月高点29.7%,金融机构贷款累计同比从08年6月低点14.1%升至09年9月高点34.2%,CRB指数从09年2月低点200.4点升至09年12月的284.5点,涨幅高达42%,LME现货铜价从08年12月2770点升至10年1月的7685点,涨幅达到177%。此后,全球大宗商品价格进入调整期,流动性驱动的涨价潮结束了。本轮涨价潮中,CRB指数从20年4月低点108点升至21年5月高点208点,涨幅达93%,LME现货铜价从20年3月低点4618点升至21年5月高点10725点,涨幅达132%,借鉴历史,从时间和空间看,这次流动性驱动的大宗商品涨价潮已经比较充分。

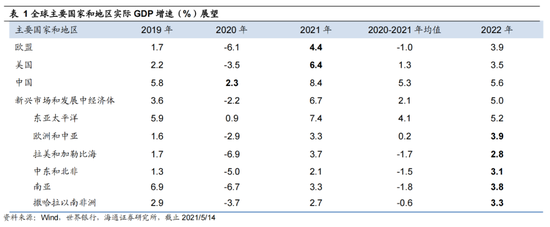

另一方面,基本面复苏节奏较慢,第二波涨价,还需观察、等待。由于疫情因素扰动,这次全球经济复苏进度不一,需求驱动的第二波涨价还需要时间,这与2008年全球金融危机后情形大为不同。这次全球经济复苏是分批的,2020年下半年我国经济率先复苏,今年轮到美欧经济体,新兴市场国家可能要等到明年。这是因为2020年初新冠疫情在全球爆发,由于国内疫情管控得力,中国经济活动很快就恢复正常,美欧国家疫苗今年有望大面积接种,而新兴市场国家则要等到明年了。中国经济从2020年下半年就开始复苏,根据世界银行预测,2021年我国实际GDP增速为8.44%,那么2020-21年年化增速将达5.3%,与疫情前2019年的5.8%相差无几。2020年美欧等主要发达国家疫情仍在快速蔓延,这导致2020年美欧经济基本陷入停滞状态。但是,随着新冠疫苗接种率逐步提高,今年美欧经济有望开始复苏。根据世界银行预测,2021年美国实际GDP增速为6.39%,欧盟为4.36%,2020-21年年化增速分别为1.3%、-1.0%,而2019年为2.2%、1.7%较为接近。新兴市场国家由于新冠疫苗大面积普及要等到明年,世行预测大部分新兴市场国家2020-21年GDP年化增速为负增长,这些国家经济全面复苏要等到明年。

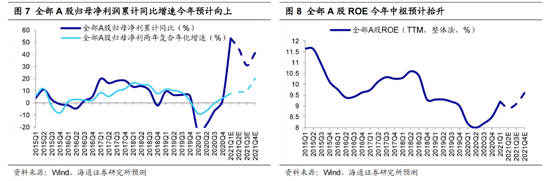

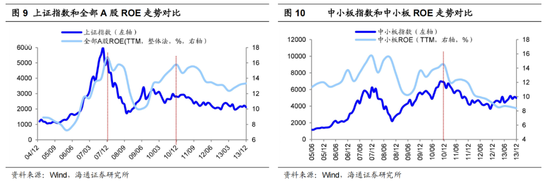

今年企业盈利仍在扩张。在《盈利在高位?不,低位——20年年报及21年一季报点评-20210501》中,我们提到判断当前盈利所处的位置最重要的参考就是A股盈利的历史。回顾历史上A股的盈利周期,用全部A股归母净利累计同比增速刻画,2002年以来A股已经经历了五轮完整的盈利周期,每轮周期平均持续39个月,其中上行周期平均持续6-7个季度。本轮盈利周期从20Q1见底,20Q2开始回升,至21Q1只回升了4个季度,时间尚不够。空间上,长周期看由于经济增速的波动性增加以及A股行业结构的变迁,历史上A股同比增速的极值对今天的数据借鉴意义不大,我们主要看16年以来归母净利润增速的高点。由于今年Q1的归母净利润增速受到低基数影响,我们可以简单计算下两年年化复合增速,21Q1全A归母净利润两年年化增速只有8%,相当于17Q2的水平,相比18Q2 16%的复合增速还有较大空间。除了看归母净利润增速,我们还可以看ROE。以全部A股ROE(TTM,整体法,下同)刻画,2002年以来A股盈利同样已经历五轮完整的周期,其中上行周期平均持续6-7个季度。从时间上看,本轮ROE于20Q2见底抬升,至今只持续了3个季度,时间还不够。从空间上看,全部A股ROE从20Q2低点7.9%升至21Q1的9.2%,目前仅相当于17Q1的水平。借鉴历史,2006-07年A股ROE从06Q1低点7.2%升至07Q4高点16.7%,2009-10年A股ROE从09Q2低点10.0%升至10Q4高点15.8%,这两次ROE平均上行了7.6个百分点。我们预计本轮盈利周期的高点在今年底明年初,今年全A归母净利润同比增速的范围为18-24%,对应两年年化增速范围为12-15%。剔除金融后,全A增速范围为31-32%,两年年化增速约为18%。

3.应对策略:积极布局

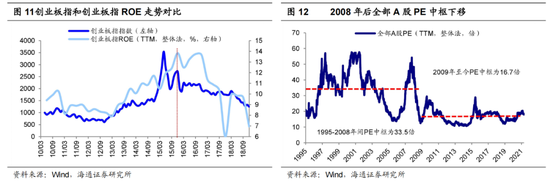

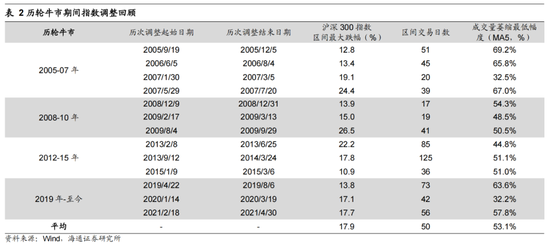

对市场保持信心。通胀无牛市,这句话其实并不准确,回顾历史可见,通胀前期牛市继续,只有到通胀后期,企业盈利恶化,牛市才结束。回顾历史,过去三轮牛市高点均对应着业绩高点,具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE高点在07Q4。2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,ROE高点在10Q4。2012/12-2015/06牛市期间,创业板开始结构性牛市,创业板指盈利高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。这次全部A股ROE从20Q2的7.9%见底开始回升,21Q1A股ROE升至9.2%,目前只回升了3个季度,按照历史经验,A股盈利上行周期一般持续6-7个季度,按此推算,ROE有望回升至21年底22年初,以此推断今年指数大概率继续上涨,即延续19年初开启的牛市格局。

此外,今年宏观流动性相比去年的宽松而言是略紧了,但整体流动性环境尚可,处于中性状态。2021年初至今(截至21/5/15)十年期国债收益率均值3.20%,而2018年、2019年、2020年均值为3.64%、3.20%、2.98%,今年宏观流动性的松紧程度只是回到了2019年的水平。从PE/PB看,目前(截至21/05/14,下同)沪深300PE(TTM)为14.1倍,处于处05年以来从低到高54%分位(08/10来为66%),PB(LF)为1.63倍,处05年以来从低到高40%分位(08/10来为50%),估值矛盾不算大。展望未来,A股估值中枢可能系统性上移,主要原因有三:一是我国经济步入高质量发展阶段,产业升级有望推动A股ROE上行;二是我国经济增速放缓,轻资产的第三产业占比提高,利率中枢正下行;三是产业结构、人口结构演变推动我国居民资产配置转向权益,详见《A股估值中枢可能正在上移-20210507》。借鉴过去牛市,每轮牛市有3-4次耗时1个月以上、跌幅15%附近的大调整。本轮调整从2月18日至今历时56个交易日、最大跌幅17.7%,成交量萎缩至前期高点的57.8%,从时间和空间上看这次调整已经较为充分了。

智能制造望成新主线。近期资源股表现非常火爆,我们前文提到从时间和空间上看,由流动性充裕驱动的大宗商品涨价潮已经较为充分了,接下来智能制造有望成为新主线。我们看好智能制造具体有三大逻辑:

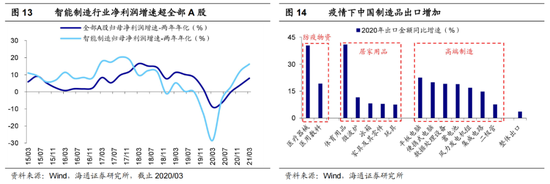

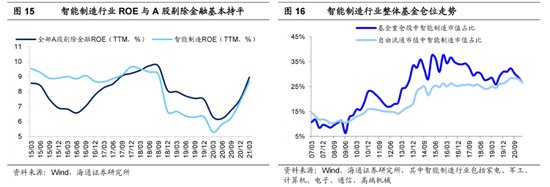

第一,智能制造领域基本面更强。受益于技术进步、制造产业链重构和温和通胀,智能制造领域基本面更强,具体如下:①技术进步推动基本面回升:当前正处5G引领的新一轮科技革命中,信息技术和新能源技术对传统产业的改造已经开始,制造业改造升级首当其冲,技术进步在制造业逐步落地带动行业需求的回暖和新订单的增长,从而推动智能制造企业盈利能力回升。②疫情重构全球制造业产业链:海外疫情持续蔓延,工业生产持续停滞,而我国防控得力,国内外疫情和复工复产的时间差为我国的出口创造了重要的时间窗口。据海关总署统计,4月中国出口当月同比增长32.3%,高于预期值22.0%和前值30.6%。在重点出口商品中,剔除低基数影响,从相比19年两年年化同比增速看,高新技术产品及机电产品增速连续两月位居前两位,4月分别达17.7%、17.2%,3月分别为11.7%、11%,而4月、3月总体出口仅为16.8%、10.3%。③温和通胀推动制造业盈利上升:回顾历史,通胀上行周期平均持续2年左右,通胀前期制造业盈利往往持续扩张,而通胀后期制造业盈利逐渐恶化。预计这次PPI上行周期将持续到2022年5月前后,当前正处通胀前期,智能制造行业盈利持续扩张,智能制造21Q1近两年归母净利年化同比为16.2%,高于全部A股的7.9%。

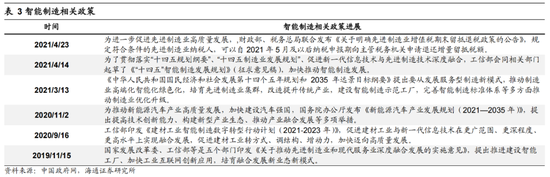

第二,政策支持智能制造快速崛起。近年来,工信部、国务院办公厅等部门频频出台智能制造相关政策,加大对智能制造的扶持力度。《“十四五”规划纲要》提出深入实施智能制造工程,建设智能制造示范工厂。今年4月下旬,工信部会同有关部门起草《“十四五”智能制造发展规划》(征求意见稿),提出加快推动智能制造发展,为智能制造界定领域、圈定目标、确定任务。具体来看,《规划》(征求意见稿)明确2025年智能制造在转型升级、供给能力和基础支撑方面的三大目标。5月14日,中共中央政治局委员、国务院副总理、国家科技体制改革和创新体系建设领导小组组长刘鹤主持召开国家科技体制改革和创新体系建设领导小组第十八次会议,研究“十四五”科技创新规划编制工作,提出聚焦“四个面向”,坚持问题导向,着力补齐短板,注重夯实基础,做好战略布局,强化落实举措。

第三,智能制造基金持仓热度不高。我们将电子、计算机、通信、家电、汽车、高端机械、军工等行业加总作为智能制造领域,21Q1基金重仓股中智能制造行业市值占比为26.6%,相对自由流通市值占比低配0.1个百分点,历史上基金重仓股中智能制造行业市值占比于15Q4达最高点37.7%;本轮牛市开始时(19Q1)为28.5%,最高上升至20Q2的32.3%,随后下降至21Q1的26.6%,整体看目前智能制造机构持仓热度并不高。

中国智能制造可关注三大领域。沿着“中国智能制造”的主线,我们认为可以三个方向挖掘投资机会:(1)信息技术的应用。根据海通行业分析师的推荐,我们建议重点关注计算机行业的海康威视、赛意信息、恒华科技;通信行业的中兴通讯、广和通、中控技术;电子行业的比亚迪电子、舜宇光学科技。(2)新能源技术的应用。建议重点关注汽车行业的福耀玻璃、爱柯迪、吉利汽车。(3)传统制造技术改进与升级。建议重点关注机械行业的汇川技术,此外,建议关注国盛智科、永创智能;家电行业的海尔智家、石头科技、极米科技;军工行业的中航高科,此外,建议关注湘电股份、睿创微纳。详见前期报告《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210414》、《温和通胀利于制造业盈利扩张——中国智造系列4-20210429》、《中国智造:智勇兼备,造就未来-20210511》。

此外,关注大众消费。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高端消费增速先回升,之后大众消费增速崛起。2020年可选消费品中汽车和高端白酒表现亮眼,预计21年乳制品、餐饮、旅游出行等大众消费需求或将大增。今年“两会”强调坚持扩大内需,十四五规划正文再次强调加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,未来消费品牌化、服务化趋势将更加明显。此外,随着收入水平的增加和健康意识的提升,预计专科医院、医疗美容、养生保健等医疗服务领域需求也有望提升。

风险提示:投资时钟滞胀期,盈利顶和情绪顶;新技术发展和应用速度低于预期,全球经济复苏缓慢。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)