出品|大摩财经

1月24日,伴随港交所披露途虎养车招股书文件,至此,这家身后站着一众明星投资机构的明星公司上市事宜终于落定。

与诸多独角兽类似,途虎养车在招股书中呈现了一个持续增长也持续亏损的互联网公司形象。

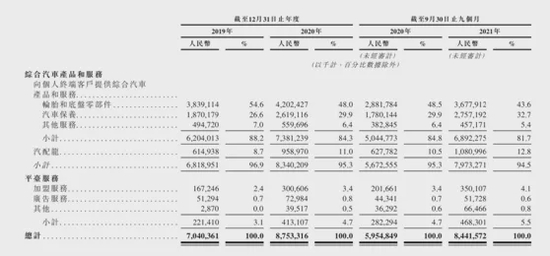

招股书显示,2019年、2020年以及2021年前三季度,途虎养车的营业收入分别为70亿元、88亿元和84亿元;同期分别亏损34.28亿元、39.28亿元和44.35亿元,累计亏损超过百亿元。剔除可转换可赎回优先股的公允价值负债,途虎报告期内经调整净亏损分别为10.4、9.7亿元和9亿元,合计达到29.1亿元,典型的增收不增利。

途虎的模式、发展逻辑在互联网领域并不新鲜,只是在监管、资本市场等已经发生诸多变化的新背景下,途虎的未来蒙上了更深的阴影。

因何而亏

“后市场实在算不上什么肥肉,如果我有京东这么强的配送能力,卖床单肯定比卖轮胎赚钱。”2016年,在一次外部交流中,途虎创始人陈敏如是说。

陈敏此言,道出了汽车服务市场的无奈。

提起汽车服务市场,市场的第一印象往往是空间大。中国是一个汽车消费大国,根据灼识咨询报告,中国已连续10年蝉联全球新车销量第一。截至2020年12月31日,中国乘用车保有量已达241.6百万辆, 按乘用车保有量计,中国已成为世界第二大汽车市场。中国的乘用车保有量预计将继续保持增长势头,截至2021年末预计已达到261.7百万辆,超过美国,成为最大的汽车市场,到2025年更将进一步达到347.2百万辆。而据商务部2021年3月发布的消息,我国汽车后市场消费规模已经超过万亿。

毫无疑问,途虎处在一个前景非常广阔的赛道上,但空间很大的汽车服务市场另一面是极其分散。一方面,市面上车子品牌多,车型也很多,许多相关商品或配件都是专车专用,很难标准化、规模化。同时,汽车服务市场被无数玩家分割,4S店和路边店是两类主要玩家,前者服务对象有限制、门店密度低、价格较高;后者数量更多,价格相对较低,但服务难以标准化。

汽车服务市场细分类目多、难以标准化,从途虎的营收结构也可见一斑。

途虎的收入由综合汽车产品和服务以及平台服务两部分构成,其中,综合汽车产品和服务占绝对大头。再细分来看,营收占比稳定在95%左右的综合汽车产品和服务,又主要由轮胎和底盘零部件分部构成,2019年、2020年,这一部分业务收入分为为38.4亿和42亿,占营收比重分别为54.6%和48%。2020年前九个月和2021年前九个月收入分别为28.8亿和36.8亿,占营收比重分别为48.5%和43.6%。

轮胎和底盘零配件分部之所以能撑起途虎营收的半壁江山,是因为其标准化程度较高,因此能够较快的上规模。

为了标准化、规模化,途虎只能先从简单的维修和保养业务入手,例如洗车、换轮胎、换大灯等,才能给消费者带来消费透明、评价、快捷的体验。但到了更复杂的补漆、钣金等环节,途虎的服务能力便会遭遇考验。

途虎也在招股书中坦言,除提供轮胎、底盘零部件、点火线圈、汽车玻璃、发电机、保险杠、大灯、 传感器等汽车零配件的维修或更换外,途虎的汽车维修服务还为客户提供凹痕维修和喷漆服务,但“主要针对因日常驾驶造成的小凹痕和划痕”。为满足客户的需求,途虎的部分门店同时还提供额外的维修服务。“于往绩记录期间,汽车维修所带来的收入金额较低。”

这意味着途虎很难吃到汽车后养护市场真正的大蛋糕。

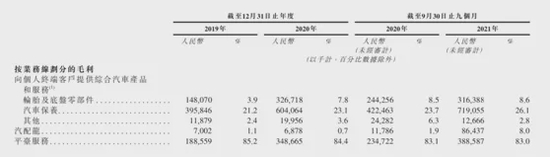

招股书显示,轮胎和底盘零部件业务的毛利率从2019年的3.9%提升至了2020年的7.8%,2021年前九个月该分部毛利为3.2亿,毛利率为8.6%。虽然毛利表现有所改善,但与汽车保养、平台服务等业务的毛利表现相比,轮胎和底盘零部件盈利空间还是太小了。

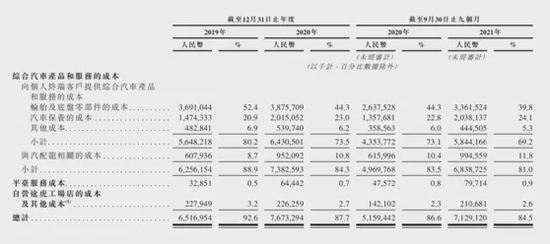

更惨的是,轮胎和底盘零部件业务的毛利不高,成本却居高不下。招股书显示,轮胎及底盘零部件的成本在2019、2020年分别高达37亿、38.8亿,2020年前九个月、2021年前九个月成本分别为26.4亿、33.6亿,占营收比重分别为44.3%和39.8%。

梳理了这些数据也就不难理解途虎为何连年亏损:汽车服务市场的特殊性决定了途虎只能先从易于标准化、规模化的业务入手,这块业务如今是途虎的营收支柱,却毛利太低而成本居高。但途虎不得不带着这块难挣钱的业务往前冲,因为从当前的市场占有率来看,距离收割O2O平台的规模红利,途虎还有很长的路要走。

规模,还是规模

根据途虎在招股书中提供的数据,2020年,全国汽车服务市场共有门店71.4万家(招股书数据:2020年,全国获授权经销商门店约为30,000家,IAM门店约为684,000家)。

而截至2021年9月30日,途虎工场店网络包括202家自营门店和3167家加盟途虎工场店(由1538名加盟商管理)。此外,公司在各地拥有33223家合作门店。

也就是说,途虎的渗透率目前不到6%。而提升自身在汽车服务市场的渗透率和影响力,又恰恰是途虎达成目标的胜负手。

途虎能否持续提升渗透率,取决于如下关键要素。

一是流量导入能力。线上平台及其他渠道,以及途虎的品牌效应能为线下门店导入多少客流,决定着线下门店是否愿意接受与途虎合作,也决定着途虎在上游供应侧的话语权。

二是SaaS能力。即如何通过一系列的支持系统,将线下三万多家门店的服务规范化、标准化,这决定着消费者对途虎品牌的认知,进而影响其规模扩张的速度。

理想状态下,更多的消费者进入途虎平台,将增强途虎对上下游的话语权,进而提升产品和服务体验,反过来吸引更多消费者,形成良性循环,这也是途虎在招股书中着力描述的平台“飞轮效应”。

2011年成立后,途虎仅经营线上的轮胎售卖业务,从高标准化品类切入汽车服务市场,2016年首家工场店开业,逐步构建了O2O的平台布局,如今,通过加盟网络扩大线上线下协同的规模效应成为其的战略重点,扩大平台规模和改善履约能力被列为其前两大增长策略。

另一方面,为了提升用户体验、统一线下服务标准,途虎还需投入大量资源打好“基座”,即持续投入研发提升零部件匹配大数据平台、仓储管理系统、运输管理系统、订单管理系统、门店管理系统和技师支持管理系统等,使线下服务标准化。

无论扩规模还是炼底座,都需要持续的投入,加上毛利有限的轮胎和底盘零配件仍占收入大头,且是吸引流量的重要入口,途虎亏损的状态短期内很难改变。

途虎的逻辑是可行的,且在其他领域已经得到验证。

一定程度上,可以参照美团的平台生意发展路径来理解途虎的未来想象空间。基于强大的市场占有率,美团成为了线下餐饮商家的重要流量来源,在此基础上,美团向商家收取佣金、服务费、广告费的底气才越来越足,同时也具备了向高毛利业务(如酒旅)进军的能力。

途虎面临着类似情形:只有达到一定规模,途虎才能有更加深入整合、改造汽车服务市场的话语权,也才有打造规模效应、提升盈利能力的可能。

从宏观趋势来看,中国汽车市场呈现如下几个特点:汽车保有量、车龄、行驶里程都在增长,市场服务市场空间很大;而差强人意的客户体验、复杂的供应链和低效的履约流程,意味着市场还有很大的改善空间。这些于途虎而言都是有利条件。

从途虎自身表现来看,其在努力通过改变营收结构、优化供应链等方式改善自身的盈利能力。

目前,途虎的汽车保养业务营收在逐渐走高,在营收中的比重也在逐渐增大,而这块业务毛利更高,其毛利率在20%以上,这块业务做大或将可以缓解途虎的亏损问题。

途虎还在引入自有品牌(包括自控品牌及拥有独家授权在中国管理制造、分销及销售的第三方独家授权品牌的产品),以扩大产品项目、优化产品组合。711的故事早已证明了自有品牌对于创造高毛利的重要性,途虎在自有品牌上的尝试,也有利于改善盈利表现。

只是汽车服务市场相较而言更加复杂,途虎面临的挑战更为复杂。

根据途虎招股书中提供的信息,当前,市场服务市场的大头仍被4S店体系把控。灼识咨询的报告显示,2020年,获授权经销商门店约占整个汽车服务市场的59.5%(按GMV计)。当然随着车龄的增长及乘用车保修期到期或即将到期,更多客户会逐渐转向独立门店,预计独立门店的份额到2025年将占汽车服务市场的54.1%。

目前途虎在市场中的渗透率只有不到6%,还未到与4S店体系针锋相对的时刻,但伴随其规模持续扩大,二者间的竞争将愈加直接。面对树大根深的4S店体系,途虎将承受更大的竞争压力。

另外,新能源车的快速普及,也在汽车服务市场增添了很大的不确定性。由于新能源车没有燃油系统和发动机系统,因此能够减少掉一半保养,汽车服务市场的规模存在缩小的风险。途虎在招股书中表示,已经在新能源领域进行尝试和布局,例如与零跑达成合作等。但新能源车市场份额的提升仍是市场中的极大变量。

最后也是最重要的一点是,途虎采用的仍是典型的互联网式打法,用短期亏损换长期的市场占有率以产生规模效应,获得盈利,这一模式能够持续运作的基础是有源源不断的外部资金注入。

成立至今,途虎共完成16轮融资,投资方包括腾讯、红杉中国、高瓴集团等明星投资机构,融资总金额超90亿元。腾讯为途虎第一大股东,持股19.41%,途虎养车创始人兼CEO陈敏持股11.76%;联合创始人、总裁胡晓东持股3.22%。

然而,过去几年WeWork、Uber以及滴滴等玩家的经历已经让这种烧钱打法遭遇质疑。且伴随国内监管环境变化,以腾讯、阿里巴巴为代表的互联网巨头的CVC打法恐难将继续。此前,腾讯已经因收购途虎养车股权违反《中华人民共和国反垄断法》,被市场监管总局立案调查并处罚。

资本市场对于互联网增长方式的反思,以及监管收紧互联网巨头投资触角的做法,都会影响途虎获得外部资金支持的途径,途虎靠亏损换增长的时间和空间被明显挤压。

在汽车服务市场,途虎以挑战者的姿态出现,而事实上,传统汽车服务市场玩家们也在努力谋变。传统汽车分销商、区域龙头仍是途虎有力的竞争对手,途虎如若无法呈现独特的产品、服务价值,在失去资本加持后,将面临更大的竞争压力。

用时间换空间的故事在互联网领域屡见不鲜,只是如今的途虎已经踏入了新的历史周期。途虎的奋力一搏能否成功,就看时间会站在谁那边。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)