各大指数强势翻红,白酒概念延续强势 【立即开户,领取福利】

再度IPO的百洋医药,这次能顺利过关吗?

近日,青岛百洋医药股份有限公司(下称“百洋医药”)更新了招股书,距登陆注册制下的创业板或更进一步。

资料显示,百洋医药曾于2018年递交过IPO申请,但在发审委会议上被暂缓表决,公司撤回申请文件。百洋医药称撤回申请的主要原因系由于公司战略定位发生变化。最新的招股书显示,百洋医药过去将零售业务作为发展重点,现欲将品牌运营业务作为未来战略发展的重点。

值得关注的是,百洋医药品牌运营服务的收入占比、毛利占比、毛利率都呈下降趋势,且销售费用率显著高于同行水平,也就是说核心业务还重度依赖营销。同时公司约有6成的毛利来自关联方提供的产品,百洋医药虽否认与关联方的重大依赖,但关联方产品销售额下降,公司净利也随之下降。

核心业务销售费用率畸高

招股书显示,百洋医药的主营业务主要分为两部分,一是医药产品的品牌运营服务,二是医药批发配送业务。公司现计划将品牌运营服务作为核心。

有意思的是,品牌运营服务业务收入占比越来越低。2017-2019年、2020年上半年,品牌运营业务收入占比分别为51.09%、45.94%、41.24%和37.36%;而医药批发配送业务收入占比逐年升高,数据分别为41.48%、48.41%、54.05%和57.09%。

百洋医药之所以将品牌运营业务作为核心业务的原因是该业务毛利率高。报告期内,品牌运营业务的毛利率分别为56.20%、57.10%、51.89%和47.84%;而批发配送业务的毛利率分别为9.13%、11.75%、11.09%和10.97%,远低于品牌运营服务。

报告期内,品牌运营业务分别贡献毛利8.85亿元、9.54亿元、10.35亿元和4.33亿元,分别占当期毛利总额的85.64%、80.30%、77.01%和72.56%,占比逐年降低。

以上数据分析可知,百洋医药未来的核心—品牌运营业务,收入占比、毛利占比、毛利率都呈下降趋势。此外,品牌运营业务还重度依赖营销,销售费用率显著高于同行。

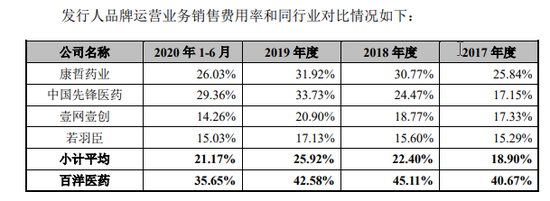

招股书显示,在品牌运营业务中,百洋医药主要负责产品的消费者教育、产品学术推广、营销策划、渠道管理等。该业务的核心竞争力在于专业推广优势以及成本优势,本质上是通过营销组织架构的优化、执行力的提升,以及专业人才和技术的引进。主要可比同行上市公司有康哲药业、中国先锋医药、壹网壹创、若羽臣等。

2017-2019年、2020年上半年,百洋医药品牌运营业务销售费用率分别为40.67%、45.11%、42.58%和35.65%,而同行可比上市公司的销售费用率均值分别为18.9%、22.4%、25.92%和21.17%,低于百洋医药15个百分点左右。

来源:百洋医药招股书

来源:百洋医药招股书百洋医药称,销售费用率较高是因为:公司品牌运营业务收取服务费的收入比例较高,以同样的销售推广支出导致销售同样数量产品时,以服务费方式结算形成的收入规模较低,销售费用占比更高,因此导致发行人品牌运营业务的销售费用率较高。

六成毛利来自关联方产品

上文提到,百洋医药7成以上的毛利来自于品牌运营服务。值得一提的是,最近三年,公司6成以上的毛利都来自于迪巧系列产品,而迪巧系列产品的供应商是公司关联方中山安士及其控股股东美国安士。

2017年-2019年,百洋医药迪巧系列产品分别贡献毛利7.87亿元、8.45亿元和8.43亿元,分别占公司毛利总额的75.53%、70.46%和62.40%。

事实上,迪巧系列产品收入占比并不是特别高。2017-2019年,迪巧系类产品收入分别为 11.6亿元、12.56亿元、12.52亿元,分别占当期公司总营收的向37.47%、34.39%和25.83% 。

迪巧系列之所以贡献如此之高的毛利与该产品的毛利率较高有关。2017-2019年,迪巧系列产品毛利率分别为67.89%、67.26%、67.33%。

在财务真实的情况下,高毛利率产生的原因是:产品价格高或成本低,抑或两者兼具。而产品价格高有可能是因产品有较高的技术含量、较高的附加值等,也有可能是公司具有较强的渠道力和运营能力。

迪巧系列产品的高毛利主要系渠道优势所致。招股书显示,迪巧系列主要为钙片产品,产品属性类似快消品,市场同类产品极多,市场竞争非常激烈。这或也是公司品牌运营业务销售费用率高于同行的原因,但百洋医药在招股书中并没有提及此原因。

业内人士指出,靠渠道建立的高毛利率或不具有持续性,一旦公司丧失渠道优势,运营能力降低,高毛利率便不复存在。

颇为有趣的是,迪巧系列产品的供应商还不是“外人”,正是公司关联方中山安士及其控股股东美国安士。报告期内,美国安士(含中山安士)都是百洋医药第一大供应商。

招股书显示,2017-2019年度,百洋医药向美国安士、中山安士采购成人迪巧60片、成人迪巧120片、儿童迪巧30片、儿童迪巧60片的协议价格分别为12.24元/瓶、21.38元/瓶、9.08元/瓶、16.48元/瓶;协议销售价格分别为39.30元/瓶、75.50元/瓶、36.64元/瓶、71.45元/瓶。“低买高卖”成为迪巧系列高毛利率的“源头”,为公司贡献大部分毛利。

深度绑定安士系

在过去的几个会计年度,百洋医药6成以上的毛利来自于关联方的迪巧产品。不过,公司称不存在依赖迪巧系列的情况,亦不存在对美国安士、中山安士重大依赖的情况,还称公司和安士系公司合作是共同发展的合作方式,不是依赖关系。招股书显示,百洋医药多次提及与美国安士、中山安士的“利益绑定”。

事实上,百洋医药与安士系的“利益绑定”在十几年前萌芽。资料显示,美国安士是徐孝先家族控制的企业。徐孝先家族1985年创立丽珠医药(上市公司),1995年丽珠医药设立美国安士,2000年徐孝先家族收购美国安士。2002年,太太药业收购丽珠医药,徐孝先从丽珠医药离职。

而在1993年,百洋医药实控人付钢入职丽珠医药,到2002年十年间与徐孝先为“同事”关系。2004年,丽珠医药不再代理迪巧系列。2005年付钢从丽珠医药离职,创立百洋医药并开始代理迪巧系列产品。目前,百洋医药与安士系的“绑定”体现在公司直接和间接方式共计持有中山安士(美国安士控股)27.94%股权。

招股书显示,2017-2019年,百洋医药从中山安士采购商品金额为3.46亿元、3.35亿元、3.48亿元,分别占当期采购总额的16.86%、13.66%和9.95%;从美国安士及中山安士等关联公司的采购金额为3.56亿元、4.04亿元和3.72亿元,分别占当期采购总额的18.43%、16.97%和10.82%。

增收不增利

招股书显示,2017-2019年、2020年上半年,百洋医药分别实现营业收入30.96亿元、36.52亿元、48.49亿元和24.28亿元,分别实现归母净利润2.22亿元、2.58亿元、2.1亿元和1.12亿元。

不难看出,2019年公司“增收不增利”。2020年上半年,公司继续“增收不增利”。上半年营收同比增长14.09%;归母净利润同比下降3.45%。百洋医药称,受新冠疫情影响,上半年毛利率较高的迪巧系列销售下降,该系列占发行人品牌运营业务收入占比从期初的73.66%降至期末的48.84%,而毛利率相对迪巧系列较低的产品销售收入则有所上升,使得发行人净利润当期有所下滑。

上文提到,百洋医药称不会对安士系迪巧产品有依赖。但迪巧系列销售下降,公司整体营收增长都避免不了净利润下降。

此外,百洋医药的现金流也逐渐下降。2017-2019年、2020年上半年,公司经营活动产生的现金流净额分别为1.6亿元、0.53亿元、0.43亿元和-3.66亿元,不但低于同期净利润,还逐年下降,2020年上半年甚至为负,与同期净利润严重背离。

百洋医药称,从2018 年开始,公司批发配送业务部分产品由通过上游商业公司采购转为向生产企业直接采购,向商业公司采购通常有付款账期,而向生产企业采购通常要求预付账款,导致公司经营性现金流流出增加。另一方面,公司医药批发配送业务上升较快,其主要客户为医院、社区诊所、药店及医药商业公司等,医疗机构回款周期较长,因此产生较大金额的应收账款,对发行人现金流带来一定压力。2020年1-6月,受新冠疫情影响,发行人客户回款相对较慢,导致当期经营活动产生的现金流量净额为负。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)