出品:新浪财经上市公司研究院

作者:Caro

9月9日,经过上交所两轮问询的必易微更新了招股书上会稿,距离登陆科创板再进一步。根据科创板上市委消息,必易微将于9月16日首发上会,申万宏源担任保荐人和主承销商。

必易微主要从事创新型模拟及数模混合集成电路的研发与系统集成,主营业务为电源管理芯片和电机驱动控制芯片的设计和销售。在经营模式上,必易微采用Fabless(无生产线设计公司)模式,专注于集成电路的设计和销售,将晶圆制造和封装测试等生产环节外包给第三方晶圆制造和封装测试企业完成。

此模式下研发环节为公司业务的核心,近年来必易微研研发人员占比及研发费用率均高于大部分同行业可比公司,核心技术产品收入占主营业务收入比例达100%,研发成果的产业化水平较高。

大客户云集 营收年均复合增长率达29.36%

根据招股书援引前瞻产业研究院和国元证券研报数据,2020年中国LED照明产品产量预计为132亿只,按照每只LED照明产品通常配套一颗LED照明驱动控制芯片测算,必易微市场占有率达17.17%。在通用电源和家电及IoT领域,国产化率较低,必易微是国内少数上述领域的芯片设计厂商。

必易微主营产品包括电源管理芯片、中测后晶圆和电机驱动控制芯片,其产品运用于LED 照明、通用电源、家电及IoT领域。截至招股书披露日,必易微在产的电源管理芯片规格型号超过600个,已成为主要的全方案电源管理芯片供应商。

其主营产品中电源管理芯片为主要收入来源,近年来占比不断扩大,2018-2020年必易微电源管理芯片营收占比分别为54.75%、65.02%和73.09%。电机驱动控制芯片为新业务,于2020年底研发成功并开始小批量出货,去年营收占比仅0.01%。中测后晶圆为必易微较稳定的收入来源,由于公司不断推出新产品,其营收占比逐年下降,去年为26.9%。

受下游需求增长、产品竞争力及品牌知名度提升、国产化替代机遇等因素影响,近年来必易微业绩大幅增长。2018-2020年公司营业收入分别为2.57亿元、3.48亿元、4.29亿元,年均复合增长率达29.36%。扣非后归母净利润分别为2456.92万元、2349.78万元、4882.92万元,年均复合增长率达40.98%,营收净利润均实现快速增长。

凭借技术积累和市场优势,必易微已经拥有众多优质稳定的客户。在通用电源管理领域已服务的终端客户包括帝闻、欧陆通、天宝和紫米等。在 LED 照明领域已与国内外知名企业如得邦照明、飞利浦、佛山照明、凯耀照明、朗德万斯、立达信和阳光照明等建立了长期合作关系。在家电及 IoT 领域已与知名企业如奥马、九阳、苏泊尔、小米和小熊等开展合作。

近年来必易微对前五大客户依赖较强但合作关系较稳定,2018-2020年公司对前五大客户销售收入占主营业务收入的比例分别为63.56%、57.96%和 54.23%,集中度相对较高。2020年前五大客户分别为利普芯、臻远科技、深圳市高丰源科技有限公司、沛城电子和深圳市深鸿盛电子有限公司,近年来前五大客户席位变动幅度不大,其中利普芯、臻远科技连续三年分别位列第一、二大客户。

细分领域技术领先 新增股东助力业务拓展

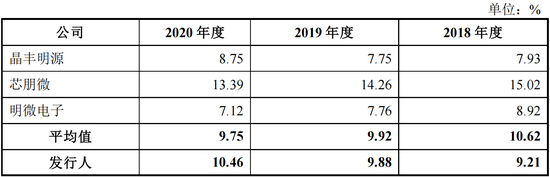

作为一家技术驱动型的半导体芯片设计企业,必易微十分重视研发投入与技术积累。近年来其研发投入情况高于大部分同行业可比上市公司。2018-2020年,必易微研发费用分别为2363.06 万元、3440.25 万元和4493.29 万元,研发费用占营业收入的比重分别为9.21%、9.88%和10.46%。

资料来源:招股书

与同行业可比上市公司相比,去年必易微研发费用占营业收入的比重高于晶丰明源1.71个百分点,高于明微电子3.34个百分点,高于行业平均值0.71个百分点,但研发费用率不及芯朋微。

截至2021年6月30日,必易微已获得专利72项,其中发明专利12项,实用新型60项,同时还获得集成电路布图设计46项。此外,必易微的研发成果的产业化水平较高,近年来核心技术产品收入占主营业务收入比例达100%。同时必易微还与国内外多家知名企业展开合作,目前其产品性能已达到行业领先水平,具备较强的竞争实力,符合科创板支持的方向。

得益于高研发投入和技术积累,在国产化率较低的大功率照明领域,必易微已取得技术突破并推出相应产品。在兴起时间较短的智能照明领域,必易微的产品性能已达到行业领先水平。

重研发的同时必易微也引入投资机构谋求业务拓展,最近一年新增小米长江、金浦新兴和美凯山河三位股东。招股书显示,引入小米长江可助力拓展电源管理和电机驱动控制芯片市场,转让价格为55.71元/注册资本。引入金浦新兴可助力公司在半导体行业的影响力。引入美凯山河旨在为实现与美的集团、视源股份开展电源管理和电机驱动控制芯片的业务合作等。

本次IPO拟募资6.26亿元,其中2.77亿元用于电源管理系列控制芯片开发及产业化项目,1.55亿元用于电机驱动控制芯片开发及产业化项目,2.21亿元用于必易微研发中心建设项目。必易微研发中心建设项目主要内容为购置研发设备、引进技术人才,用以开展智能类LED照明驱动控制芯片技术、第三代半导体驱动控制技术、家电电源控制芯片技术、大功率电源管理芯片技术的深度研究和平台搭建。建设期为36个月,拟在深圳市南山区购置办公场所实施。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)