2022年对于牧业公司来说,无疑是难熬的。既有地缘因素带来的“输入型通胀”,牧草、饲料价格有所提升;也有疫情管控,乳制品消费下降的影响;还有国内短期供应增加较快,原奶价格下跌的不利因素。

但国内规模化养殖龙头企业现代牧业的年报显示,乳牛数量增加超5万头,成牛平均单产12.2吨/年,同比增长8%,产奶量再创新高。在同业公司年报净利润受奶价影响大幅下降情况下,现代牧业积极平台化、多元化转型,经调整净利润保持了稳健正增长。

一、逆周期实现正增长,现代牧业正迎来奶牛头数和成牛单产的双击。

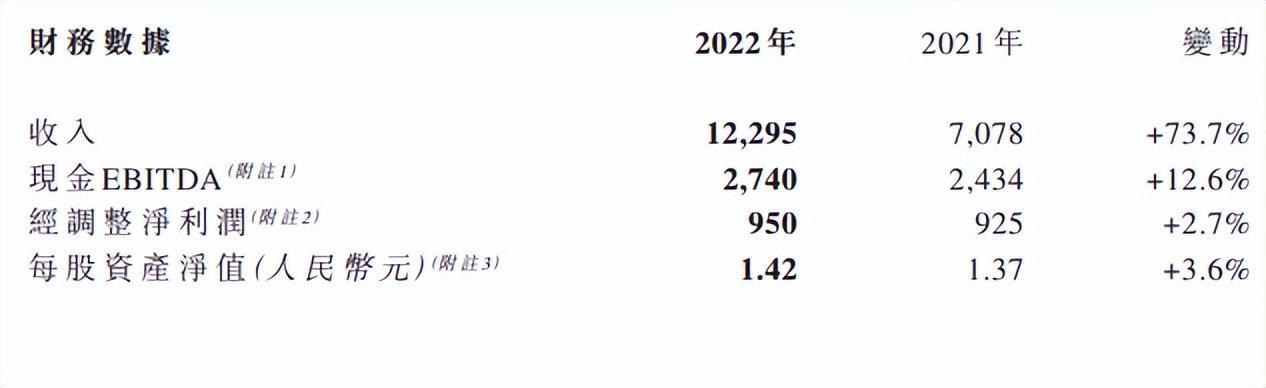

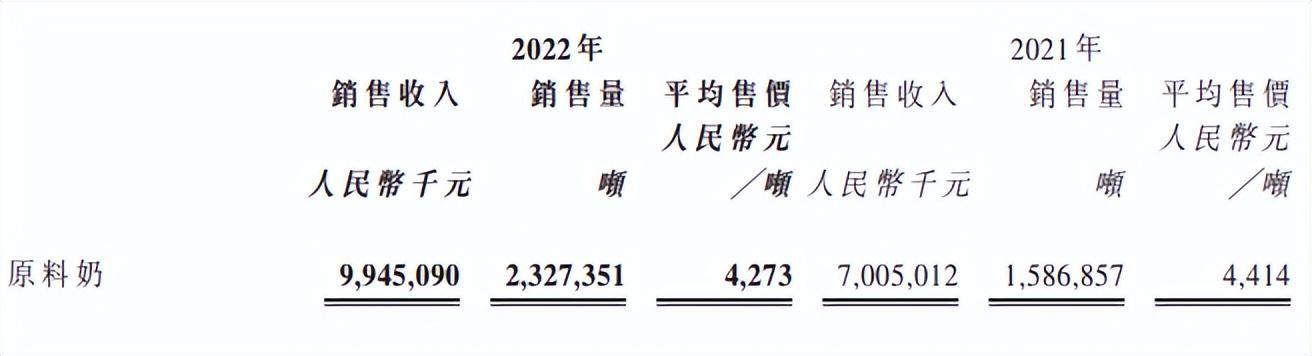

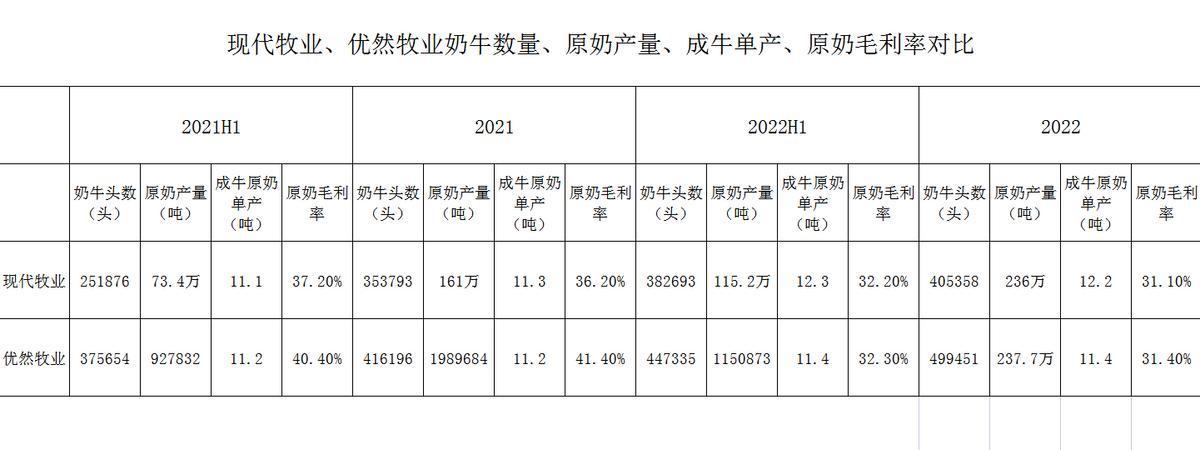

2022年末,现代牧业拥有41家牧场公司,40.53万头乳牛,同比2021年的35.37万头增长14.57%。平均每个牧场奶牛数量接近1万头。现代牧业全年产奶量236万吨,同比2021年的161万增长46.58%;原奶收入99.45亿,同比2021年增长41.97%。

成本方面,现代牧业公斤奶销售成本较去年略有上升,为2.97元/公斤,主要是因为饲料成本2.33元/公斤,较2021年2.11元/公斤的成本提高了10%左右。但现代牧业饲料成本依然低于已披露年报澳亚集团的2.44元/公斤,以及优然牧业中报期(尚未披露年报)2.43元/公斤的成本水平。

近期海通研报数据显示,2022年我国原奶价格同比下降3.2%。但现代牧业全年平均原奶售价保持在4.273元/公斤的国内较高水平。

2022年,现代牧业旗下新增牧场全部通过“优质乳工程——特级乳”成果验收,原奶质量较高。

“两强争霸,群雄并起”用来形容我国牧业企业竞争格局最为贴切。其中的“两强”指的就是现代牧业和优然牧业,两家公司长期处于交替领先的“咬合竞争”局势。

自2021年中期原奶价格高点以来,因现代牧业奶牛数量、单产增速均快于优然牧业,现代牧业已于2022年中期超越优然牧业,成为国内原奶产量最大的公司。

现代牧业曾规划“到2025年存栏奶牛50万头,年产能360万吨”。按照现代牧业近两年奶牛数量和产能的增幅推算,公司在2024年就能达成上述目标。

融资成本方面,2022年6月,标普再次给到现代牧业BBB投资级信用评级,评级展望为稳定,这有助于现代牧业降低融资成本。2022年,现代牧业融资成本率较2021年下降0.18个百分点至3.56%。 因主营收入增长,融资成本下降双重影响,2022年,现代牧业现金EBITDA录得27.4亿元,同比增长12.6%。

2023年以来,现代牧业股价领涨同行业,部分反映了公司基本面的可喜变化。

二、收购爱养牛、云养牛,现代牧业业务抗周期能力明显增强。

目前,我国奶牛总存栏中的70%仍处在千头以下的中小牧场和养殖户,普遍存在着单产低、效益低、养殖水平低和成本高、风险高、管理难度高的“三低”和“三高”问题,在“种养结合”、“自繁自育”等关键领域,多数牧场存在痛点。曾经的上市平台科迪乳业就因经营不善而破产,机械化、信息化、智能化水平是摆在大多乳企面前的一道难题。

截止2022年末,我国“万头牧场”尚不足100家,现代牧业是国内拥有万头牧场最多的企业。而各公司规模化的关键就在于打通生态+数字化赋能管理。

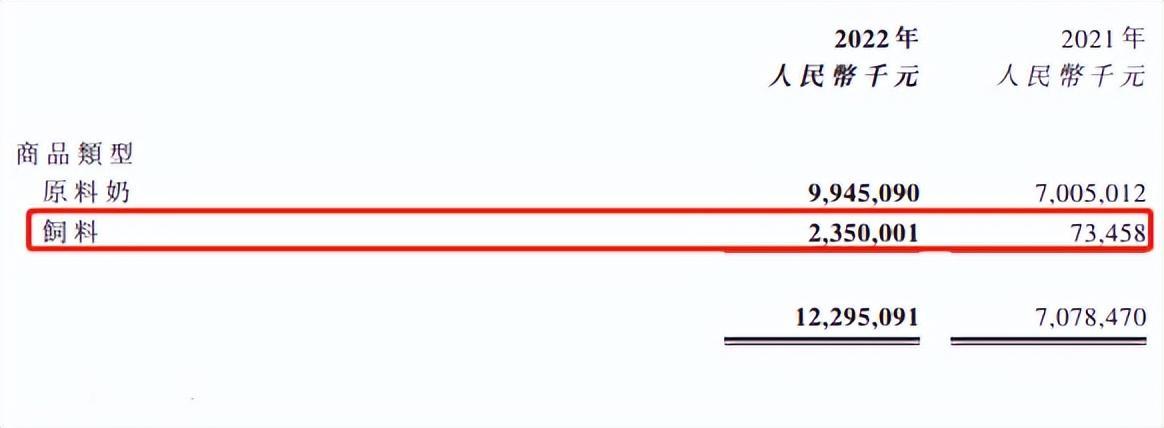

饲料方面,在收购富源科技后,2022年现代牧业饲料业务收入23.5亿元,较2021年的7345.8万元大幅增长。

2022年,现代牧业饲料业务在美国取得了4.17亿收入,较2021年大幅提高。

育种方面,2022年现代牧业与三元食品旗下子公司首农畜牧成立合资公司,共同打造中国最大的奶牛育种资源群体。

数字化管理经营方面,现代牧业收购了“互联网+乳品产业链”经营模式,搭建了集买卖交易、融资支付、物流配送、产业再教育等功能于一体的综合性电子商务平台—爱养牛科技。

爱养牛科技能够以分仓模式建立牧场物料配送中心,为牧场缩短了供应链长度,解决牧场成本管控难题。2022年,爱养牛科技为现代牧业贡献营收5亿元,新业务在公司总收入占比提升至19%。

现代牧业近期拟收购的云养牛科技,是集合了农牧业软硬件开发+AIOT智慧牧场解决方案的科技公司,通过建立庞大的百万奶牛数据中心,集中存储海量奶牛行为底层数据,并通过先进的信息技术算法,为牧场的经营提供精准、高效的决策依据,实现牧场生产的持续高效、自动运转。云养牛科技可借助大量传感器、智能控制终端设备等设备,实时采集养殖场的环境情况,并根据参数波动智能联动喂水机、喂食机、清粪等设备,实现环境参数监测、喂食喂水、数据分析、自动报警等作业的智能化,优化传统养殖业的生产效率。

现代牧业通过上述两笔并购,已成为国内奶牛养殖企业中生态布局最完善的企业之一,这将有效降低公司养殖管理费用的支出。

富源科技、爱养牛、云养牛的供应链、数字化业务受宏观经济周期影响较小,业务稳定且粘性较强。既能够改善现代牧业的毛利率水平,提升核心主业的盈利能力,起到稳定收入的“压舱石”作用,又能够在奶牛供应增加、奶价下行的逆周期中对冲奶价下行的风险。现代牧业抗周期性明显增强。

三、乳制品企业兼并重组加快。行业集中度提升后,上游供应商分化将进一步加剧。

近几年,头部乳制品企业之间兼并重组不断。

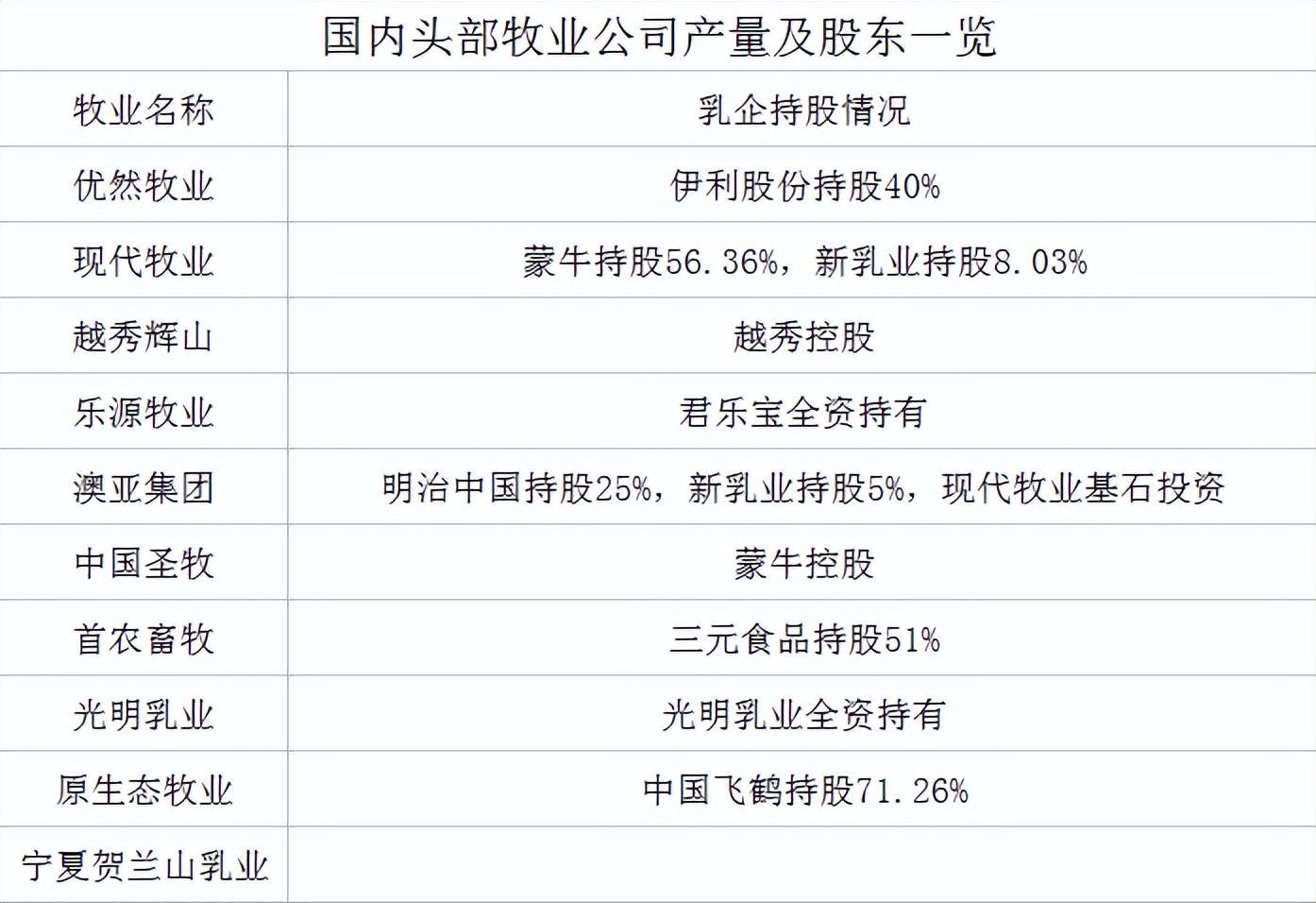

蒙牛、$伊利股份(600887)、飞鹤多次出现在国内最大的几家牧业公司的股东名册中。

现代牧业的控股方蒙牛,也同时控股了中国圣牧,现代牧业也是澳亚集团的基石投资者。

伊利参股/控股的企业包括优然牧业、赛科星、中地乳业、恒天然、新西兰的Westland等著名乳企。

仅看奶粉行业,近两年就发生了伊利收购澳优,春华资本收购美赞臣两大重磅事件。液态奶方面,2021年底,国内常温液态奶格局基本已呈现“双寡头”局面,伊利、蒙牛分别占据38%、27%的市场份额,第三的光明乳业却只占8%的市场份额。随着下游客户的集中度的提升,上游原奶企业业绩表现分化或将增大。

现代牧业绝大多数的原奶产能早已被蒙牛及其关联公司“预定”。如2022年$妙可蓝多(600882)与现代牧业成立合资公司“好多牛牧业”,合资公司将优先保障妙可蓝多的奶源需求。

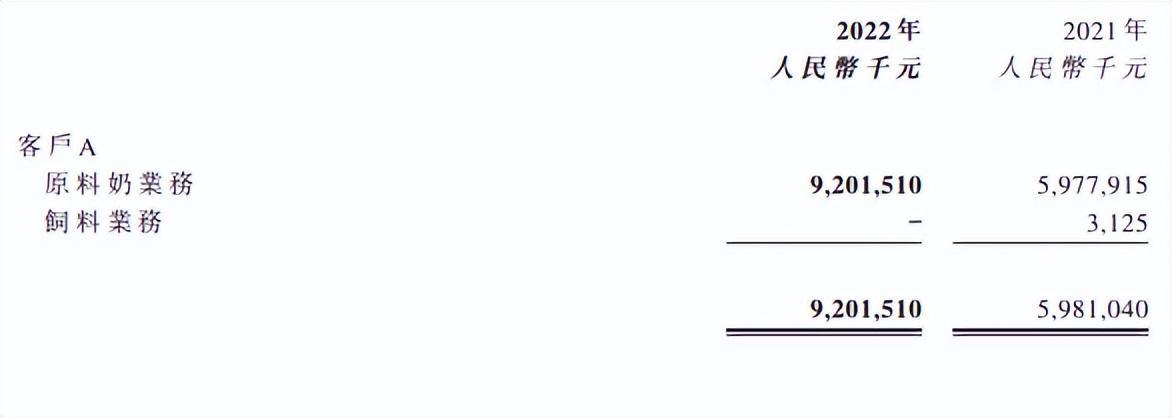

现代牧业年报披露了占营收比例较大的客户“A”,从交易规模看,客户“A”显然就是蒙牛。绑定国内乳制品龙头企业的现代牧业,无疑将受益行业集中度的提升。

四、自2020年以来原奶价格调整周期已近尾声。

《“十四五”奶业竞争力提升行动方案》指出,2025年国内原奶产量要达到4100万吨,百头以上规模养殖比重达75%。

2022年,我国牛奶产量3932万吨,同比增长6.8%,较2025年国内奶业自给量目标已相差不远。

(摘自澳亚集团招股书)

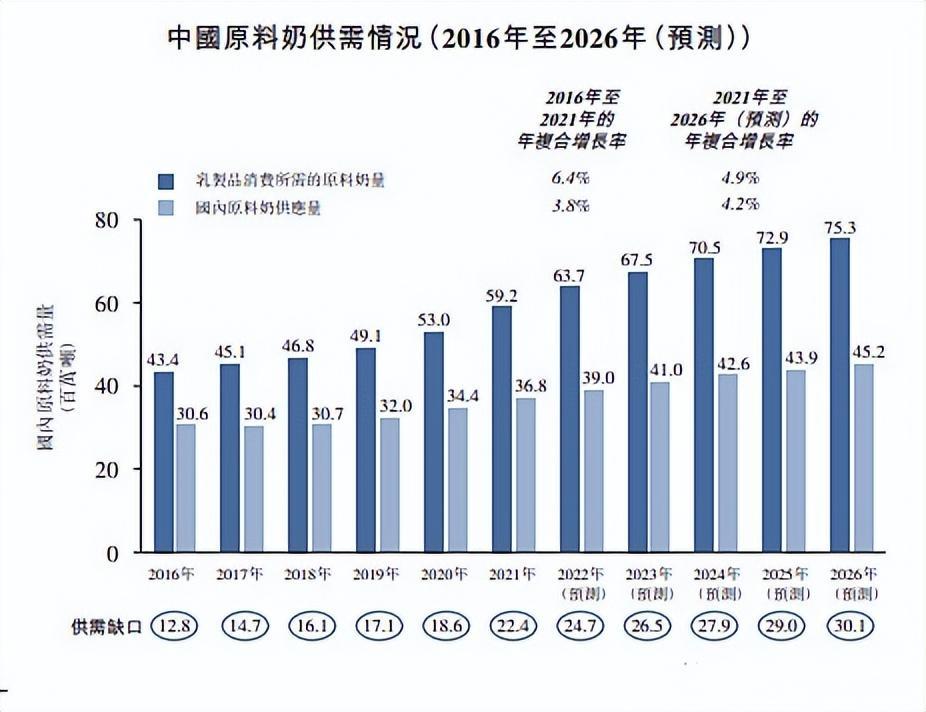

但弗若斯特沙利文预测,未来5年中国乳企所需原料奶增速仍高于乳制品产量增速,国内原奶缺口会在2026年首次突破3000万吨。

全球“黄金奶源带”位于南北纬40°-50°之间,地理条件使得优质奶源供给有限,投资者完全没必要担心原料奶长期产能过剩。

回溯我国原奶价格表现,原奶价格波动具有明显的周期性(此前平均3-4年会有一轮大行情)。

上一轮原料奶“抬头”是在2018年,彼时原奶单价在3.4元/公斤左右,后于2020年正式进入主升浪来到4.4左右的高点。此后原奶价格基本处于震荡整理走势。

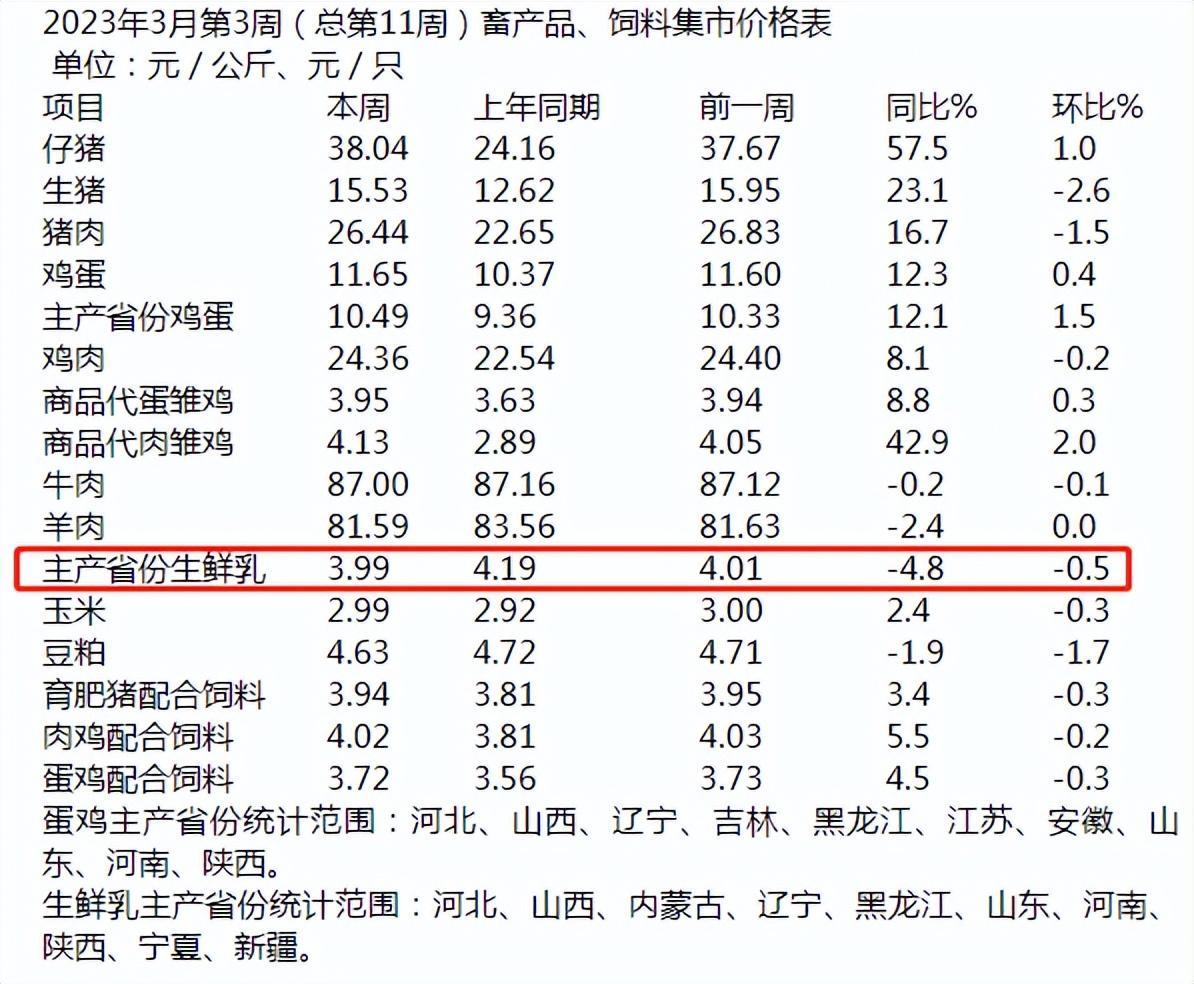

2023年3月份第3周,农村农业部统计数据显示,生鲜乳价格为3.99元/斤,同比去年下降4.8%,环比上周下跌0.5%。

考虑到苜蓿等饲料价格已较2018-2019年有了明显的上浮,新冠“乙类乙管”后,抑制乳制品消费的人均可支配收入、消费场景两大问题均已化解,待度过春季(原奶价格传统淡季)后,价格进一步下行空间已经很小。

况且距离上一轮乳业景气度周期的2019-2020已过了3-4年,生鲜乳调整的时间、空间均基本到位。

估值方面,截止28日收盘,现代牧业PE(TTM)已处于历史9.09%的极低估水平。

现阶段原奶价格仍是影响现代牧业股价弹性最大的因素。不过,在原奶价格下挫的行业逆周期,现代牧业也能通过“强化管理”、“扩大规模”,实现营收、净利润双增长,个人预计待原奶价格拐点出现后,“天生要强”的现代牧业出现戴维斯双击是大概率事件!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)