基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

医美大涨5.5%,概念股上演涨停潮,细分赛道百花齐放,谁是下个“十倍股”?

【王牌投研】大宗商品价格在短期或仍有一定空间;在手订单充沛,机构挖出1只智能制造龙头,最大上涨空间超60%

稀土、铁矿石价格暴涨直接利好这只再生资源龙头!“碳中和”政策进一步拉升废料回收景气度,产能第一的稀土新星已进入发展快车道

新能源车产量暴增195%!智能汽车之“脑”与智能汽车之“魂”谁更核心?颠覆性变革正在悄然发生,这些公司已掌握硬核科技(名单)

原标题:【建投中小盘】美畅股份:产能快速释放,龙头优势日渐凸显 来源:中信建投中小市值

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

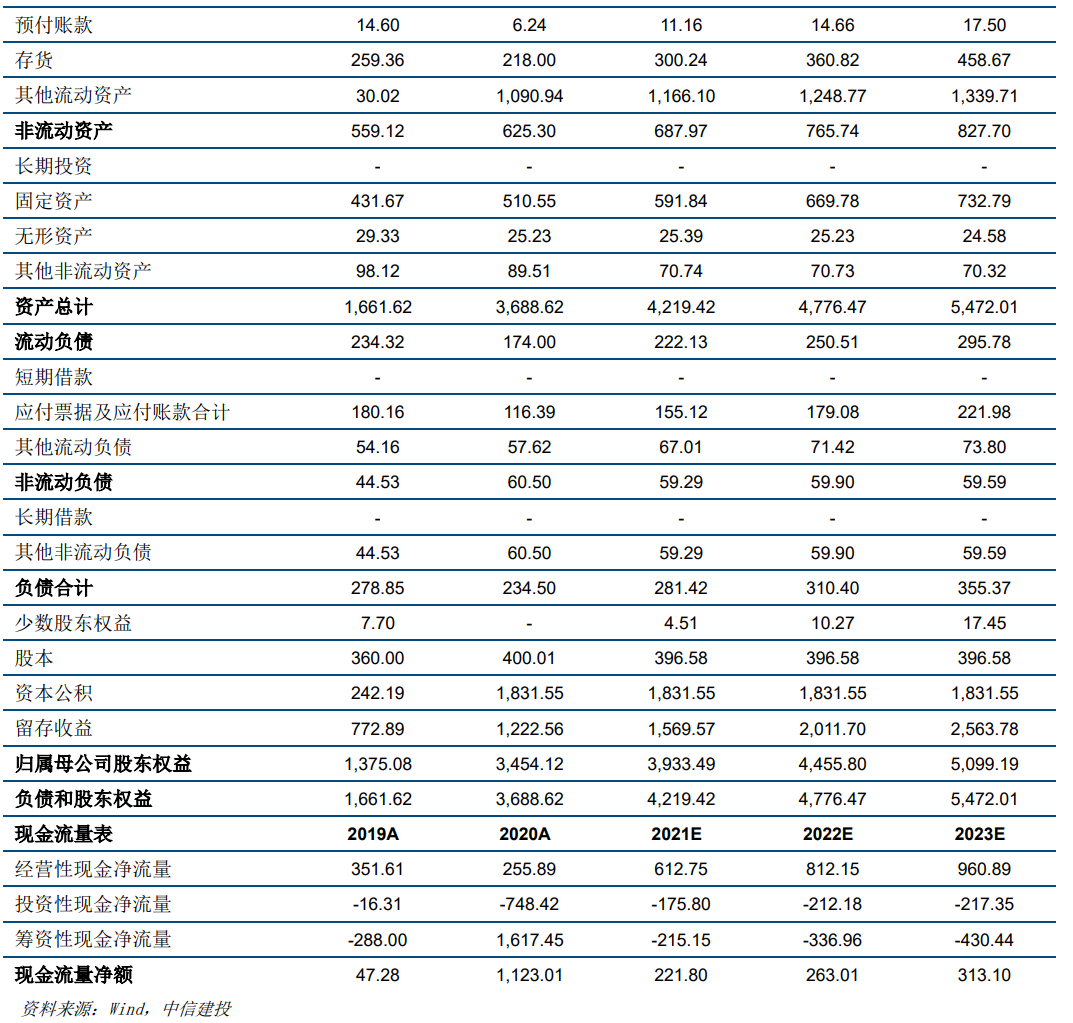

公司发布一季报,一季度销售金刚线857.20万公里,实现营业收入3.63亿元,同比增长19.14%,实现归母净利润1.91亿元,同比增长61.45%,实现扣非后归母净利润1.48亿元,同比增长28.05%。

简评

环比看,2021Q1公司营业收入相比2020Q4增长8.59%,归母净利润相比2020Q4增长52.77%,扣非后归母净利润相比2020Q4增长61.66%。一季度综合毛利率57.55%,同比下降0.28pct,销售净利率52.61%,同比上升13.32pct,盈利能力大幅提升,主要是由于收到政府补助。一季度公司销售费用率同比提升0.25pct,管理费用率同比下降1.08pct,研发费用率同比分别上升1.69pct达到4.69%。

金刚石线需求旺盛,公司绑定隆基确定受益。根据国家能源局的数据,一季度我国新增光伏装机5.33GW,同比+35%,光伏装机量的提升将带动金刚石线需求。公司2020年前五大客户销售占比为90.33%,同比提升4.87pct,其中第一大客户隆基股份占比达到69.89%,同比提升22.61pct,头部客户份额占比进一步提升。隆基股份为单晶硅片龙头企业,2020年单晶硅片产量58.90GW,同比增长67.11%,2020年底产能为85GW,计划在2021年底达到105GW,公司绑定隆基有望受益。

产能快速释放,业绩弹性大。六线改九线技改升级于2021年3月底全面完成,原有设备生产效率提升50%,截止一季报公司年化产能达到4500万公里。IPO项目300条生产线改为500条,同时全部升级为“九线机”,对应年产能5400万公里,其中300条预计到2021年6月末全部安装调试完成,届时公司年化产能有望超5200万公里,其余的200条预计到2023年上半年能全部达产。公司2020年销量2484万公里,现月产能已突破400万公里,且金刚线价格企稳,今年业绩弹性较大。

成本优势进一步巩固。2019年公司单位主营业务成本为29.50元/公里,2020年公司单位主营业务成本下降至19.65元/公里,成本优势进一步扩大。我们认为,公司母线自产比例还有进一步提升的空间、电镀微粉环节相比同行优势明显、6线改9线带来规模效应进一步增强、走线速度还有进一步提升的空间,未来成本还有进一步下探的空间,维持相对于同行的竞争优势。即使行业打价格战,大概率行业份额会进一步向龙头企业集中,利好美畅。

盈利预测:我们预计公司2021-2023年归母净利润分别为6.90、8.79和10.97亿元,维持“买入”评级。

风险提示:原材料价格波动、产品价格超预期下行、行业竞争加剧。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)