炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

第一部分:本轮债市回调前,机构行为助推“资产荒”演绎,中低等级信用利差普遍压缩

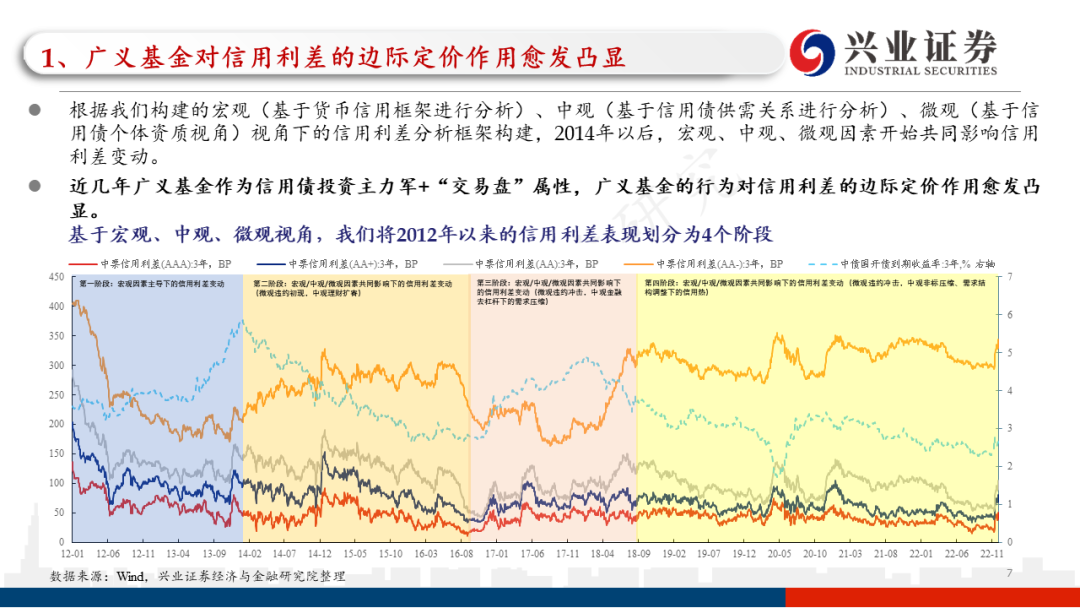

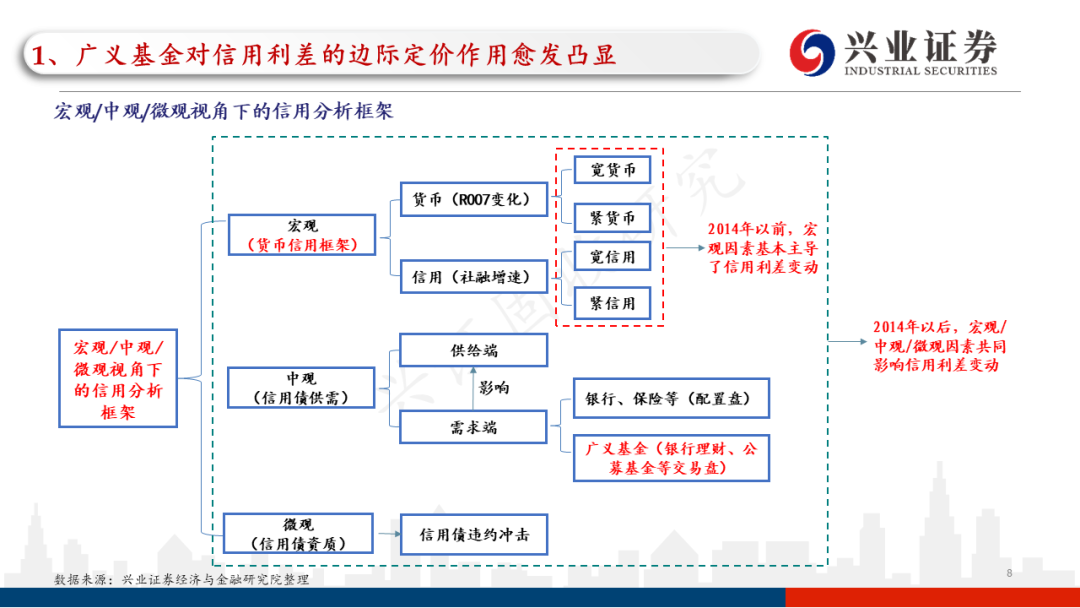

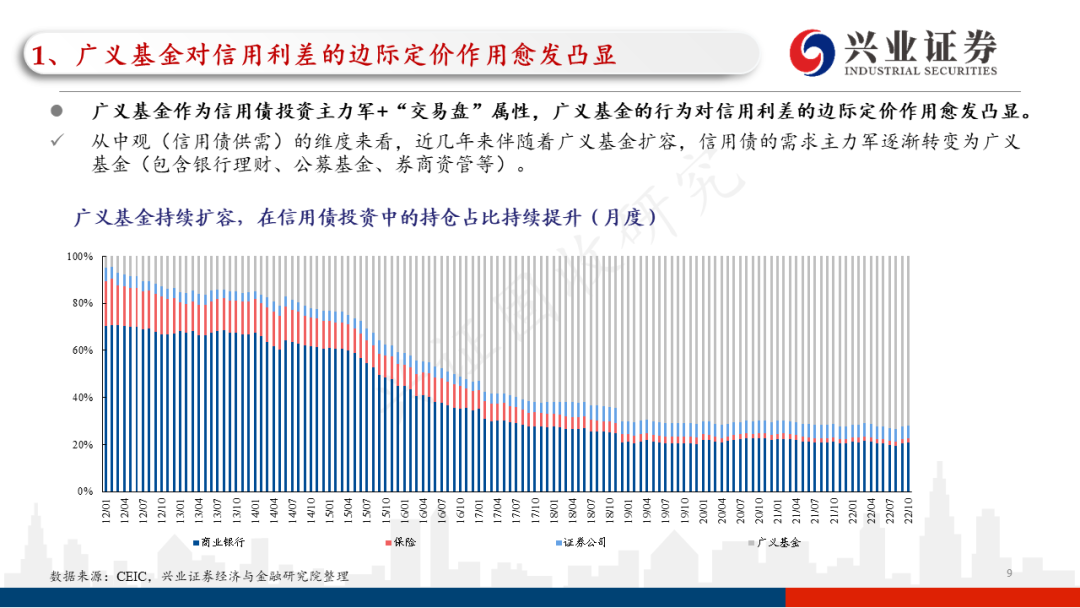

近几年广义基金作为信用债投资主力军+“交易盘”属性,广义基金的行为对信用利差的边际定价作用愈发凸显。

1)近几年来伴随着广义基金扩容,信用债的需求主力军逐渐转变为广义基金(包含银行理财、公募基金、券商资管等);

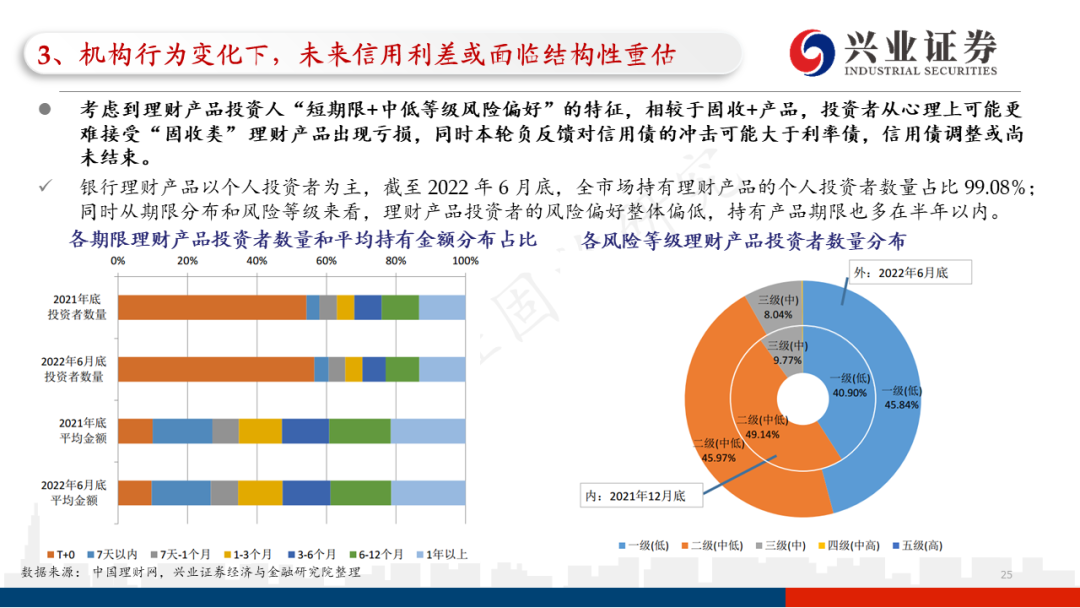

2)银行理财是广义基金的重要组成部分,银行理财近几年扩容明显,对信用债投资需求持续上行;同时伴随着净值化转型的推进,银行理财越来越具有“交易” 属性,投资风格呈现出公募化的趋势。

11月债市明显回调前,信用债“资产荒”行情的演绎,便是在宏观流动性充裕的支撑下,机构行为助推信用债供需矛盾进一步凸显下形成的结果;本轮信用债“资产荒”下,中低等级信用利差迎来了普遍压缩。

具体来看,11月债市明显回调前,本轮信用债“资产荒”下(尤其是2022年4-8月),各期限、各等级的信用债呈现出普遍压缩的趋势,中低等级信用债等级利差整体收窄(特别是3年及以内中短期限),隐含评级AA/AA-级的中低等级城投债信用利差表现更是“亮眼” 。

除了传统的信用债外,2021年以来逐渐受到投资者青睐的银行二级资本债和银行永续债(简称“银行二永债” )也呈现出相似特征,2022年8月之前隐含评级AA/AA-级的中低等级银行二永债与AAA-国有大行的等级利差持续压缩(尤其是3年及以内中短期限),投资者信用下沉明显。

第二部分:本轮负债端的负反馈演绎下,信用利差大幅走阔,机构行为转变下信用利差或面临结构性重估

本轮债市回调沿着“资金面收敛-稳增长预期发酵-负债端负反馈”这一链条演绎。

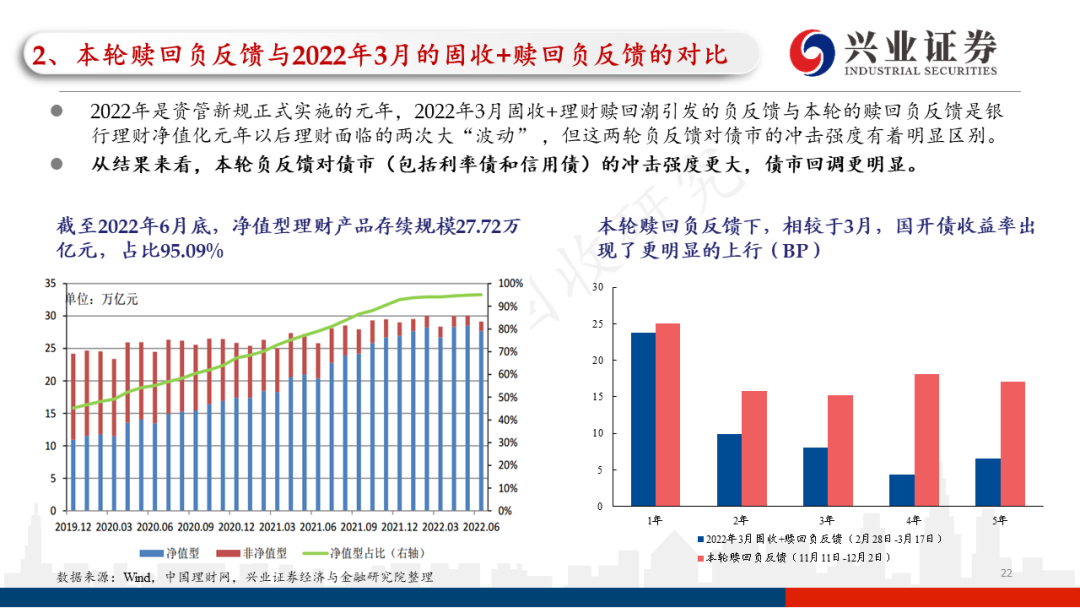

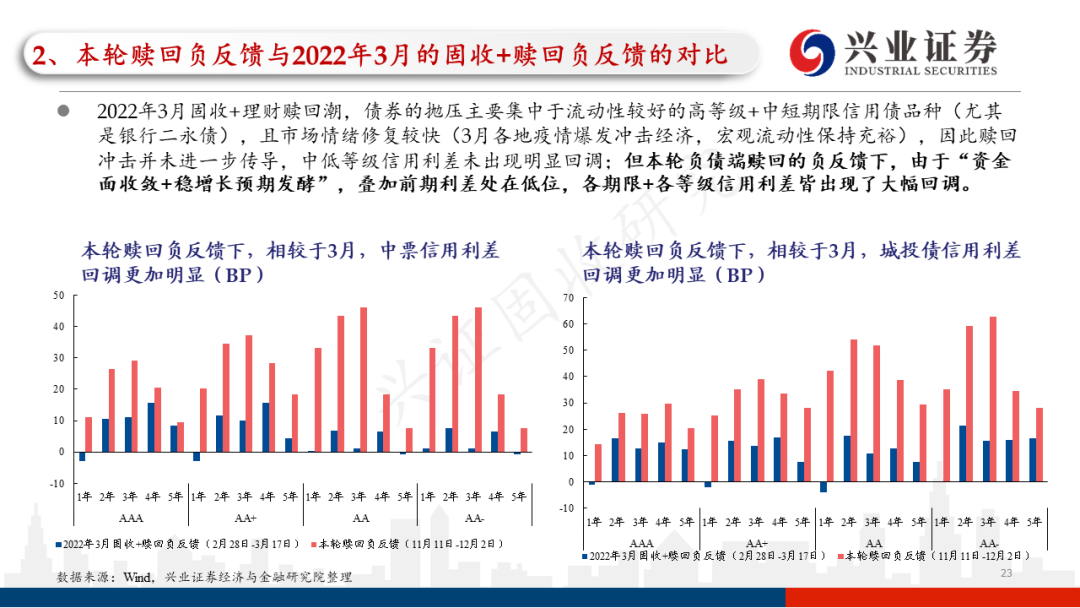

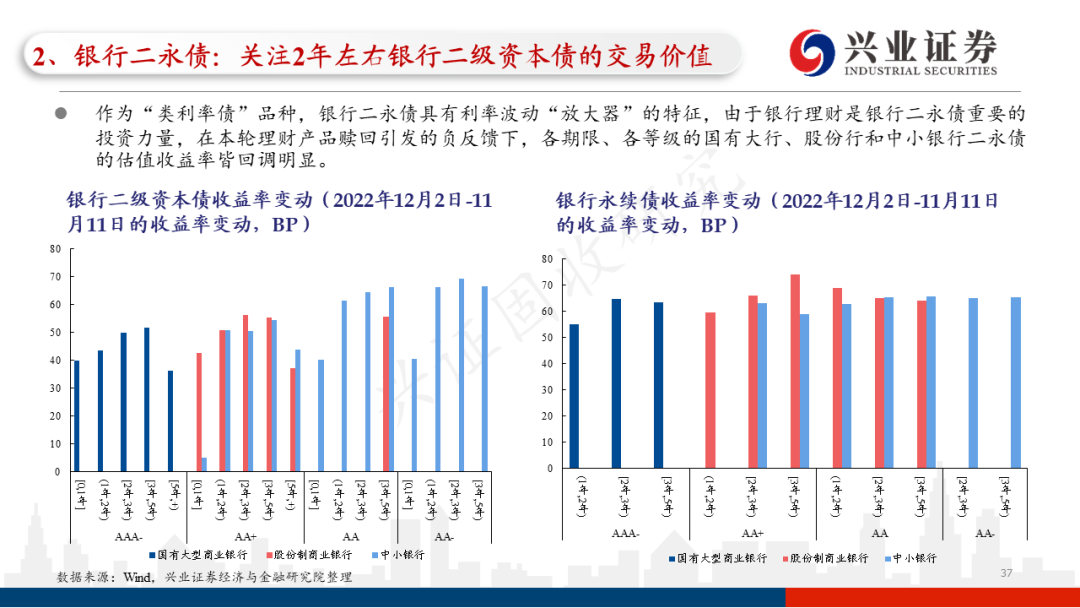

本轮赎回负反馈与2022年3月的固收+赎回负反馈的对比:2022年3月固收+理财赎回潮,债券的抛压主要集中于流动性较好的高等级+中短期限信用债品种(尤其是银行二永债),且市场情绪修复较快(3月各地疫情爆发冲击经济,宏观流动性保持充裕),因此赎回冲击并未进一步传导,中低等级信用利差未出现明显回调;但本轮负债端赎回的负反馈下,由于“资金面收敛+稳增长预期发酵”,叠加前期利差处在低位,各期限+各等级信用利差皆出现了大幅回调。

在本轮负反馈冲击下,理财规模的扩张步伐和理财产品管理人的投资理念或将发生边际转变,未来银行理财规模的扩张可能面临一定的阻力+管理人对于信用债的投资或将进行战略性的谨慎下沉防风险+适度降久期操作,或将对未来信用债的边际定价产生较大的影响。

机构行为变化下,未来信用利差走势或面临结构性重估:未来信用利差的结构性分化现象将进一步加剧,结构性“资产荒”现象可能会长期存在。

未来偏高等级+偏短久期的信用品种将持续受到投资者青睐,但中低等级+中长久期的信用债需求或将边际弱化。

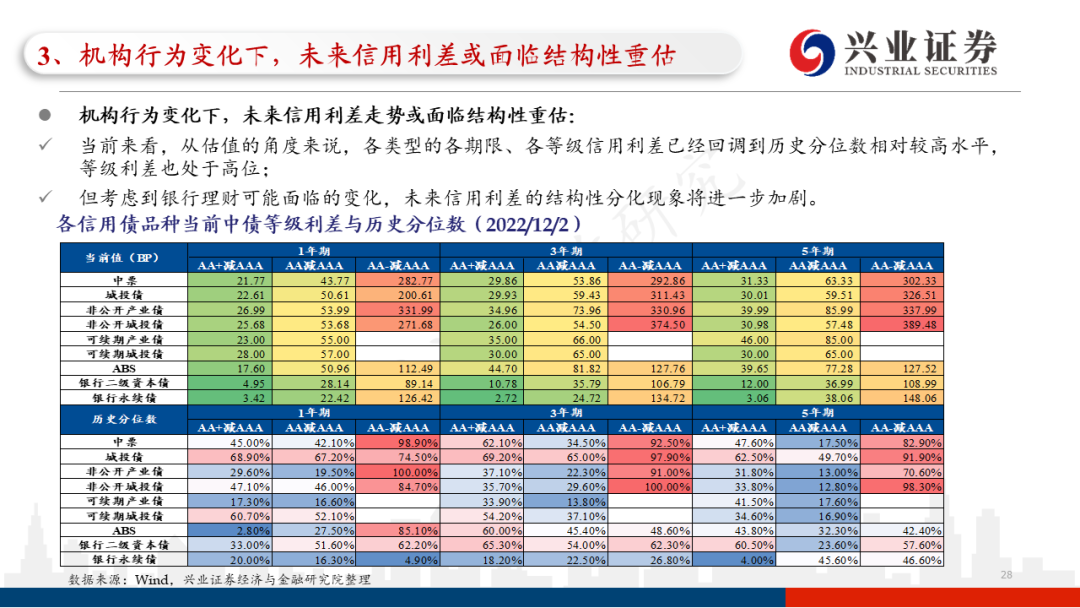

未来信用利差将呈现出这样一种状态:信用债的结构性分化愈发明显,偏高等级(特别是隐含评级AA+及以上)+偏短久期(特别是2年以内)信用利差不具备大幅回调的基础,在本轮跌出性价比下,未来可能还会被投资人“买下来”(不过考虑到前期“资产荒”的演绎程度并非常态,信用利差也很难再次压缩到前期的低点) ;而中低等级+中长久期信用债的利差波动将有所放大,未来不排除利差进一步上行的可能,利差中枢或将有所抬升。

第三部分:投资策略——把握跌出来的幸福,防范信用利差结构性重估的风险

对于交易盘,在债市潜在波动可能加剧的背景下,大方向上建议适度降杠杆和降久期。建议交易盘可以重点把握偏高等级(隐含评级AA+及以上)+偏短久期(期限在2年以内)信用利差阶段性可能的压缩机会;但中低等级+中长久期信用利差或仍有进一步上行的压力,建议交易盘谨慎参与。对于配置盘,当前建议重点关注高等级拉久期策略,在信用债跌出性价比的情况下,也迎来了比较合意的配置区间,可以逐步加仓。

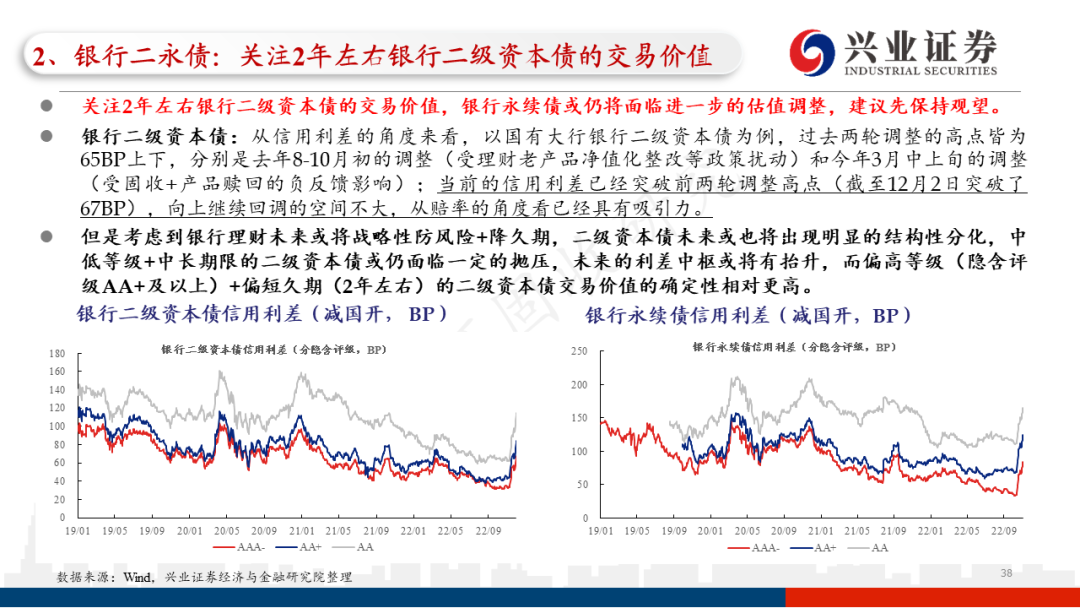

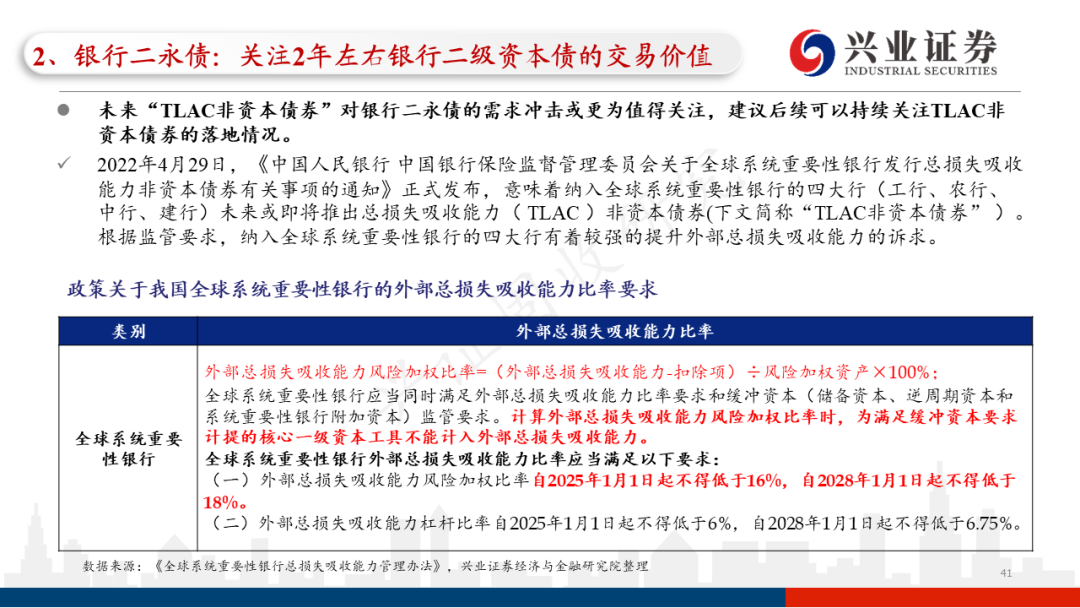

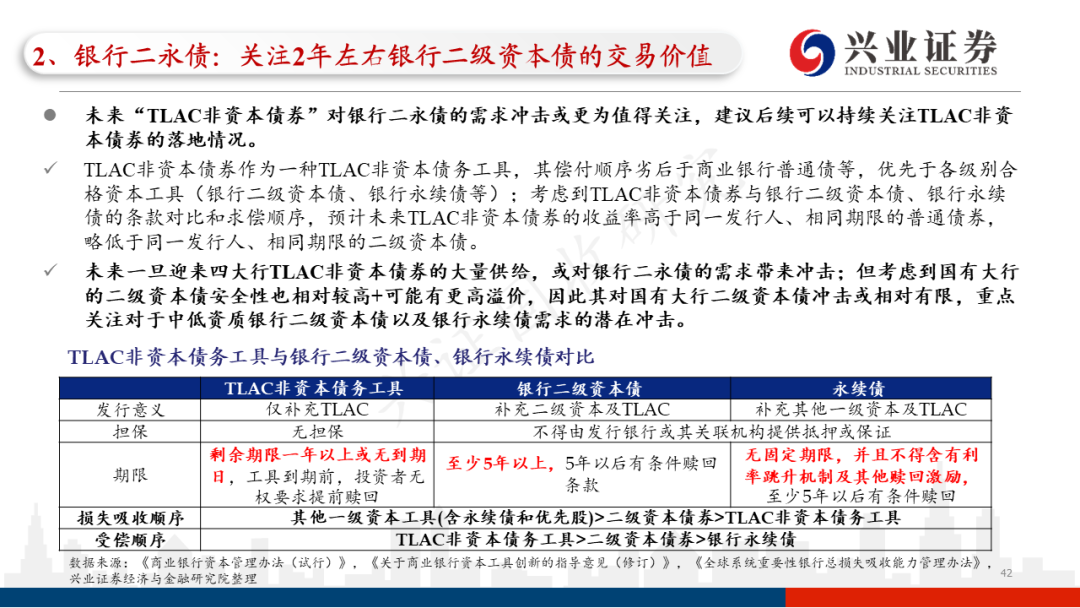

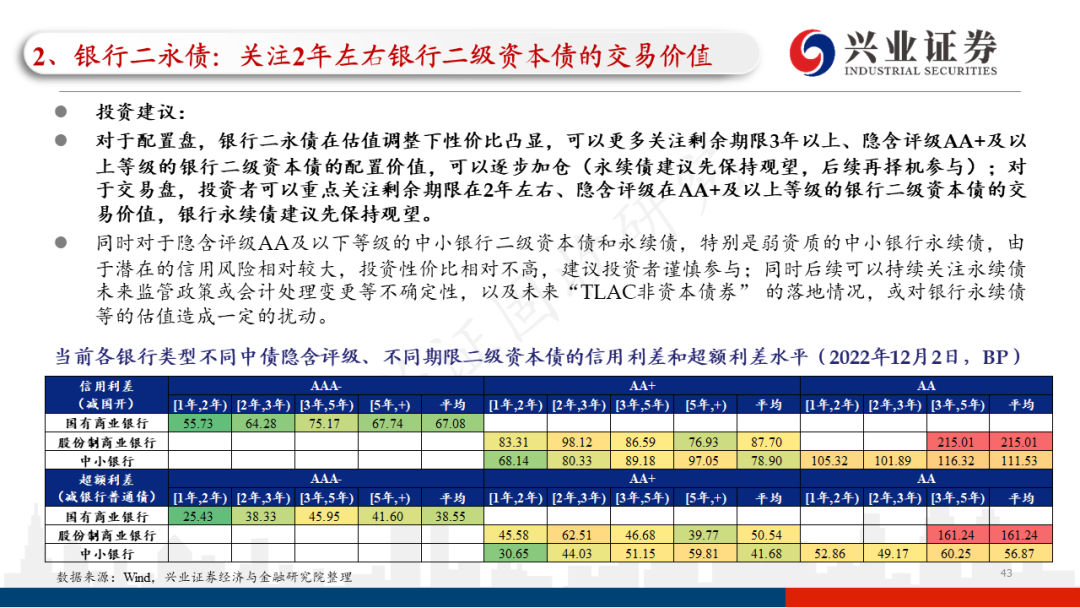

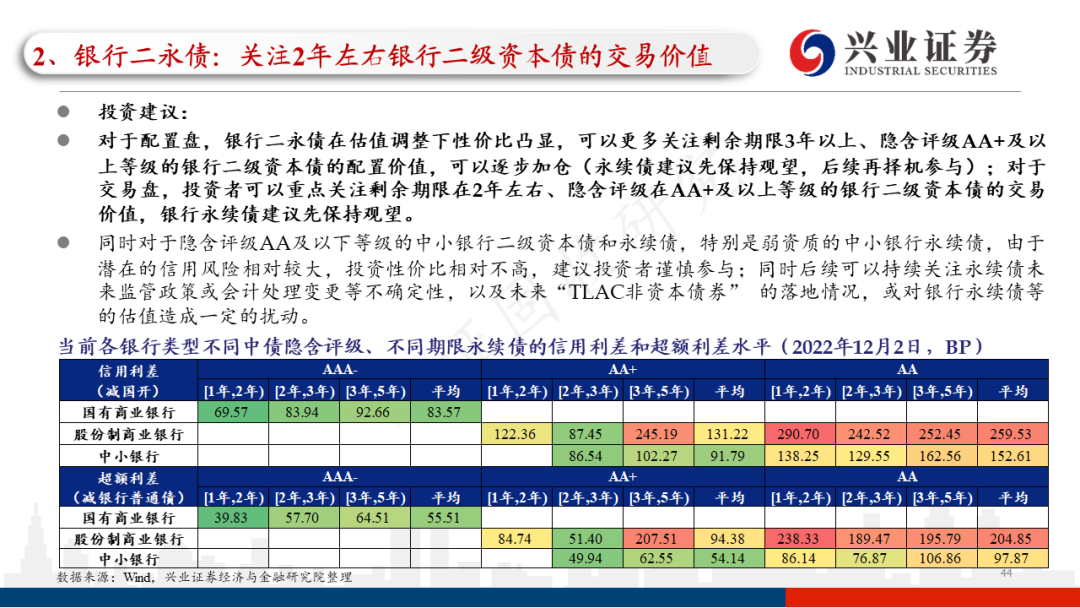

银行二永债投资建议:对于配置盘,银行二永债在估值调整下性价比凸显,可以更多关注剩余期限3年以上、隐含评级AA+及以上等级的银行二级资本债的配置价值,可以逐步加仓(永续债建议先保持观望,后续再择机参与);对于交易盘,投资者可以重点关注剩余期限在2年左右、隐含评级在AA+及以上等级的银行二级资本债的交易价值,银行永续债建议先保持观望。对于隐含评级AA及以下等级的中小银行二级资本债和永续债,投资性价比相对不高,建议投资者谨慎参与;同时持续关注未来“TLAC非资本债券” 可能落地等对银行永续债等的估值或造成一定的扰动。

产业债投资建议:建议配置盘依然更多关注隐含评级AA+及以上的高等级拉久期策略,重点聚焦经营稳健的央企和地方国企产业债;交易盘可以参与偏短端(2年以内)高等级回调买入的机会。1)对头部煤炭企业的拉久期策略可以给予更多关注;2)钢铁企业债的性价比相对弱于煤炭;3)短期内对于民企地产债超额价值的博弈不要冒进;但投资者可以适当关注经营稳健的优资质央企、地方国企地产债的投资机会。

城投债投资建议:短期来看,城投债(尤其是公开债)出现实质性违约的可能性不大,但城投尾部风险积聚上行是不争的事实,防风险的重要性在上升。建议配置盘重点关注经济财政实力+再融资能力较强地区的省级平台和强地级市平台,交易盘可以参与偏短端(2年以内)高等级回调买入的机会;同时如果选择城投债短久期下沉,要牢牢守住底线思维,在控制好久期的情况下适度博弈超额价值。

风险提示:货币政策放松不达预期;信用债违约超预期;数据统计存在一定偏差

风险提示:货币政策放松不达预期;信用债违约超预期;数据统计存在一定偏差

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)