炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

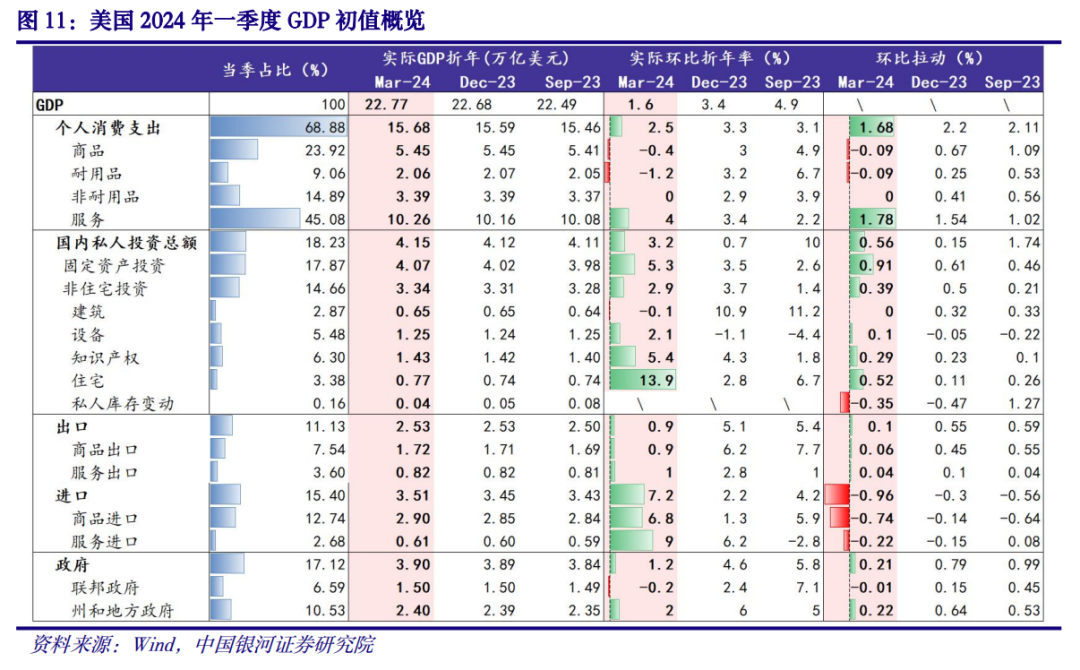

经济数据看似滞胀,物价压力突出:4月25日,美国2024年一季度GDP初值公布,环比折年率为1.6%,低于2.5%的市场预期,同比折年增速3.0%;同时2023年四季度GDP环比折年率由3.2%上修至3.4%。具体来看,消费环比折年率2.5%(前值3.3%)并低于3.0%的市场预期,私人投资总额环比折年率3.2%(前值0.7%),净出口和库存均对GDP做出负向贡献,政府支出环比折年率1.2%(前值4.6%)。价格数据方面,PCE通胀增速一季度从前值1.8%显著回升至3.4%,核心PCE通胀从前值2.0%显著回升至3.7%,表明一季度物价回升压力突出。

GDP特征之一:“滞”的压力并不大实际增速不及预期主要由商品消费偏弱、建筑和私人库存增速放缓、净出口负增长和政府支出放缓导致。以净出口和库存为代表的高波动项目负向拖累GDP增速1.21个百分点,如果剔除以上项目和政府影响,则GDP增长率为不弱的2.59%(前值2.82%),滞胀担忧中的“滞”其实并不存在。

GDP特征之二:政府支出缓和 政府支出对GDP拉动明显放缓,这可能暗示虽然高赤字率继续承托经济,但通过政府支出对经济的直接拉动减弱,在中期对通胀不是坏消息。

GDP特征之三:高利率下制造业周期和库存周期改善有限 从设备投资来看,制造业资本开支周期在高利率环境下依然难以开启,需要利率下行的支持。另一方面,库存降低既体现了库存周期底部的形成,也反映需求难以明显回升的情况下,补库存的斜率会较为有限,期待不宜过高。相比之下,知识产权投资环比折年增长5.4%,显示数字经济和AI相关投资相对旺盛

GDP特征之四:价格压力回升幅度可能没有季度数据那么夸张由于季度PCE通胀权重使用的是费雪指数(Fisher ideal index),比起使用拉氏指数(Laspeyres index)的CPI更加反映变化明显的价格趋势。例如四季度通胀回落好于预期时其季度核心增速为2.0%,但实际的月度核心PCE通胀均值为3.2%。在2024年一季度服务通胀压力回升的情况下,核心PCE通胀3.7%的数值也只是更多体现通胀回升压力,3月PCE通胀环比增幅可能仍不会大幅高于0.3%。

无需对2024全年的降息和经济表现过分悲观,市场主动收紧金融条件在中期可能压制价格:从一季度GDP的情况来看,消费的边际放缓、政府支出的回落、周期性部门增速下行和通胀担忧下金融条件的再度收紧在中期并不指向价格压力的进一步回升。市场短期对“滞胀”和“更高更久”的担忧在中期可能反而边际抑制经济与通胀增速。所以,尽管短期市场可能进一步交易“滞胀+高利率”组合,但无需对2024全年的降息和经济表现过分悲观。目前来看,全年降息概率可能向25BP压缩,但不降息概率仍然不大。依靠数据的美联储在5月初的FOMC会议上很可能转向偏鹰态度,并调低点阵图。不过,量化紧缩(QT)缩减计划仍将如期推进,预防市场面临突发的流动性压力。

市场进一步定价“二次通胀”叙事,降息预期仍可能反复,长端利率等待QRA:10年期美国国债升6.1BP至4.707,美元指数上行后回落,收105.5759,三大股指大幅低开,高走后仍全部收跌。降息预期方面,CME显示联邦基金利率期货交易者维持2024年仅降息一次的预期,但不降息的担忧再度上升。从资产来看,美元指数将继续在高位震荡。短端美债由于其确定性依然比长端美债更加安全,在市场经历“更高更久”和“滞胀”叙事时,10年期美债收益率的阶段性上行压力还不能轻言结束,也需要等待4月底财政部季度融资计划(QRA)指明长端债的供给情况。

正文

一、经济数据不及预期但通胀更强,短期滞胀忧虑上行

4月25日,美国2024年一季度GDP初值公布,环比折年率为1.6%,低于2.5%的市场预期,同比折年增速3.0%;同时2023年四季度GDP环比折年率由3.2%上修至3.4%。具体来看,消费环比折年率2.5%(前值3.3%)并低于3.0%的市场预期,私人投资总额环比折年率3.2%(前值0.7%),净出口和库存均对GDP做出负向贡献,政府支出环比折年率1.2%(前值4.6%)。价格数据方面,PCE通胀增速一季度从前值1.8%显著回升至3.4%,核心PCE通胀从前值2.0%显著回升至3.7%,表明一季度物价回升压力突出。

进一步分析,2024年一季度的GDP有几个特征:(1)GDP实际增速不及预期主要由商品消费偏弱、建筑和私人库存增速放缓、净出口负增长和政府支出放缓导致。(2)以净出口和库存为代表的高波动项目负向拖累GDP增速1.21个百分点,如果剔除以上项目和政府影响,则GDP增长率为不弱的2.59%(前值2.82%),滞胀担忧中的“滞”其实并不存在。(3)政府支出对GDP拉动明显放缓,这可能暗示虽然高赤字率继续承托经济,但通过政府支出对经济的直接拉动减弱,在中期对通胀不是坏消息。(4)高利率环境下,制造业投资周期和补库存周期开启的迹象并不明显,设备和知识产权投资增速有限,库存还在负增长,因此对补库存斜率不宜太乐观。(5)物价平减指数方面,尽管PCE和核心PCE通胀超过预期,并暗示3月PCE通胀环比可能接近0.5%,但季度PCE通胀数据的权重和CPI模式不同,更加偏向于涨价的服务部分;因此,4月26日公布的3月PCE数据环比仍可能接近0.3%而非0.5%,通胀压力仍在但没有进一步上行。

不同于2023年四季度近乎是“完美去通胀”的答卷,2024年一季度的经济数据似乎被市场理解为“滞胀重回”的信号,也加大了美联储货币政策的难度。短期来看,价格压力的回升和通胀中枢向2.5%-3.0%范围靠近的迹象使得降息预期不容乐观,上半年降息几乎无望。经济增长的放缓则部分源于净出口和库存等不稳定项目的拖累,暂无显著下行的风险。

从一季度GDP的情况来看,消费的边际放缓、政府支出的回落、周期性部门增速下行和通胀担忧下金融条件的再度收紧在中期并不指向价格压力的进一步回升。市场短期对“滞胀”和“更高更久”的担忧在中期可能反而边际抑制经济与通胀增速。所以,尽管短期市场可能进一步交易“滞胀+高利率”组合,但无需对2024全年的降息和经济表现过分悲观。目前来看,全年降息概率可能向25BP压缩,但不降息概率仍然不大。依靠数据的美联储在5月初的FOMC会议上很可能转向偏鹰态度,并调低点阵图。不过,量化紧缩(QT)月度规模的缩减计划仍可能如期推进,预防市场面临突发的流动性压力。

市场方面,由于通胀数据偏高而经济数据走弱,进一步定价了“滞胀”组合,股债均出现下跌。10年期美国国债升6.1BP至4.707,美元指数上行后回落,收105.5759,三大股指大幅低开,高走后仍全部收跌。降息预期方面,CME显示联邦基金利率期货交易者维持2024年仅降息一次的预期,但不降息的担忧再度上升。从资产来看,在美国通胀和经济韧性偏强使货币政策维持高位、其他美元指数一篮子货币国可能更早降息的情况下,美元指数将继续在高位震荡。短端美债由于其确定性依然比长端美债更具安全性,在市场经历“更高更久”和“滞胀”叙事时,10年期美债收益率的阶段性上行压力还不能轻言结束,需要等待4月底财政部季度融资计划(QRA)指明长端债的供给情况。目前来看,市场还在定价“二次通胀”的叙事,这种交易带来的自发性紧缩反而可能在中期收紧需求并抑制价格。所以,我们认为对中期的价格水平和降息无需过分悲观,目前三季度的1次降息可能为基准情况,乐观情况下全年依然可能有两次。

二、 “滞胀”忧虑中的“滞”并不明显,市场对通胀的担忧反而意味着软着陆并未离开视野

2024年一季度GDP数据给出的第一印象似乎是“滞胀”,即经济增速放缓但通胀回升,不过从结构上来看,美国经济的增长动能并未显著放缓,“滞”的成分并不明显。不论是低波动部分的经济增长还是周期性指标都没有显示经济动能有明显放缓。虽然如此,高利率环境下的消费出现小幅弱化,投资和库存周期的开启时间似乎也进一步延后。

价格数据方面,PCE通胀高于预期,但仍需要注意统计权重问题可能造成3月PCE通胀环比大幅反弹的错误预期。由于季度PCE通胀权重使用的是费雪指数(Fisher ideal index),比起使用拉氏指数(Laspeyres index)的CPI更加反映变化明显的趋势。例如四季度通胀回落好于预期时其季度核心增速为2.0%,但实际的月度核心PCE通胀均值为3.2%。在2024年一季度服务通胀压力回升的情况下,核心PCE通胀3.7%的数值也只是更多体现通胀回升压力,3月PCE通胀环比增幅可能仍不会明显强于0.3%。

消费方面,美国的消费环比折年增速放缓至2.5%(前值3.3%),拉动GDP增长1.68个百分点。商品消费由于融资成本上行降低至-0.4%(前值3.0%),其中耐用品增长-1.2%(前值3.2%),非耐用品增长0%(前值2.9%);服务消费的环比折年增长略加快至4.0%(前值3.4%)。具体来看,服务中贡献明显的项目有医疗保健和金融保险类服务,娱乐有所改善,食宿服务环比轻微负增长。耐用品消费中车辆和娱乐商品负增长,车辆销售较弱可能和借贷成本持续高位有关;非耐用品细项变化不大,服装食品等基本维持正常增速,能源成本稍有降低。综合来看,尽管超额储蓄可能在二季度消耗殆尽,但居民储蓄率的低位和实际薪资增速的坚挺意味着消费可能震荡偏弱,但尚不存在显著下行的基础,对经济维持在1.8%的潜在增速上方有支撑。

投资方面,环比折年率加快至3.2%(前值0.7%),非住宅投资增长2.9%(前值3.7%),设备和知识产权投资表现依然不强,但住宅投资改善明显,库存环比回落仍是主要拖累。从绝对值来看,库存从上一季度的549亿美元降低至354亿美元,对GDP的拉动率由-0.47%转为-0.35%。需要注意的是,尽管制造业建筑投资仍在上行,但是从设备投资来看,制造业资本开支周期在高利率环境下依然难以开启,需要利率下行的支持。另一方面,库存降低既体现库存周期底部的形成,也反映需求难以明显回升下,补库存的斜率会较为有限,期待不宜过高。相比之下,知识产权投资环比折年增长5.4%,显示数字经济和AI相关投资相对旺盛。最后,美国一季度汽车产出继续减速,对GDP拉动为-0.16%(环比折年率-6.4%)。

住宅投资环比折年率在一季度加速至13.9%(前值2.8%),可能受益于年初较强的降息预期;住宅投资环比较强的表现可能利于新房供给增加,减缓地产市场供需压力问题,但在金融条件更紧的二季度其环比增速可能回落。总体上,对经济增长最为核心的消费和库存以外投资部门表现仍相对良好,尽管受到高利率限制,但尚不存在增长逐渐停滞的风险。

其他方面,美国一季度出口缓和,进口大幅加速,净出口环比拉动率降至-0.95%。政府投资环比折年增长1.2%,拉动GDP增长0.21个百分点,其中联邦政府贡献-0.2个百分点,州和地方政府贡献2.0个百分点。进口的强劲反映美国私人需求实际不弱,因此对消费略低于预期无需过分担忧。政府支出较2023年四季度显著回落,尽管赤字率偏高,但政府直接指出对经济的推动可能减缓,这也利于中期价格水平不在继续上行;当然,目前的高赤字还是可能将通胀中枢推向3%的重要因素,经济也仍有“托底”。

最后,我们依然从剔除高波动项目和周期两个视角来观察GDP。剔除政府、净出口和库存的GDP的拉动率为2.6%,比三季度的2.8%放缓但幅度有限,这体现美国投资和消费整体健康,并不存在滞胀的风险。从强周期项目的视角来看,美国商品、建筑和住宅以及设备类对GDP的拉动率为0.53%,低于去年四季度的1.06%和三季度的1.46%;整体上,周期性部门延续边际放缓,住宅投资的回升被耐用品消费的降低抵消,高利率环境下整体仍会缺乏上行动力。从美联储的视角来看,通胀虽然重回主要担忧,但经济不存在失速风险,这将导致政策利率短期延续“更高更久”,但中期市场主动收紧金融条件的情况下,对价格下行和降息不必过分悲观。

1. 美国消费支出意外恶化的风险 2. 美国通胀持续超出市场预期的风险 3. 美国金融系统意外出现流动性问题的风险

本文摘自:中国银河证券2024年4月25日发布的研究报告《短期看似滞胀,中期不必悲观—— 美国2024Q1经济数据》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)