安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

翻译 |美股研究社

作者 | Jamin Ball

微软为财报季拉开了序幕!在软件方面,所有的目光都聚焦在 Azure 上--其同比增长了 31%(高于接近 29% 的预期)。与 Azure 的整体增长相比,Azure 不包括人工智能服务的增长更令人印象深刻(也更能说明基础架构软件其他部分的发展前景,因为 Azure 独一无二地受益于人工智能服务)。

Azure 没有披露准确的 Azure 季度收入,披露的是绝对增长率和固定汇率增长率,但大差不差可以很好推算出来。至于 Azure AI 服务,他们只是披露了 Azure AI 的增长点。

笔者根据自己的猜测,如果将人工智能服务从整个 Azure 中剥离出来,就会得到下图中的数据。正如读者所看到的,Azure 除人工智能之外的增长与整体增长一样,都出现了不错的反弹:

依据笔者对 Azure 人工智能服务的运行率进行类似的分析,这些季度数据如下:

一方面,该业务在一年内达到 40 亿美元的运营速度令人难以置信。另一方面,其第一季度的增长速度明显放缓。不过,Azure 的整体增长速度有所加快。这对更广泛的基础架构软件领域来说是个好消息。笔者认为,Azure 人工智能服务的 “放缓 ”可能有点误导--虽然他们确实提到了计算方面的 “能力受限”。全文如下:

“在云计算和人工智能基础设施投资的推动下,我们预计资本支出将连续大幅增长。需要提醒的是,我们的云基础设施建设时间和融资租赁时间可能会出现正常的季度支出变化。随着人工智能投资规模的扩大和需求的增长,我们将继续扩大产能。目前,近期的人工智能需求略高于我们的可用容量。”

对此笔者的理解是,如果他们有更多的计算能力(GPU),就能满足更多的人工智能服务需求。毫不奇怪,昨天盘后 Nvidia 的股价上涨了,而且在这些评论发表后还出现了上扬。如果产能限制不是问题,那么 Azure AI 服务的营收几乎肯定会更高,似乎他们也开始优先考虑其 Copilot 产品的计算。

净收益方面,笔者认为 Azure 对其他基础架构软件来说是一个积极的信号。如此也就不奇怪,Snowflake、Confluent、Mongo 等公司昨天盘后上涨了 4-5%。

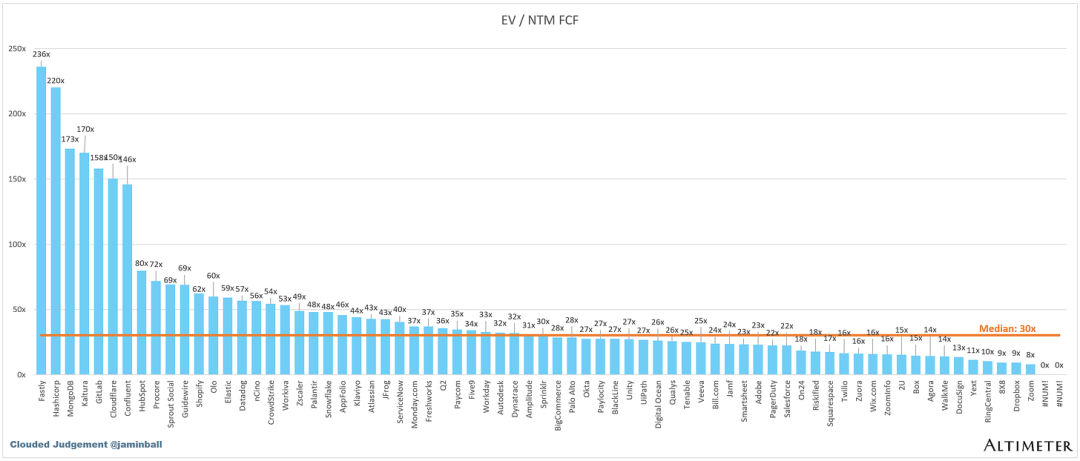

此外,FCF倍数(有FCF的公司)已创10年新低(与Covid低点和2016年初低点并列)。如下面的 FCF 倍率图表。通过观察软件 FCF 倍率中位数,并对整个软件领域中 “质量较高 ”的子集进行了研究,笔者发现10Y 比过去 10 年都要高,所以倍数较低也在情理之中。但笔者想指出的是,高质量公司的倍数比过去很长一段时间都要低。

季度报告摘要

十大SaaS企业 EV / NTM 收入倍数

十大SaaS企业每周股价走势

倍数更新

SaaS 企业的估值通常是以其收入的倍数为基础的,在大多数情况下是未来 12 个月的预计收入。

收入倍数是一种速记估值框架。鉴于大多数软件公司都不盈利,或不能产生有意义的 FCF,因此这是比较整个行业的唯一标准。即使是 DCF 也充满了长期假设。

SaaS 的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是根据企业价值(市值+债务-现金)/新台币收入计算得出的。

总体统计:

总体中位数 5.8x

前五名中位数 16.8x

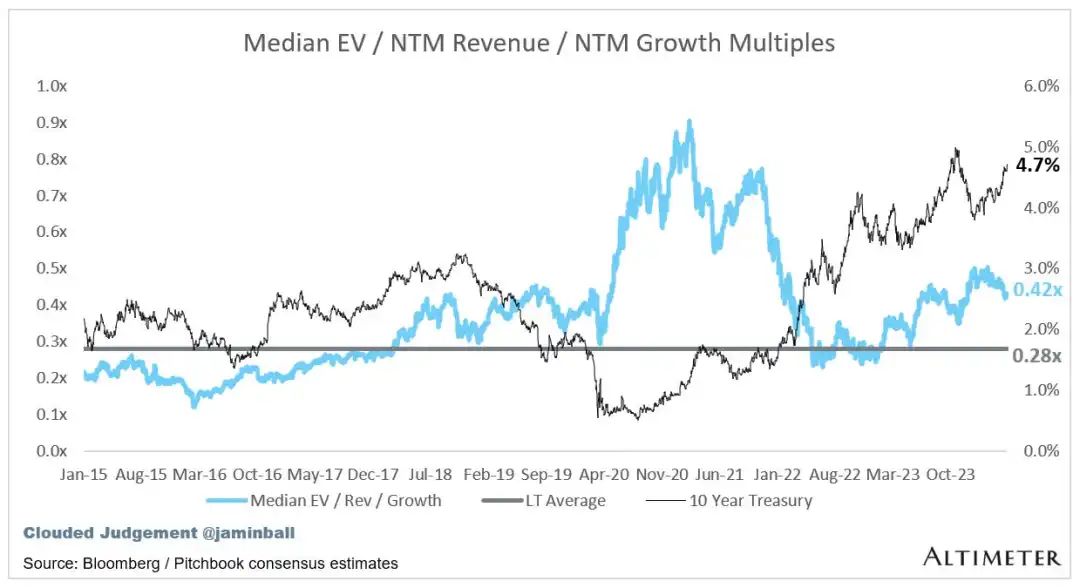

10Y: 4.7%

按增长划分。在以下各组中,笔者认为高增长公司的预测 NTM 增长率大于 27%(笔者必须更新这一点,因为本季度收益后,只有一家公司的预测增长率大于 30%),中增长公司的预测增长率为 15%-27%,低增长公司的预测增长率小于 15%。

高增长中位数:8.6x

中增长中位数 8.4x

低增长中位数 4.2

EV / NTM 收益/NTM 增长

下图显示的是 EV / NTM 收入倍数除以 NTM 一致增长预期。

因此,以 20 倍 NTM 收入交易的公司,如果预计增长 100%,其交易价格将为 0.2 倍。此图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度。

EV / NTM FCF

折线图显示了 FCF 倍数大于 0 倍和小于 100 倍的所有公司的中位数。笔者创建这个子集是为了显示 FCF 是相关估值指标的公司。

图表中未列出 NTM FCF 为负值的公司

EV / NTM Rev 倍率与 NTM Rev 增长率

散点图反映了增长与估值倍数的相关性如何?

运营指标

NTM 增长率中位数:13%

中期增长率中位数 17%

毛利润率中位数:75

运营利润率中位数 (11%)

FCF 利润率中位数:11

净保留率中位数 110%

CAC 投资回报中位数 39 个月

S&M 收入百分比中位数 41%

研发收入百分比中位数:25

G&A 收入百分比中位数 16%

产出比较

40 规则显示了利润增长 + FCF 利润率(LTM 和 NTM 均为增长 + 利润率)。FCF 按运营现金流-资本支出计算

GM 调整后投资回报率的计算公式为 (上一季度 S&M)/(本季度净增收入总额 x 毛利率)x 12。

它显示了 SaaS 企业在毛利润基础上收回其完全负担的 CAC 所需的月数。大多数上市公司并不报告净新 ARR,因此笔者采用的是隐含 ARR 指标(季度订阅收入 x 4)。净新 ARR 简单来说就是本季度的 ARR 减去上一季度的 ARR。未披露订阅收入的公司不在分析之列,列为 NA。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)