一、市场行情回顾

2023年1季度玻璃走势总体低位震荡。从2023年1月最高1705跌至2022年9月2日最低1402,跌303点,跌幅17.7%,其后震荡反弹,收于1504点。1季度的玻璃虽低位震荡,但走势一波三折。1月份玻璃整体延续前期走势,在地产刺激的乐观走势下持续拉升;2月份玻璃从高位回落,主要是期货在乐观预期下相对现货升水过大,而现货供需情况仍然弱势,期货高升水被快速挤掉,但是现货价格支撑盘面;进入3月份后,盘面再次尝试拉升,地产数据显示竣工端走强,同时玻璃库存开始去化,玻璃继续向上运行。

图:玻璃期货指数日K线

数据来源:文华财经 国信期货

整个1季度,玻璃的供需情况变动不大,期货在预期中剧烈摇摆,引导盘面剧烈波动,与之对应的是现货价格的平稳运行,这导致基差变动较大。有理由相信,1月底期货对现货的大幅升水中,大量的套保及期现套利资金入场,从而让盘面下行快速而剧烈。但是无论如何,现货价格始终对盘面构成强力支撑,期货一直在现货价格上方运行,而远月则维持升水态势,稳定的contango结构始终压制玻璃的价格。

图:玻璃主力合约基差

数据来源:Mysteel 国信期货

图:玻璃05-09价差

数据来源:Mysteel 国信期货

期限结构来看,玻璃5-9价差维持contango结构,显示玻璃仍处于主动去库存的熊市阶段,但是近期5月合约相对走强,若本次能回升到back结构,玻璃有希望迎来一次较大幅度的上行。

二、供需分析

(一)供应

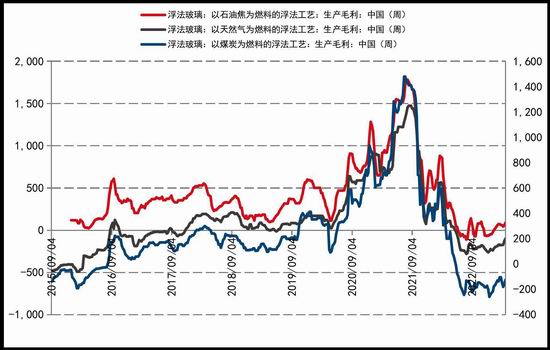

玻璃企业的亏损时间较长,1季度仍然处于亏损状态,不同燃料生产的玻璃亏损不同,其中以石油焦为燃料的玻璃已经盈利,以动力煤和天然气为原料的玻璃生产仍然亏损,分别亏损98元/吨和124元/吨,按照其中较高的成本计算,玻璃成本最高约在1700元/吨左右。

图:玻璃现货价格(单位:元/吨)

数据来源:Mysteel 国信期货

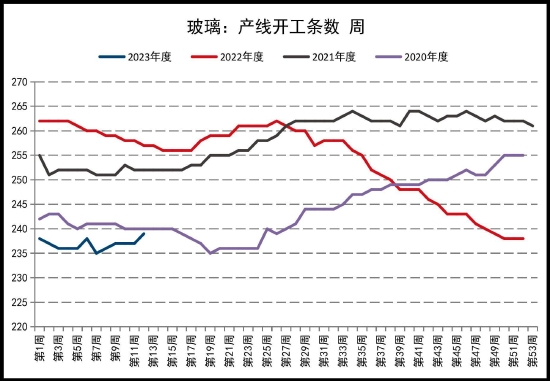

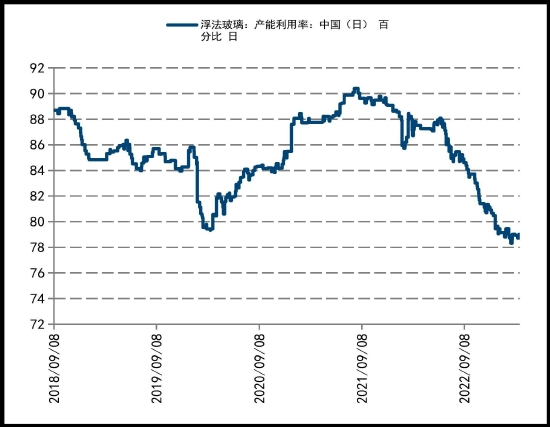

持续的亏损让玻璃的生产端持续走弱,供应稳定下滑。从玻璃产线开工条数看玻璃从238条降至235条,近期随着玻璃价格的反弹又回升到239条,玻璃产能利用率从79.45%下滑至78.82%。玻璃企业长期亏损,很多因为无法承担浮亏被迫冷修。

图:玻璃产线开工条数(单位:条)

数据来源:Mysteel 国信期货

图:玻璃产能利用率(单位:百分比)

数据来源:Mysteel 国信期货

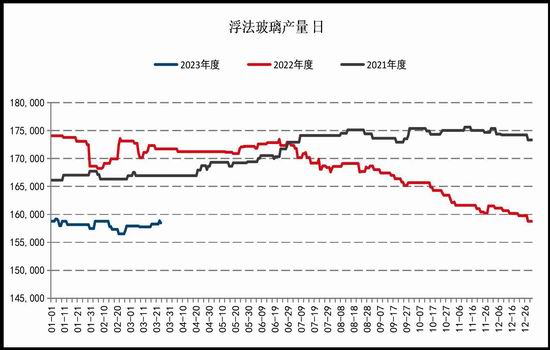

从浮法玻璃实际产量也能看出,日产量从2022年的17.1万吨下滑到现在月15.8万吨,幅度接近10%。当前的玻璃供应已经低于2020年同期最低水平。可以说,玻璃行业的去产能任务已经基本完成。

图:浮法玻璃日产量(单位:吨)

数据来源:Mysteel 国信期货

(二)需求

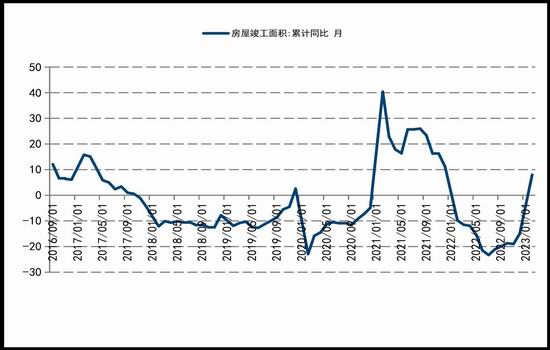

图:房屋竣工面积(单位:万平方米)

数据来源:WIND 国信期货

虽然2023年1-2月份的房地产数据看,销售、新开工、在建面积等指标同比仍然下滑,但是竣工面积则出现了同比回升,1-2月份房地产竣工面积累计同比增长8%。本次房地产的走弱的直接原因是政策面对房地产强监管下,地产企业资金链断裂、持续暴雷、房屋不能按时交付等因素引起的,政策面对地产企业输血、防范风险,自然也是从保交楼开始,因此本次地产的复苏是从竣工端开始走强。这也意味着玻璃的需求有望出现长周期拐点。

图:汽车月度累计同比(单位:百分比)

数据来源:WIND 国信期货

从汽车产量看,虽然月度环比回落幅度较大,但是今年预计多家汽车企业的产能将再度扩张,我国今年对汽车消费刺激的决心较大,今年的汽车消费有望脉冲性的回升。

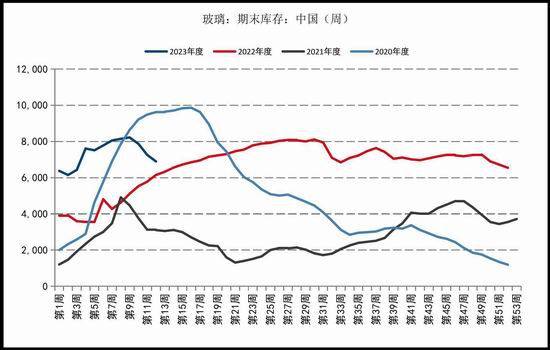

图:玻璃库存

数据来源:Mysteel 国信期货

从库存端看,玻璃企业的库存出现快速下滑,说明真实需求启动。虽然本次投机需求占比仍较大,但是在地产竣工端走强、汽车生产乐观的背景下,玻璃的真实需求有望出现长周期上行。当前玻璃整体仍处于亏损状态,在供应端难以快速增加的情况下,2季度玻璃价格有望站上成本并获取一定利润,期货端则更会提前走强,玻璃有望结束contango结构,开启一轮小牛市。在操作上应减少做空或期现套利头寸,积极逢低做多为主。

三、总结与展望

2023年1季度玻璃走势总体低位震荡。从2023年1月最高1705跌至2022年9月2日最低1402,跌303点,跌幅17.7%,其后震荡反弹,收于1504点。1季度的玻璃虽低位震荡,但走势一波三折。1月份玻璃整体延续前期走势,在地产刺激的乐观走势下持续拉升;2月份玻璃从高位回落,主要是期货在乐观预期下相对现货升水过大,而现货供需情况仍然弱势,期货高升水被快速挤掉,但是现货价格支撑盘面;进入3月份后,盘面再次尝试拉升,地产数据显示竣工端走强,同时玻璃库存开始去化,玻璃继续向上运行。

持续的亏损让玻璃的生产端持续走弱,供应稳定下滑。从玻璃产线开工条数看玻璃从238条降至235条,近期随着玻璃价格的反弹又回升到239条,玻璃产能利用率从79.45%下滑至78.82%。玻璃企业长期亏损,很多因为无法承担浮亏被迫冷修。从浮法玻璃实际产量也能看出,日产量从2022年的17.1万吨下滑到现在月15.8万吨,幅度接近10%。当前的玻璃供应已经低于2020年同期最低水平。可以说,玻璃行业的去产能任务已经基本完成。

1-2月份房地产竣工面积累计同比增长8%。本次房地产的走弱的直接原因是政策面对房地产强监管下,地产企业资金链断裂、持续暴雷、房屋不能按时交付等因素引起的,政策面对地产企业输血、防范风险,自然也是从保交楼开始,因此本次地产的复苏是从竣工端开始走强。这也意味着玻璃的需求有望出现长周期拐点。从库存端看,玻璃企业的库存出现快速下滑,说明真实需求启动。

当前玻璃整体仍处于亏损状态,在供应端难以快速增加的情况下,2季度玻璃价格有望站上成本并获取一定利润,期货端则更会提前走强,玻璃有望结束contango结构,开启一轮小牛市。在操作上应减少做空或期现套利头寸,积极逢低做多为主。

国信期货 邵荟憧 马钰

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)