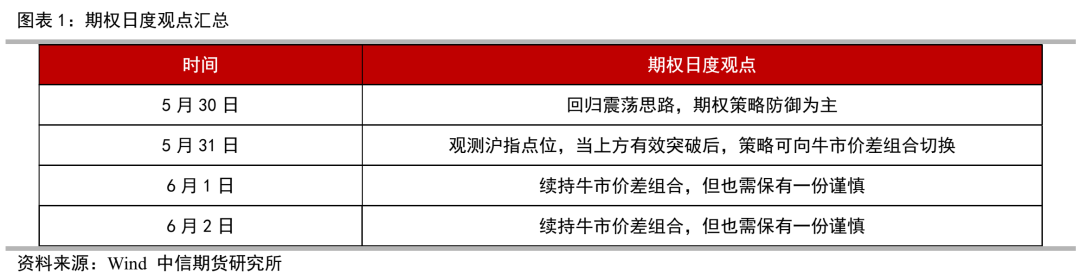

张革金融团队

中信期货研究所

市场情绪谨慎企稳。中期来看,市场整体相对乐观,期权标的可续持牛市价差组合,但短期仍需保留一份谨慎。波动率方面可关注跨品种套利交易机会。

策略推荐:续持牛市价差组合,但需保有一份谨慎

股指方面,维持震荡修复看法。利好有以下几个维度,一是弱就业环境下催生强政策预期,且政策方向从投资端转向消费端,利于高风险偏好板块,二是消费者信心指数存在探底的可能,房价下行、股市赚钱效应回落对于消费的拖累正在减弱。在此背景下,市场预计震荡修复,但短期需防范外盘反复的风险,中期来看,国内供应链问题之后会传导至美国生产,导致通胀难以快速回落,这使得加息预期在Q3之后才能缓和。

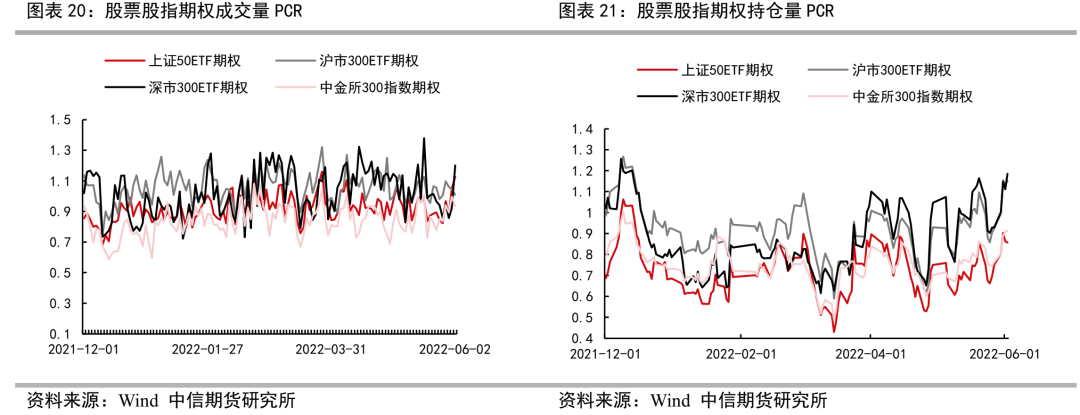

期权方面,市场情绪谨慎企稳:持仓量PCR维持震荡,目前需注意指标已至上方高位,谨防回落风险;期权市场成交量持续萎缩,情绪指标也存在失效可能;北向资金持续进场,但每日进场幅度有所减弱。目前市场处于持续反弹阶段,站在中期角度看,美国非农数据超预期,外盘影响边际减弱,国内稳增长政策发力与全面基建为权益市场提供支撑,各地方汽车、家电消费利好频出,市场整体相对乐观。但短期来看,仍需关注市场资金层面的交易持续性与期权情绪指标见顶带来的不确定性,保留一份谨慎。

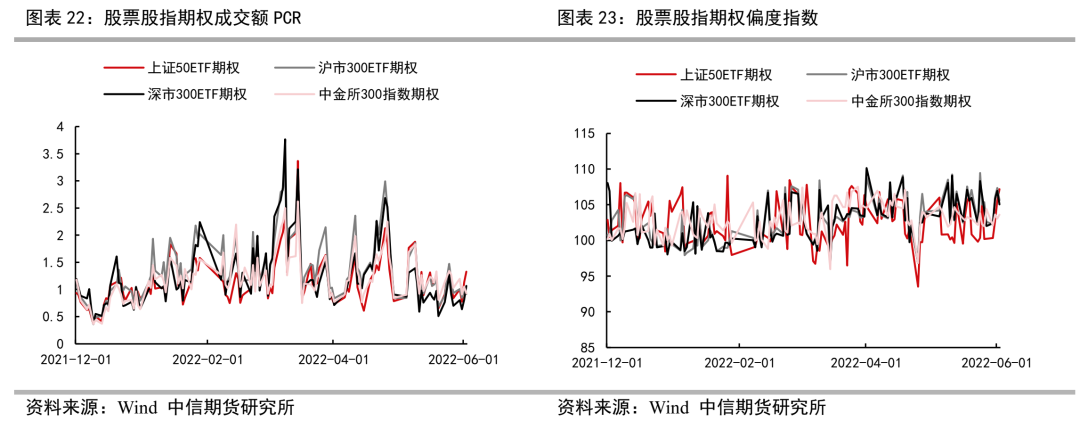

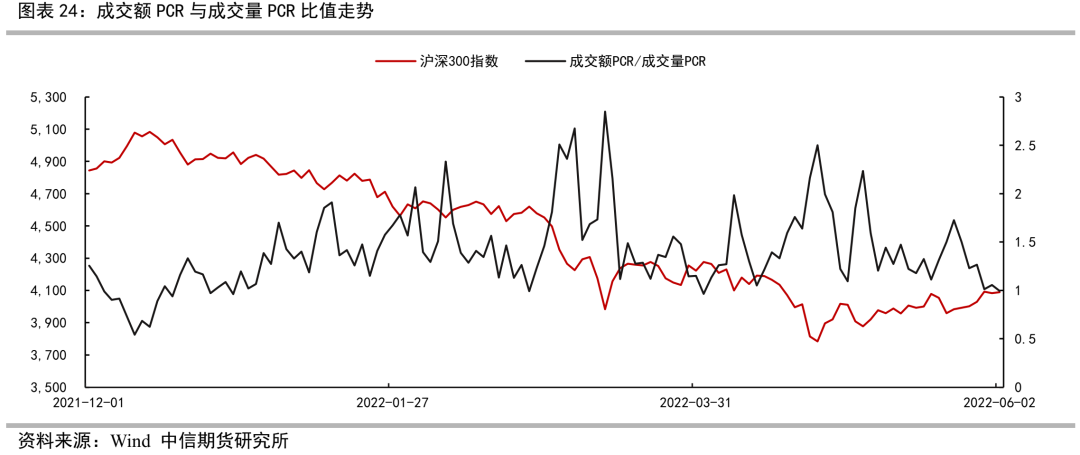

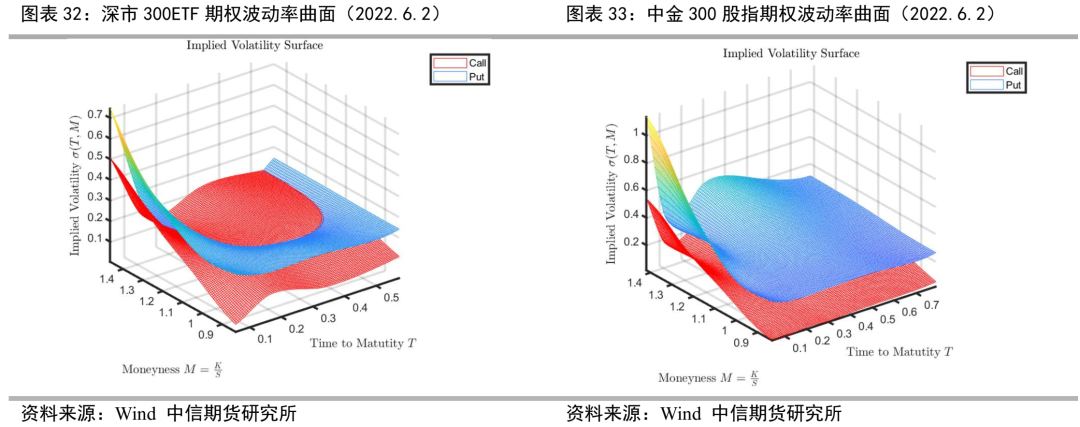

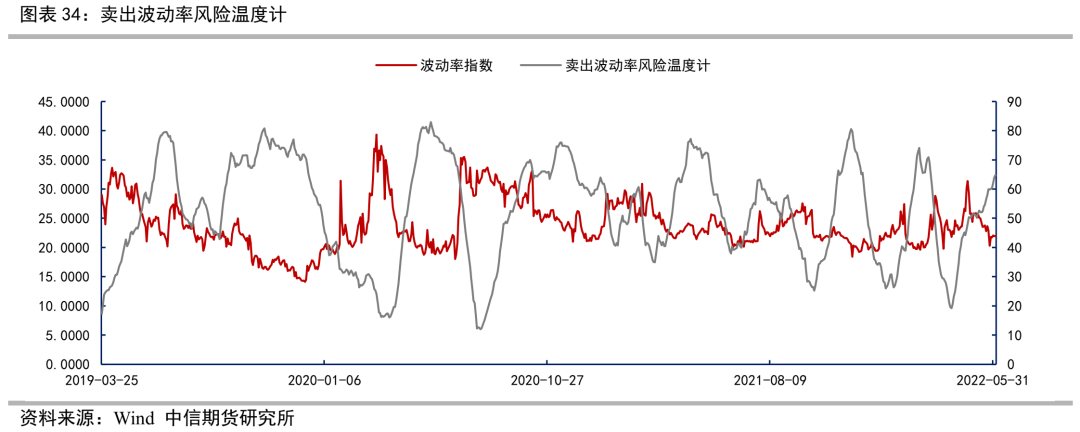

目前期权波动率仍处于高位,这也表现了目前市场在短期阶段仍有分歧。等待后期标的行情企稳,隐含波动率出现持续回落的概率较高;但同时也需关注短期风险因素推升期权波动率走高的风险。整体来看,波动率趋势交易仍建议谨慎为宜,另外指数走势呈现分化,波动率方面可重点关注50、300期权间的波动率跨品种套利交易机会。

风险因子:1)交易量能持续萎缩

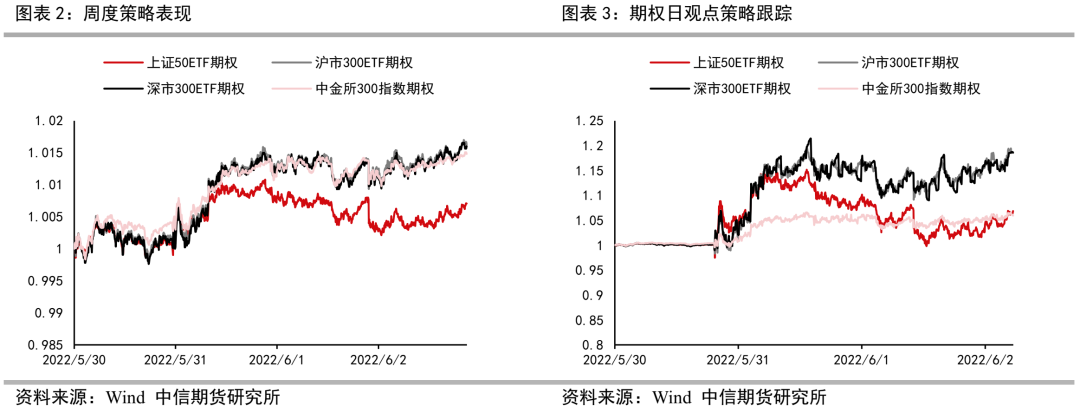

策略回顾:周度日度策略表现良好

上周权益市场震荡走高,沪指周度收涨2.08%;期权波动率先升后降。周度备兑策略表现良好,平均收益率为1.35%。上周日度策略初始配置备兑策略防御,随后观测沪指点位,逐步切换至牛市价差组合。日度策略表现良好,平均收益率为12.49%。

一、 策略回顾与推荐:续持牛市价差组合,但需保有一份谨慎

上周策略跟踪:回归震荡思路,期权策略防御为主

我们在上周周度策略报告中推荐回归震荡思路,期权策略防御为主。上周权益市场震荡走高,沪指周度收涨2.08%;期权波动率先升后降。周度备兑策略表现良好,平均收益率为1.35%。

同样我们也根据期权的日观点构建策略进行跟踪,每日开盘时根据当日的期权日度观点构建策略,收盘时平仓,追踪日度观点的策略表现。上周日度策略初始配置备兑策略防御,随后观测沪指点位,逐步切换至牛市价差组合。日度策略表现良好,平均收益率为12.49%。

股指观点:震荡修复,斜率偏低

新的利空因素出现之前,维持震荡修复看法。利好有以下几个维度,一是弱就业环境下催生强政策预期,且政策方向从投资端转向消费端,利于高风险偏好板块,二是消费者信心指数存在探底的可能,房价下行、股市赚钱效应回落对于消费的拖累正在减弱。在此背景下,市场预计震荡修复,但短期需防范外盘反复的风险,中期来看,国内供应链问题之后会传导至美国生产,导致通胀难以快速回落,这使得加息预期在Q3之后才能缓和。

期权:续持牛市价差组合,但需保有一份谨慎

上周权益市场震荡走高,周五指数走势呈现分化。期权方面,市场情绪谨慎企稳:持仓量PCR维持震荡,目前需注意指标已至上方高位,谨防回落风险;期权市场成交量持续萎缩,情绪指标也存在失效可能;北向资金持续进场,但每日进场幅度有所减弱。目前市场处于持续反弹阶段,站在中期角度看,美国非农数据超预期,外盘影响边际减弱,国内稳增长政策发力与全面基建为权益市场提供支撑,各地方汽车、家电消费利好频出,市场整体相对乐观。但短期来看,仍需关注市场资金层面的交易持续性与期权情绪指标见顶带来的不确定性,保留一份谨慎。整体来看,期权标的仍可续持牛市价差组合。

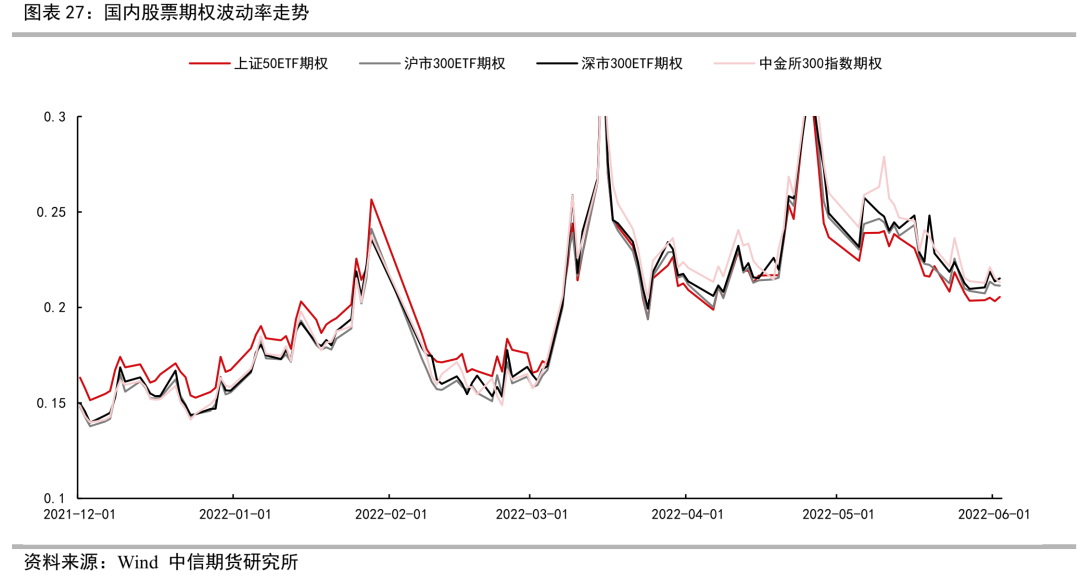

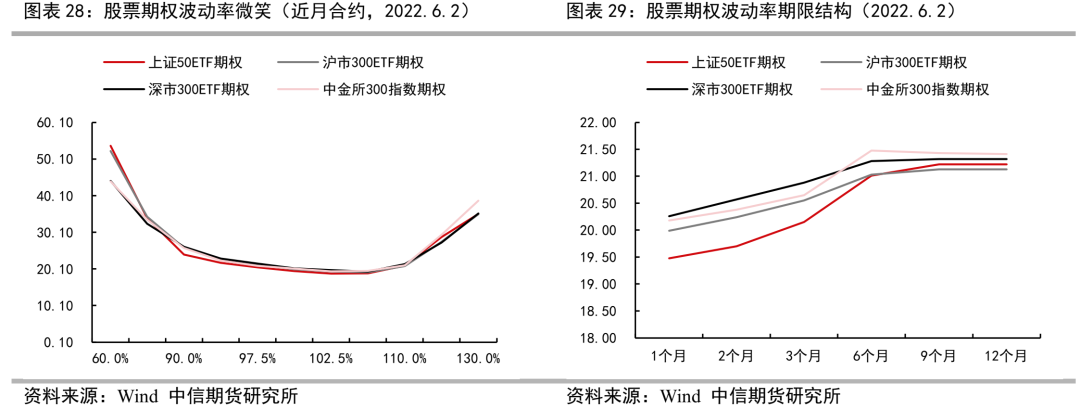

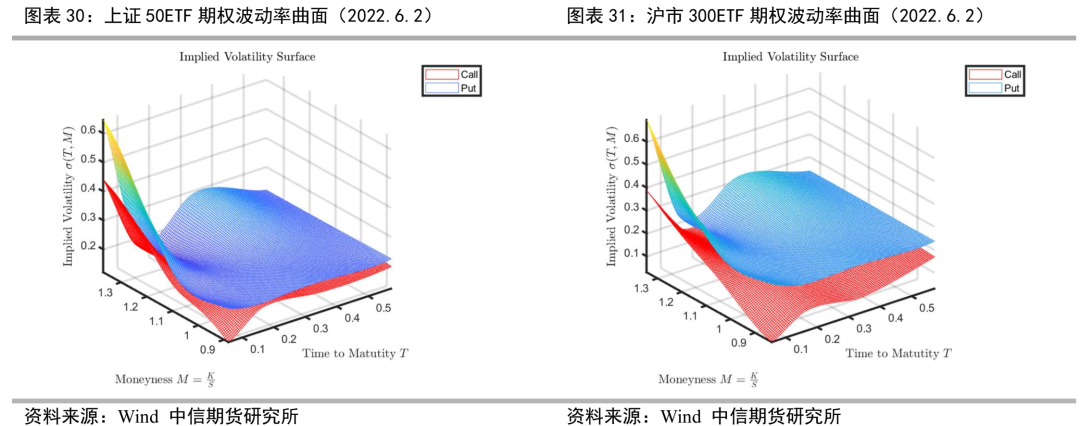

上周期权波动率先升后降,目前期权波动率仍处于高位,这也表现了目前市场在短期阶段仍有分歧。等待后期标的行情企稳,隐含波动率出现持续回落的概率较高;但同时也需关注短期风险因素推升期权波动率走高的风险。整体来看,波动率趋势交易仍建议谨慎为宜,同时关注50ETF期权隐含波动率在20附近形成的有效支撑。另外指数走势呈现分化,波动率方面可重点关注50、300期权间的波动率跨品种套利交易机会。

风险因子:1)交易量能持续萎缩

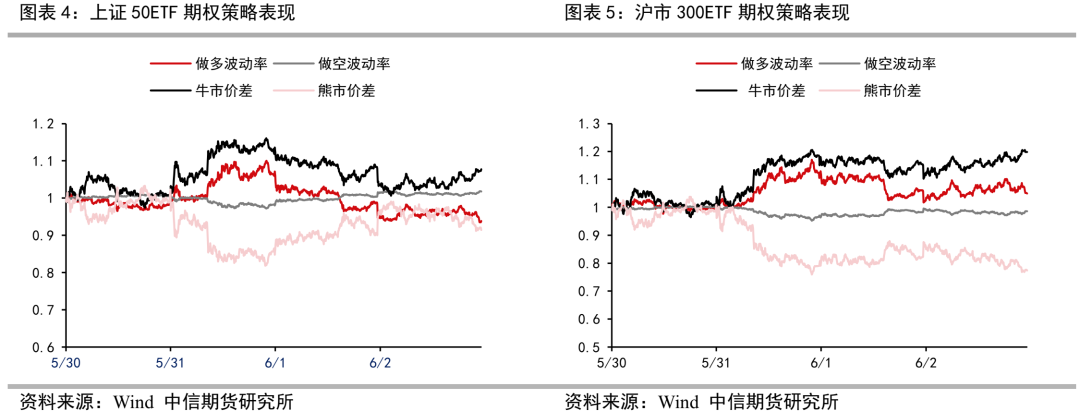

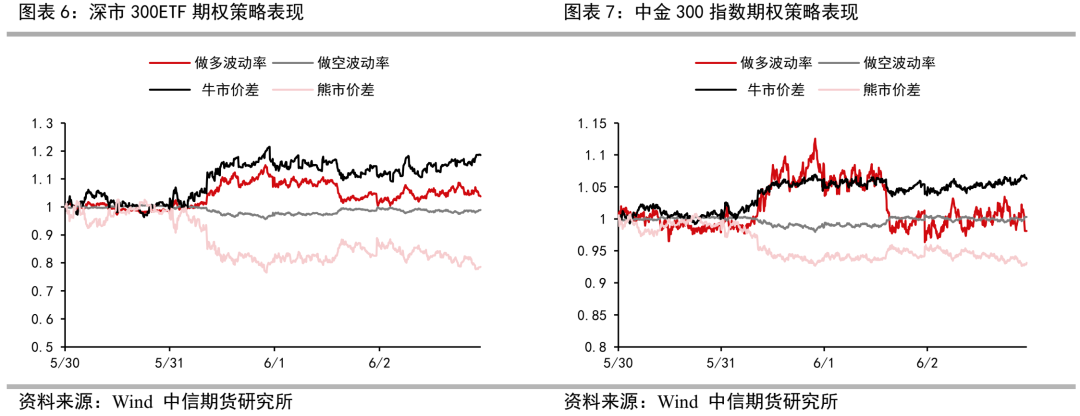

二、主要策略跟踪:周内各策略表现分化明显

我们每周首个交易日构建主要的期权策略进行跟踪,构建的策略为:做多波动率组合(买跨式),做空波动率组合(卖跨式),牛市看涨价差组合(平值上下两档),熊市看跌价差组合(平值上下两档),保护型期权对冲组合(平值认沽期权)以及备兑期权组合(虚值两档认购期权),中间不进行动态调整,策略持续持有至周五收盘,各组合均按照交易所保证金标准,不采用组合保证金制度。

上周权益市场震荡走高,期权波动率先升后降。牛市价差策略表现略偏强。熊市价差策略表现不佳。波动率多空策略周内波动剧烈,各个品种下策略走势表现有所分化。保护型组合表现良好;备兑策略组合跟随标的走势,整体表现稳定。

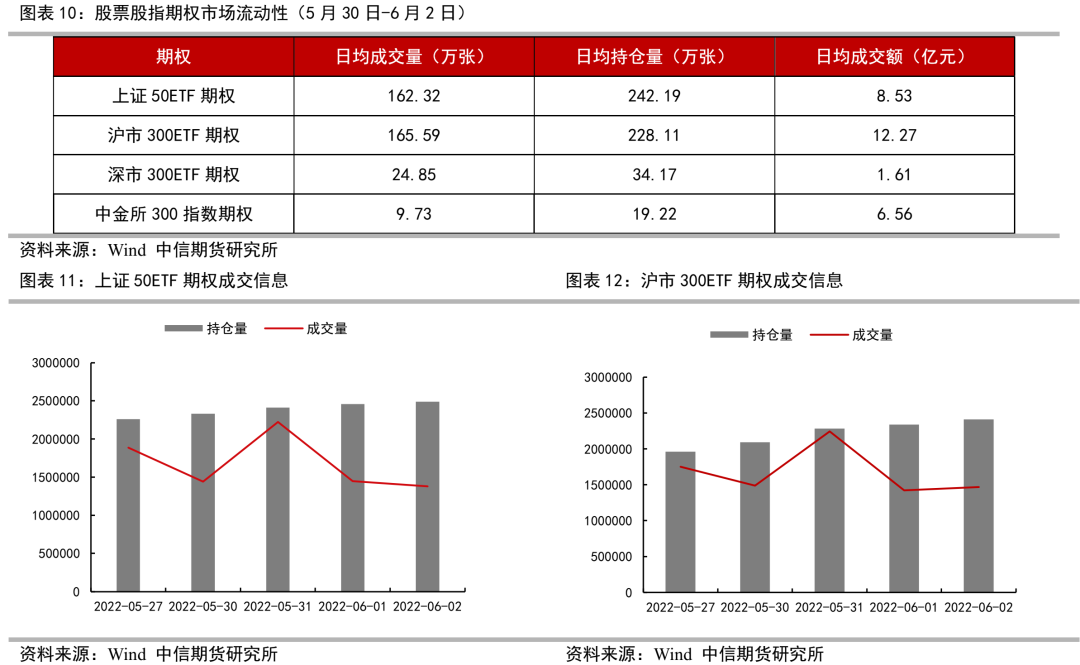

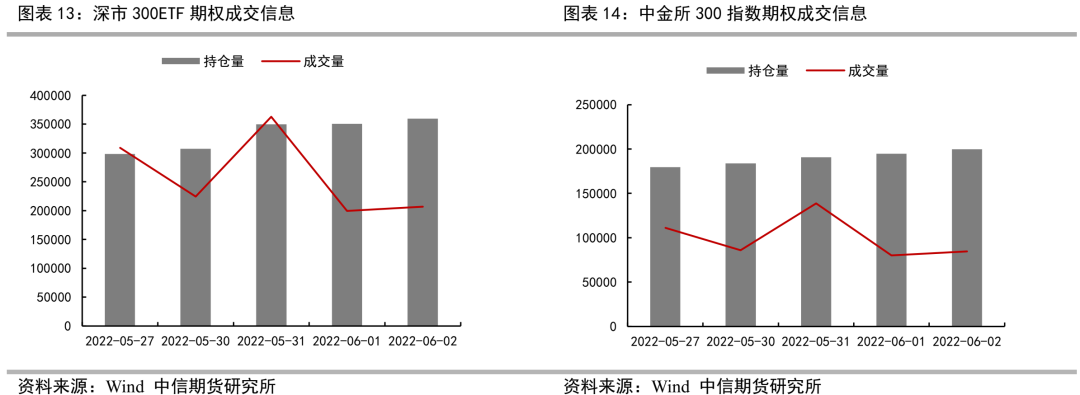

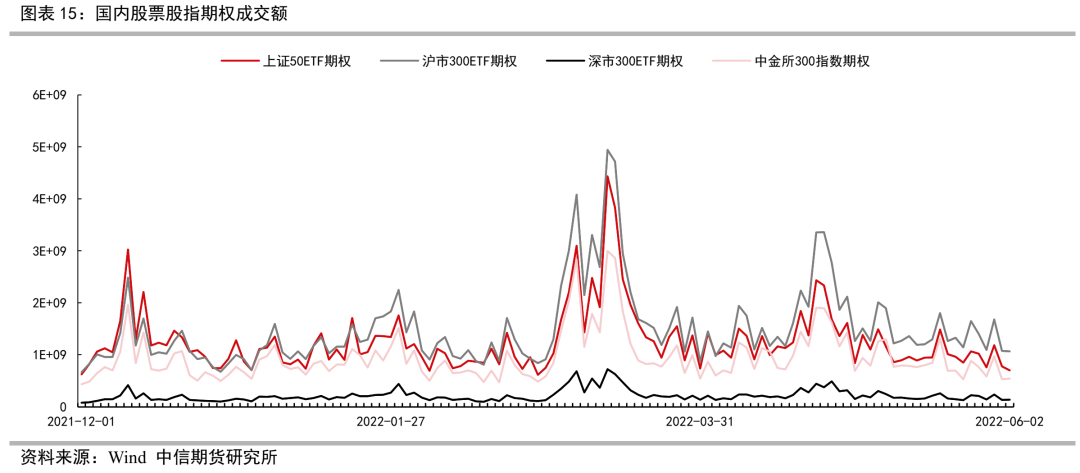

三、流动性分析:市场成交规模出现持续回落

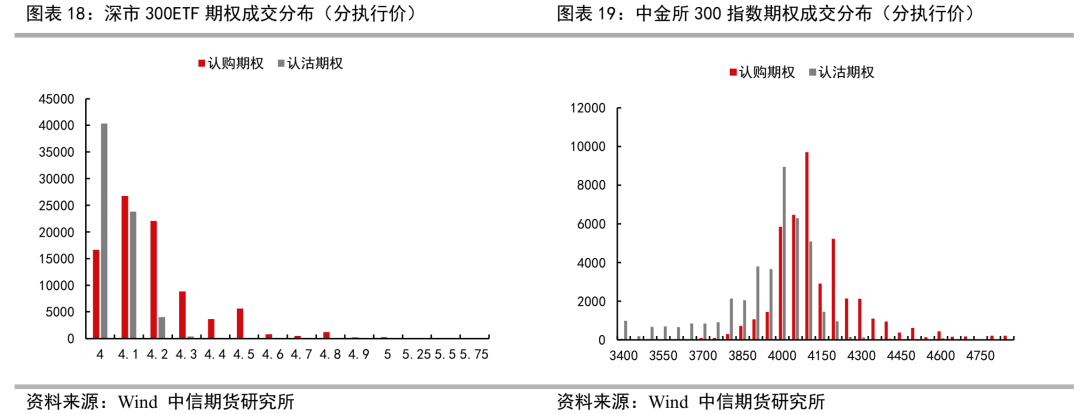

上周四种期权品种日均成交额29.96亿元,市场整体成交规模出现持续回落。上证50ETF期权、沪市300ETF期权、深市300ETF期权及中金所300指数期权日均成交额分别占比29.45%,42.36%,5.56%及22.63%。

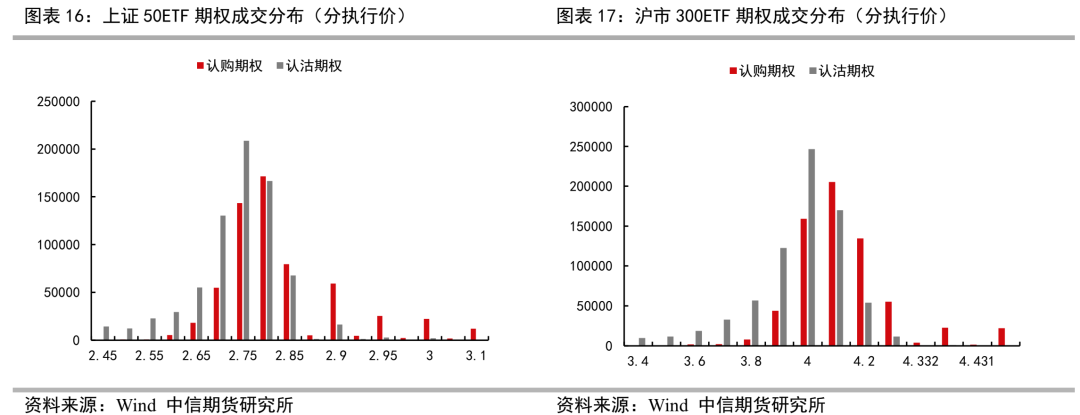

四、市场情绪分析:期权标的仍可续持牛市价差组合

上周权益市场震荡走高,周五指数走势呈现分化。期权方面,市场情绪谨慎企稳:持仓量PCR维持震荡,目前需注意指标已至上方高位,谨防回落风险;期权市场成交量持续萎缩,情绪指标也存在失效可能;北向资金持续进场,但每日进场幅度有所减弱。目前市场处于持续反弹阶段,站在中期角度看,美国非农数据超预期,外盘影响边际减弱,国内稳增长政策发力与全面基建为权益市场提供支撑,各地方汽车、家电消费利好频出,市场整体相对乐观。但短期来看,仍需关注市场资金层面的交易持续性与期权情绪指标见顶带来的不确定性,保留一份谨慎。整体来看,期权标的仍可续持牛市价差组合。

五、波动率分析:波动率趋势交易谨慎为宜

上周期权波动率先升后降,目前期权波动率仍处于高位,这也表现了目前市场在短期阶段仍有分歧。等待后期标的行情企稳,隐含波动率出现持续回落的概率较高;但同时也需关注短期风险因素推升期权波动率走高的风险。整体来看,波动率趋势交易仍建议谨慎为宜,同时关注50ETF期权隐含波动率在20附近形成的有效支撑。另外指数走势呈现分化,波动率方面可重点关注50、300期权间的波动率跨品种套利交易机会。

责任编辑:戴明 SF006

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)