以私营省钱之名,行垄断涨价之实。

作者 | 钟升

编辑 | 小白

“高价回收:彩电、冰箱、洗衣机、热水器、旧电脑……”,小时候总能看到有人骑自行车走街串巷,拿着大喇叭吆喝这个提前录制的声音,而且每次听到的还基本是同一个人的声音。

……咳咳,暴露年龄了。话说回来而随着时间推进,经济越来越发达,人们产生的垃圾也越来越多。

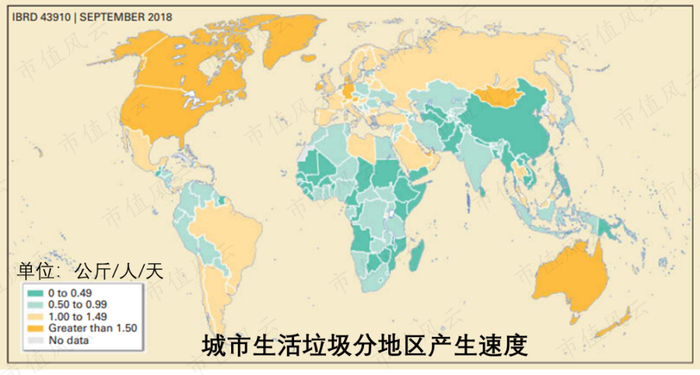

中国的人均垃圾产生量在世界舞台上并不算高,但庞大的人口基数,产生的垃圾总量也是不可小觑的。每年产生如此巨量的垃圾,如何得当的管理这些垃圾自然成为了重点。

(来源:世界银行)

(来源:世界银行)中国的垃圾处理行业起步比较晚,而且在2016年还在大量进口“洋垃圾”。不过自2017年以来,中国通过逐步实施固体废物进口禁令,将“洋垃圾”逐步阻挡在国门之外。

在禁令发布前,来自美国的“洋垃圾”是最多的,有在美生活经历的风云君深刻体会过美国人制造垃圾的能力。

这次风云君就和大家一起看看大洋彼岸,拥有较高固废管理市场份额,而且名字也直接地凸显其业务的:美国废物管理公司(WM.N,以下简称WM或公司)。

美国固废领域的带头大哥

公司于1987年在俄克拉荷马州成立,后经一系列的合并及并购后,定名为废物管理公司(Waste Management Inc.)。

这个名字,不知道是谁翻译的,风云君总感觉怪怪的。

公司在美国和加拿大经营着一条完整的固废处理产业链,包括:

上游——有偿收集客户的废弃物;

中游——将废弃物运输至中转站(Transfer Station)集中处理;

下游——将处理后的废弃物在合法的填埋场(Landfill)填埋。

截止到2021年5月,根据填埋场处理废弃物的重量计算,WM共占有美国29%的市场份额,Republic Services(RSG.N)占有19%。不过整个美国仍有约27%的市场份额是由各市政府组建的垃圾处理部门负责的。

政府通过税收来为垃圾处理部门提供运营资金。但在近几十年的“私有化”发展中,美国大多数城市已将该服务“出售”给第三方服务公司,经常一起打包出售的还包括运营车队,人员等。

(来源:Waste Business Journal)

(来源:Waste Business Journal)WM公司营收近年来增长并不快,从2016年至2020年,CAGR仅为2.8%,而且营收在2020年还出现了下降,为152亿美元。

不过进入2021年后增速明显加快,2021年前三季度营收较2020年同期上涨19%。

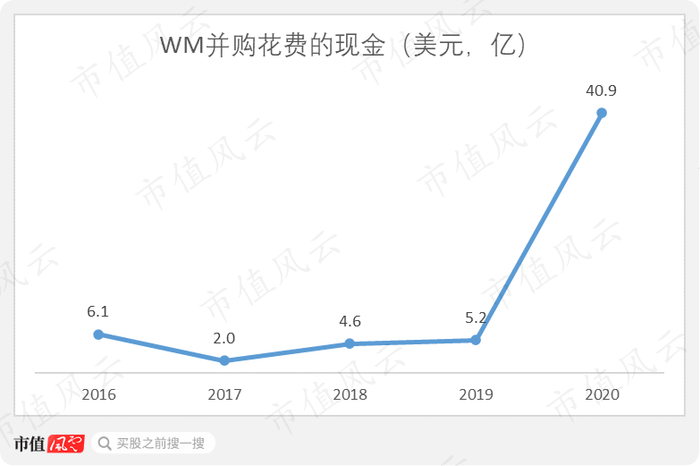

2021增长较快主要是因为公司在2020年10月底,花费46亿美元并购了曾经的市场老四Advanced Disposal(ADSW.N),为公司新增了400万用户。

(来源:公司年报)

(来源:公司年报)在这个已经相对成熟且稳定的废弃物管理行业,特别是营收已经达到百亿美元级别,想要进一步扩张只能靠不停的跑马圈地。在一些已经有其他公司进驻的地区,只能通过补充服务或者直接并购来扩大服务范围。

WM就一直在并购这一块儿深耕。除了在2020年并购了在美国东部约800个城市(或小镇)有业务的Advanced Disposal,每年也都花费数亿美元持续并购其他小公司。

(来源:公司年报)

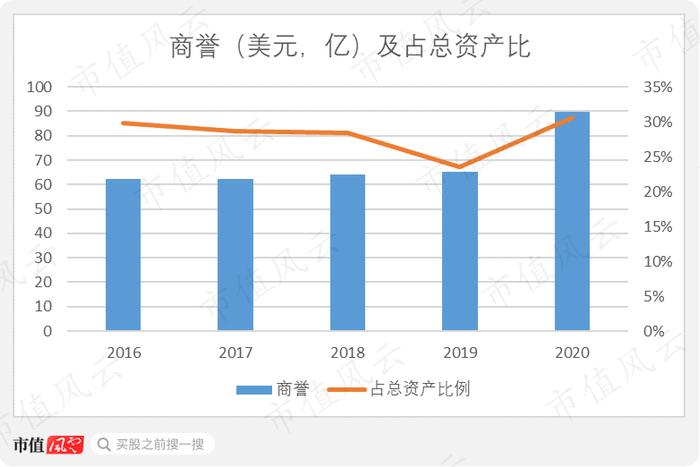

(来源:公司年报)这也导致了公司的商誉比例较高。截止到2020年底,商誉占总资产比例约为31%,并购Advanced Disposal就新增加了近25亿美元的商誉。

(来源:公司年报)

(来源:公司年报)通过不断扩大规模,覆盖更多地区,以及在同一个地区内有更高的渗透率,产生规模经济效应,WM在垃圾处理行业逐渐做大。

我们不生产垃圾,只是垃圾的搬运工

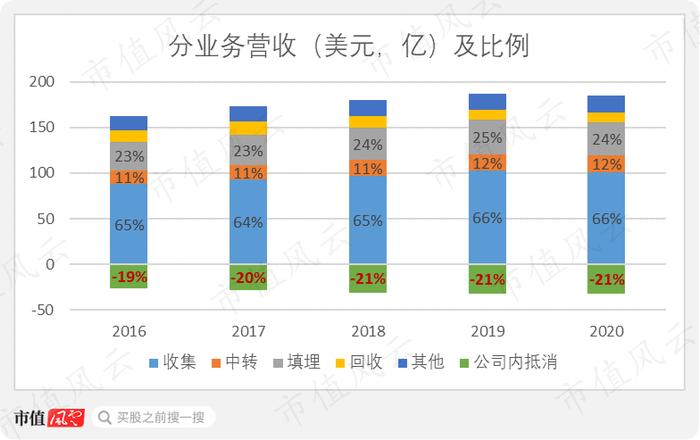

公司将业务分为收集、中转、填埋、回收、其他五大类。其中收集服务直接面向上游客户,流程最长,收费最高,在公司内营收占比也是最高的,常年超过65%。

(来源:公司年报)

(来源:公司年报)中转、填埋和回收服务分别占营收的12%、24%、10%。

目前公司已经拥有北美最大的废弃物管理网络。截止到2020年12月31日,公司共拥有或运营268座填埋场,348个中转站以及103个材料回收设施(Material Recovery Facility)。

这些中转站和填埋场除了给公司内部使用之外,也向合作伙伴提供固体垃圾中转、填埋服务。公司根据设施的建设、运营及关闭成本,和其他同类替代设施的距离,以及废弃物的种类、体积或重量进行收费。

如果合作伙伴运送垃圾至公司中转站,则需支付后续所有费用。如果自行分拣和压缩后运至填埋场,则仅需要支付倾卸费及其他必要费用。

公司的回收业务是固体废物在中转站经分拣后,部分有价值的材料会被运送至材料回收设施。回收的材料经过处理后,形成再生大宗商品,然后向市场出售。

在中国限制“洋垃圾”进口之前,WM公司的部分回收材料可并不是这样处理的:

得益于国际贸易的大幅发展,跨洋货运价格十分便宜,返回中国的空船成为了公司低成本跨洋运送回收物的运输工具。公司回收的部分穿过的衣物、混合纸制品、塑料制品、金属制品被公司运至中国出售。

不过自2013年以来,中国逐渐加强了进口洋垃圾管控,2017年又加强了限制。

进入2021以后,中国完全关闭了固体废物合法进入中国的渠道。

对公司而言,该限制让公司不得不处理那些他们以前不愿处理的混合材料。公司处理回收物的流程变多,有更多的废弃物需要倾倒,增加了公司回收业务的成本。

公司的其他业务则主要指能量回收相关的业务。公司充分利用装满垃圾且已经关闭的填埋场。通过最初对填埋场的设计,以及关闭后对填埋场的改造,加快垃圾的降解,并收集产生的甲烷气体。

目前有146个其他业务项目已经商业化了,包括向工厂提供甲烷,向居民区提供天然气,以及甲烷燃烧发电并入电网。

长期合约贡献收集服务的40%

收集服务主要是向居民客户、商业客户以及工业客户收集固体垃圾。

公司首先向客户有偿提供不同大小和类型的垃圾桶或垃圾箱,然后通过垃圾车在工作日的特定时间从客户处将垃圾收集后,运输至垃圾中转站集中储存,然后进行处理和分类。

工商业客户通常与公司签订为期3年的服务协议。至于大多数住宅客户的收集服务,公司与市政府、业主协会或其他机构签订合同或特许经营权。这些合同或特许经营通常为期3到10年。

但在政府或协会类的组织缺位的情况下,公司也会直接向住户提供家庭月租服务。

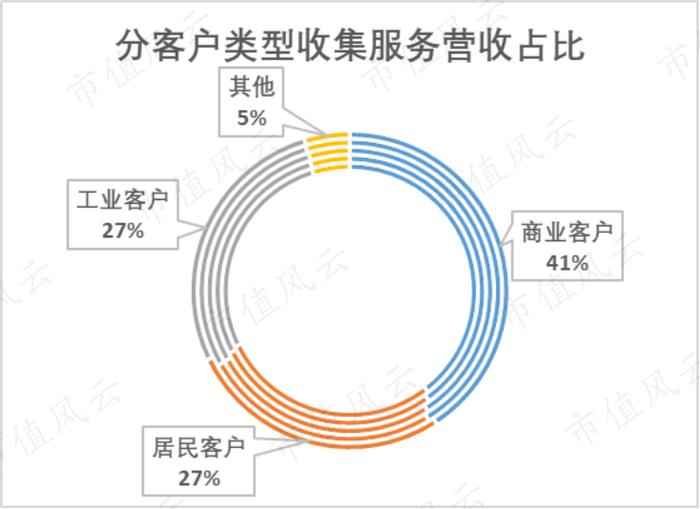

公司收集服务的客户中,商业客户贡献的营收比例最大,5年来占比均在40~41%。居民客户及工业客户5年内占比均在26~28%之间。

(注:从内圈至外圈分别为2016~2020;来源:公司年报)

(注:从内圈至外圈分别为2016~2020;来源:公司年报)所有客户合约的加权平均年限为4~5年,而这些长期合约普遍是收集服务的合约。近三年里,1年期以上的合约贡献了公司总营收的25%。

(来源:公司年报)

(来源:公司年报)考虑到收集服务占总营收的比例约为65%,可以得出结论,收集服务中的长期和约占比至少为40%。说明长期合约是收集服务中十分重要的一个营收来源,公司业绩会非常稳。

以私营省钱之名,行垄断涨价之实

在美国垃圾处理服务私有化的过程中,政府将该服务外包出去的主要动机是节约市财政支出。其中最主要的包括每一天的大量运营成本,需要大量资本建设的填埋场,和应用新型科技的相关费用。

交给私营公司后,节约预算的目的是否达到,风云君是不知道的,但WM乃至整个美国废弃品管理行业的涨价,是让人可以看的清清楚楚的。

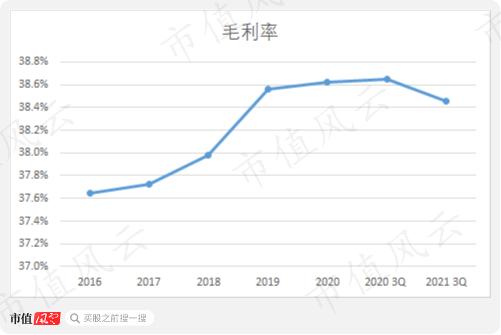

WM由涨价带来的营收增长(Average Yield)每年都是正数,而且2021年前三季度较去年同期增长达到了7%。公司解释称涨价的主要原因是高通胀率带来的成本上升,所以不得已将成本转嫁到价格上。

(来源:公司年报)

(来源:公司年报)从毛利率来看,前三季度同比下降了约0.2个百分点,公司管理层的说法有一定道理。但是从2016-2020年,毛利率一直处于上升趋势,就不得不说是刻意而为之了。

当然,每年都涨价的也不只是WM一家,市场份额第二的RSG每年的Yield也都在2.5%左右。市场份额第三的Waste Connection(WCN.N)每年核心价格(core price)提升也都在4%以上。

WM的CEO Jim Fish称,收集、中转和填埋的定价约有40%~60%的因子受通胀率指数影响。而因为市场总需要时间统计通胀指数,所以公司若按照实际的通胀率指数调整定价会产生一个时间差。

所以公司决定为了弥补这个时间差导致的公司覆盖成本的问题,就每次涨价时多涨一点。

资本家的话,我们听听就好。

废弃物管理行业并不是一个高技术含量的行业,而是一个拥有区域级垄断地位的服务业。公司从开始接手市政服务的职能后,由于该服务需要大量运营人员和设备,想替换掉就需要付出高额的代价,也因此造就了公司在该地区的地位。

而且无论是公司自己还是第三方去做收集服务和中转服务,最终都还是需要送到填埋场支付倾倒费。

只要公司控制的填埋场越多,那么公司在当地就有定价权。

截止到2020年底,WM共拥有员工48,250人,相对于152亿美元的营收,平均人效(营收/人数)约31.5万美元。

对于一个人力密集型行业来说,能够达到这么高的人效,恐怕也有垄断的因素在里面。

风险与收益并存

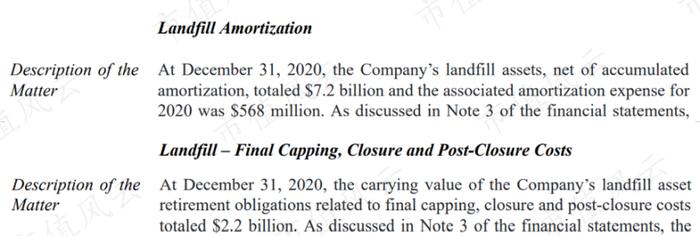

WM目前正在运营的填埋场有268个,另外还有146个降解生成甲烷项目运营在已经关闭的填埋场上。公司并未在资产中对其进行区分。

截止到2020年12月31日,公司的填埋场共有净账面价值约72亿美元,占公司总资产约25%。

无论是对于填埋场的摊销、扩大、封顶、关闭以及关闭后的成本都需要大量专业的主观判断。而且公司根据美国法律还需要记录大量填埋场环境补救责任负债,同样需要公司的主观判断,无疑更加剧了填埋场会计处理带来的风险。

给公司进行外部审计的安永也不愿意承担这部分风险,出具了带强调事项的无保留意见,而强调事项全部都是关于填埋场的会计处理受主观判断所影响。

(来源:公司年报)

(来源:公司年报)当然这些风险说到底也只是可能存在的虚减成本以及虚标资产,只要公司的主要经营环境不变,还是能带来大量的投资回报的。

WM的净资产收益率经常保持在30%以上。即使是2019借钱并购Advanced Disposal,以及2020年营收萎缩的一年,净资产收益率仍然保持在20%以上。

(来源:公司年报)

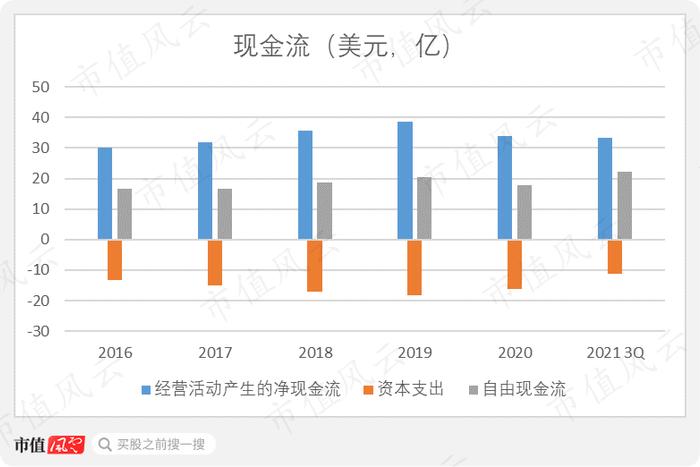

(来源:公司年报)公司的经营活动产生的净现金流常年达到净利润的200%以上,虽然公司每年也会花超过10亿美元的资本支出,但自由现金流仍然十分充裕。

(来源:公司年报)

(来源:公司年报)因为要对Advanced Disposal进行收购,公司2019和2020年现金分红的比例稍微少了点。但即使这个“少了点”,分红和股票回购占自由现金流比例也高达55%,最高的年份更是达到96%。

(来源:公司年报)

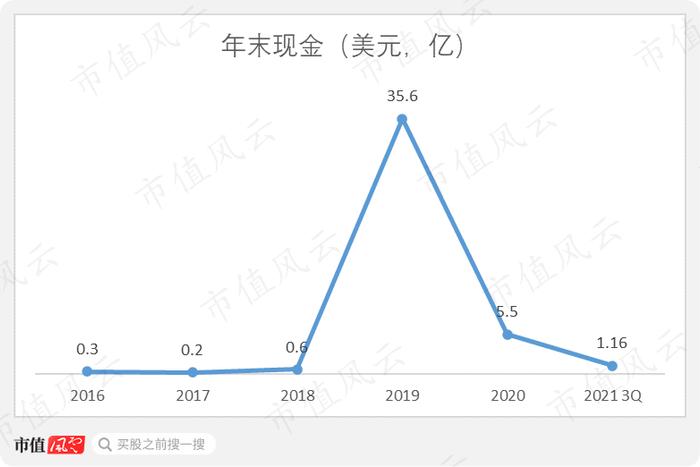

(来源:公司年报)再加上前几年年末的时候,公司账上现金仅剩数千万美元,风云君感觉公司是真的想把挣到的每一分钱都分出来。

(来源:公司年报)

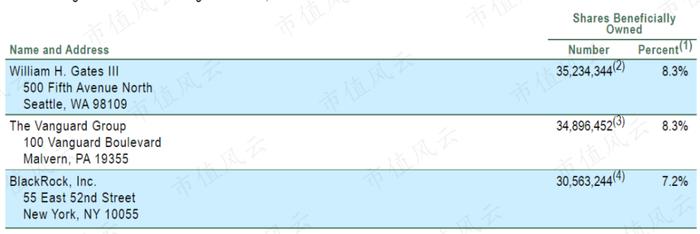

(来源:公司年报)另外值得注意的是公司的股东。持股超过5%的股东共有3个,其中两个是机构投资者,分别是The Vanguard Group(先锋集团)和BlackRock, Inc(贝莱德,BLK.N)。

(来源:公司委托声明书)

(来源:公司委托声明书)另外一个则是大家的老熟人,威廉·亨利·盖茨三世。什么,你没听过这个名字?

(来源:维基百科)

(来源:维基百科)

总体来说,公司还是拥有相当优质的资产,为公司和投资者都能带来不错的回报率。

在经营上,公司也能通过持续并购不断扩大经营区域,而未对公司财务造成巨大波动。

WM公司甚至是垃圾回收处理这个行业,因为拥有区域级垄断地位,客户的更换成本极高,所以公司能将成本增加毫无保留的传递下去,甚至自己还能再加一点,抗风险能力还是比较强的。

而且公司也持续在进行大量的资本支出,保障了未来的持续经营能力。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。