小米手机面临失速。

据最新发布的公告,小米集团2018年第四季度手机出货量为2850万部,环比下降超14%,略低于此前预期;同期,手机销售收入250亿元,环比降幅高达28.31%。

2019年1月11日,CEO雷军在年会上宣布启动“手机+AIoT”双引擎战略,宣布5年内将投资100亿元布局AIoT。

如今看来,小米对智能手机业务的颓势早有察觉。

增速、毛利率双降

2019年3月19日晚,小米集团发布2018年度业绩公告,全年实现营业收入1749亿元,同比增长53.52%;经调整净利润85.55亿元,同比增长59.54%。

此外,公司全年智能手机出货量约1.19亿部,同比增长29.87%。在全球智能手机出货量同比下降的情况下逆势增长。

整体来说,小米取得了相当不错的成绩。但市界拆解其年报数据发现,闪亮的数据背后隐忧不少。

首先是增速下滑。小米2018年营收增速53.52%,较2017年下降了近14个百分点。

分业务来看,智能手机和loT与生活消费品两大板块收入增速均出现下滑。其中,智能手机收入增速下滑近24个百分点,幅度超过三分之一,是整体营收增速下滑的重灾区。

分地区来看,中国大陆地区收入增速为27.14%,同比降低12个百分点;全球其他地区增速为118.10%,同比减少132个百分点,直接腰斩。

中国大陆地区手机市场竞争激烈,且已进入存量博弈时代,进一步提升市场份额的难度很大,增速降低无可厚非。因此,小米要维持增长必须向全球市场拓展。

2015年以来,小米在全球其他地区的收入持续增长。截至目前,该区域收入已占据总收入的4成,是小米不可或缺的重要市场。这些地区收入增速若持续下降,将进一步拖累公司整体增速,对其估值尤为不利。

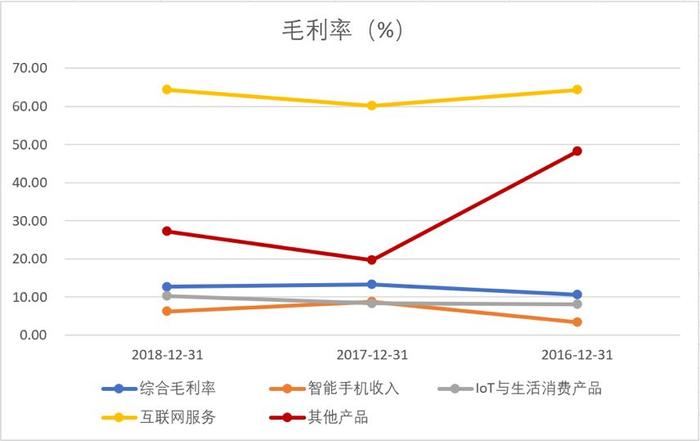

其次是毛利率下降。

小米65%的收入来自智能手机。众所周知,小米智能手机的利润率一直薄如蝉翼。2018年,公司该业务毛利率仅为6.19%,同比下降2.62个百分点。这还是其智能手机在中国大陆及全球发达国家地区分别提价17%和9.7%之后的结果。

受此影响,公司整体毛利率下降了0.5个百分点,换算一下就是将近9亿元的利润损失。

小米解释称,这是由于其将“选择性地优先考虑更高增长而非毛利率,以获得关键产品的市场份额”。

不过,结合前述营收增速下降的情况来看,这一“选择”或许并未奏效。

增长引擎失速

实际上,作为小米一直以来的增长引擎,智能手机业务正在发生一些不利变化。

2018年第四季度,小米智能手机出货量约为2850万部,较第三季度减少480万部,环比降幅超过14%。

Wind统计数据显示,这是其近几年第四季度环比降幅最大的一年。2018年年底,小米智能手机全球市场份额从第三季度的9.70%下降至7.60%,也是近几年最大单季降幅。

受累于销量下滑,第四季度智能手机收入环比下降近100亿元,降幅高达28.31%。作为小米收入的扛把子,智能手机对整体业绩影响甚大,上市公司全年增速下滑很大程度是因为智能手机业务增长疲软。

对此,小米解释称,出货量较少主要是由于“报告期因产品策略调整智能手机发布计划”,而调整期“是为2019年发布Redmi品牌及新款小米智能手机做准备”。

上述“新款小米智能手机”是指其今年的年度旗舰小米9系列,原定于2月26日全平台发售。发售前,创始人雷军信誓旦旦备货充足,甚至放言“首月供货不能超过百万台,我立刻到工厂拧螺丝”。

▵ 小米之家专卖店,新推出的小米9手机吸引顾客体验

结果小米9发售时间一延再延,至今全平台缺货。公司表示,缺货是由于备货不足,却被网友指为“耍猴式营销”。

备货不足是小米的痼疾。有人认为,这是小米供应链管理能力不足的老问题,也有人认为是雷军又在搞“饥饿营销”。

无论何种原因,消费者对小米的耐心正在消耗殆尽。此前,小米手机已经被认为创新不足,进入中高端市场的道路困难重重,而华为荣耀系列又对其中低端机型形成巨大冲击。

小米9系列原本被寄予厚望,如今这么一折腾,消费者不满,出货量也上不去。2019年第一季度已经接近尾声,若小米仍无法改变现状,这或将是其智能手机业务的艰难之年。

此外,随着5G时代来临,智能手机或将迎来又一波换机潮。小米若迟迟无法治好“备货不足”的老毛病,当心赔了夫人又折兵。

AIoT成新引擎

小米已经察觉到智能手机的颓势,不久前进行了架构大调整,并提出“手机+AIoT”双引擎战略,其实质就是希望通过布局AIoT(即AI+IoT)为业绩持续快速增长提供动力。

众所周知,小米的硬件业务(包括智能手机和IoT与生活消费产品)根本不赚钱。

▵ 小米AIoT开发者大会北京举行

业绩公告显示,小米硬件综合税后净利率为正,不到1%。雷军对此颇为自豪,他认为这“雄辩地证明了,用户利益与企业所得可以毫不对立地和谐俱存。”该观点与其此前承诺“小米硬件综合税后净利率永远不会超过5%”的逻辑如出一辙,美其名曰“让利用户”。

不过,从其硬件产品平均不到10%的毛利率来看,我们很难说小米到底是主动控制硬件利润率,还是客观上利润率就上不去。

总之,上市公司赚大钱的希望肯定不在硬件上,但硬件销售的增长却能助推其通过互联网服务攫取利润。

当前,小米互联网服务主要包括中国智能手机广告、游戏和包括互联网金融和电商平台在内的其他互联网增值服务。该板块毛利率高达64%,2018年收入160亿元,同比增长61.2%,为上市公司利润增长立下汗马功劳。

在互联网领域,后起之秀小米很难与BAT等老牌巨头直接竞争,但通过大规模推出售价极低的手机和其他智能终端,就能把住硬件流量入口,从而在互联网餐桌上分一杯羹。

从2013年发布小米路由器至今,小米IoT业务已经扩张到智能音箱、智能电视、笔记本电脑、空调、洗机器等众多领域,IoT平台连接设备超过1.5亿台,搭载其人工智能助理「小爱同学」激活的智能设备数超过1亿台。

▵ 小米人工智能音箱

照此情形,AIoT的确有可能变成小米继续增长的新引擎。唯一的问题在于,在AI和物联网领域,小米的性价比战略还能继续奏效吗?