编辑 | 于斌

出品 | 潮起网「于见专栏」

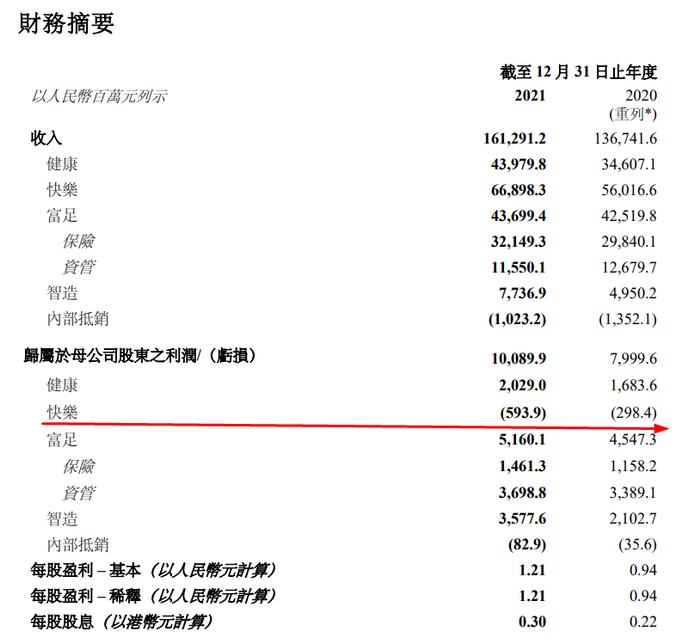

近日,复星国际对外公布了2021年年度业绩报告,在投资+运营的双轮驱动战略下,其旗下四大业务板块均有不同程度的增长。公告显示,2021年复星国际实现营业收入1612.9亿元,同比增长18%,归母净利润为100.9亿元,同比增长26%,产业运营利润达到105.9亿元,同比增长30%。

在全球疫情情况仍然严峻的背景下,复星国际能取得如此的成绩,实属不易。这背后很大原因要归功于复星国际投资运营的双轮驱动策略。也正是因为投资与产业运营的双轮驱动,复星国际旗下的健康、快乐、富足和智造四大板块表现亮眼,全线增长。

不过,复星国际靓丽的财报之下,仍存隐忧。首先是疫情背景下,复星国际的快乐板块业绩将承压,其次地缘政治风险上升,对其富足板块的影响加剧,最后智造板块利润释放后继乏力,产业协同效应恐不及预期。

重重隐忧之下,复星国际精心打造的双轮驱动战略效果恐将大打折扣。

快乐板块业绩承压

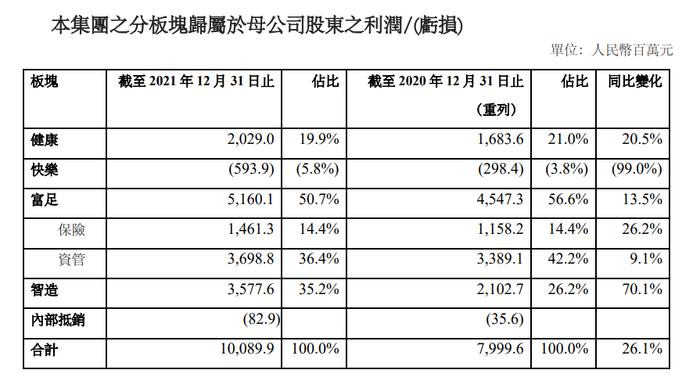

2021年,复星国际的快乐板块实现营收668.98亿元,同比增长19%,快乐板块营收占公司总营业收入的41%,但是其归母净利润为-5.93亿元。在复星国际的四大业务板块中,健康、富足、智造等板块的净利润均呈现稳步增长的态势,唯有快乐板块连续多年处于亏损中。

究其原因,一方面是复星集团新成立体育集团,导致了快乐板块亏损额同比增大,另一方面则是受疫情因素影响,复星旅文2021年继续延续亏损,数据显示,其2021年归母净亏损27亿元,同比去年相对持平。

复星旅文作为全球领先的综合性旅游集团之一,其业务涵盖度假村及酒店、旅游目的地和休闲度假服务以解决方案三大类,据弗若斯特沙利文数据显示,按2019年的营业收入计算的话,复星旅文是全球最大的休闲旅游度假村集团。

放在平时,全球性的布局可以让复星国际充分享受国际旅游业快速增长的红利,但是疫情背景下,世界各国都处于半封闭状态,大范围封城以及旅行限制等公共卫生防御措施,对于旅游酒店业务产生重大利空,这导致了复星旅文部分度假村和酒店处于关闭状态,收入大幅下降。

而且,当前疫情的变异情况较快,未来一段时间内,世界各地半封闭的防御措施依然存在,这对于复星旅文来说并不是一个好消息。

特别是2022年年初,国内疫情状况的反复,对于复星旅文的打击更为更为严重。据了解,2021年复星旅文能在业绩大幅下降的同时,经营现金流大幅转正,实现净流入22亿元,很大一部分原因就是中国市场疫情的好转。所以,复星旅文业绩何时反转,还存在不确定性,而文旅板块业绩的持续承压,对于复星国际的业绩释放也会形成拖累。

不仅文旅业务持续承压,就连2021年表现较好的品牌消费业务也存在重大挑战。

据了解,2021年复星国际的快乐板块营收之所以大增19.4%,主要原因是快乐板块旗下子公司豫园商城在报告期内营收大增12.2%至510.6亿元,以及舍得酒业营收大增83.8%导致的。但是,随着房地产调控力度的升级以及茅台上线自建电商平台,豫园商城和舍得酒业能否在2022年持续增长就不得而知了。

一提起豫园商城,很多人都会认为这是一个零售消费品牌,其实这并不全面,豫园商城不仅包括消费零售业务,而且还有地产业务。根据豫园商城的财报可知,2021年公司复合功能地产业务稳健发展,豫园一期调整改造工程正处于持续推进中,豫园二三期的规划设计也已经启动,并且豫园商城还获得了上海徐汇、金山以及成都武侯新城等地的优质地块。

众所周知,房住不炒的大战略下,地产调控放松的概率不大,特别是在金融机构对于房地产企业贷款的持续收紧下,很多民营房地产企业由于杠杆较大,产生了较大的风险。因此,豫园商城的地产业务可能受到地产调控的影响,对于复星国际的快乐板块产生一定的冲击。

所以,未来快乐板块业绩持续承压,将拖累复星国际的双轮驱动战略。

地缘摩擦增加富足板块风险

2022年以来,俄乌战争成为全球最大的地缘政治风险,同时也给全球的权益市场带来不确定性,资金避险情绪较高,对于复星国际的投资业务产生较大的冲击。

报告期内,富足板块实现营收437.0 亿元,同比增加2.8%,占复星国际的营业收入的27%,但富足板块的净利润为51.6亿元,贡献了公司总利润的50.7%,可以说,富足板块已经成为能左右复星国际净利润的关键板块。

富足板块中保险业务实现营收321.5亿元,归母净利润为14.6亿元,占复星国际总利润的14.4%,而资管板块在仅实现营收115.5亿元的情况下,就取得了37亿元的净利润。可以这样说,富足板块已经成为复星国际的利润担当,而资管业务则是富足板块能取得如此地位的重要功臣。

但是,2022年富足板块的不确定风险却在上升。

首先,俄乌战争导致资本避险情绪的上升,引发了全球权益市场收益率大幅下降,这对复星国际的资管业务有着重大的冲击。目前,复星集团在全球资管产业布局中,以H&A、BCP、复星创富、复星锐正和BFC外滩金融中心为主。

其中,复星创富和复星锐正主营私募股权投资业务,目前管理规模高达300亿元,实现近50家企业在海内外上市,俄乌战争的因素,使得公司投资项目的推出收益大大降低,这将对公司未来的业绩产生不利的影响。

更严重的是,俄乌战争使得欧洲的资本开始流出,这对于目前以德国私人银行H&A为业绩贡献主体的富足板块来说,更是雪上加霜。

俄乌战争目前为止还没有缓和的迹象,从欧元兑美元的贬值可以看出,资本的流出已经开始,复星国际目前的资管业务主体主要集中于欧洲,分别是H&A和BCP,这两家私人银行的总部分别位居德国和葡萄牙。只要俄乌战争的局势一天得不到缓和,那么对于复星国际的富足板块的影响就一天都存在。

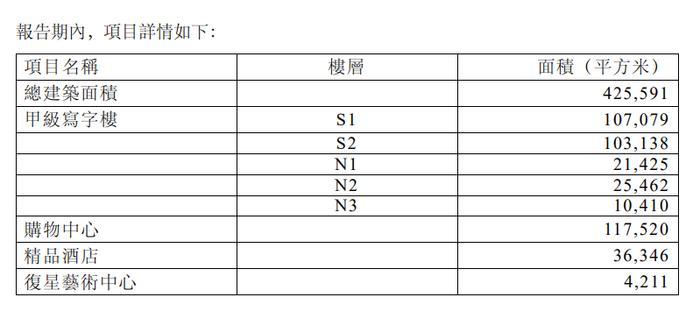

其次,复星国际目前在国内的BFC外滩金融中心主要以蜂巢资管业务为主,也就是对于房地产商业物业的投资。

根据上图可知,复星国际投资的项目包括房地产开发建设、物业出租以及购物中心、艺术中心等,其资产布局呈多元化。但是,随着美元进入加息周期,以及俄乌战争导致的国际博弈加深,地缘政治风险已经成为影响富足板块盈利最大的不确定性因素。

未来一旦美元加息加息频率加快,俄乌战争导致的地缘博弈和地缘政治风险上升,复星国际的资产类投资项目收益率都可能出现一定程度的下降,这对于公司的资金链是一个重大的考验。

智造板块后劲不足

2021年,复星国际旗下的智造板块实现收入77亿元,仅占集团总收入的4.8%,但其实现的归母净利润却高达35.8亿元,占集团总利润的35.2%。智造板块盈利已经占到了归母净利润整体增量的71%,是集团盈利高增长的主要贡献来源。

但是智造板块的高增长主要来自于大宗商品行业周期的上行助力,南钢股份、海南矿业归母净利润分别41亿、8.7亿元,成为公司净利润大增的主因。不过,智造板块的这种高增长并非可持续,大宗商品具有很强的周期性。

一旦南钢股份、海南矿业开始进入下行周期,对于集团来说不仅不能增加利润,还会不断侵蚀集团的利润。要是扣除了复星国际相关周期行业公司的利润,2021年集团的利润非但没有增加,还处于一个下降的通道中,所以仅凭周期性行业带来的利润爆发,智造板块就显得有点后劲不足。

不仅如此,一旦智造板块提供的现金流进入下行空间,复星国际的资金链就有短缺的风险。因为集团的健康板块需要巨大的研发投入,而且快乐板块还处于亏损中,再加上富足板块受到地缘风险的影响,集团的产业协同效应可能因此不及预期。

因此,智造板块净利润释放的后继乏力,可能导致复星国际产业协同效应不及预期,进而使得集团双轮驱动战略动力不足。

结语

复星国际已经逐步实现从“重资本”往“重成长”的过程转型,集团也制定了资本+运营双轮驱动的战略。

为此,复星国际开始退出非战略性投资,在全球布局家庭消费赛道,逐渐形成了以健康、快乐、富足和智造为基本业务的四大核心板块,希望借此完成FC2M生态闭环。

不过,随着疫情的持续,复星国际的快乐板块业绩持续承压,而且俄乌战争导致的地缘政治风险上升,对其富足板块的利空影响加剧,更令人担忧的是,智造板块周期性的利润大涨不可持续,一旦进入下行周期,其极力打造的双轮驱动战略恐将不及预期。