冷箫说

万众瞩目的科创板,终于进入到启幕的倒计时阶段。首批25家企业已完成前期筹备,将于7月22日(下周一)正式上市,成为科创板第一批挂牌企业。

科创板第一批股票会如何演绎第1天?首批企业科创含金量够不够?投资者应该怎样参与?一起来看看。

首批上市个股一览

据Wind统计,从首批上市的25只股票来看,网上发行最终中签率普遍在0.0464%-0.2254%之间,平均值为0.0592%。募资额方面,科创板首批25家企业,合计募资370.18亿元。而2018年A股有105家企业上市,募资总额1387亿元,科创板首批上市公司的募资额占2018年全年A股IPO募资总额的26.69%。

发行价格

发行价最高的为乐鑫科技,达62.60元;中国通号发行价最低,为5.85元。

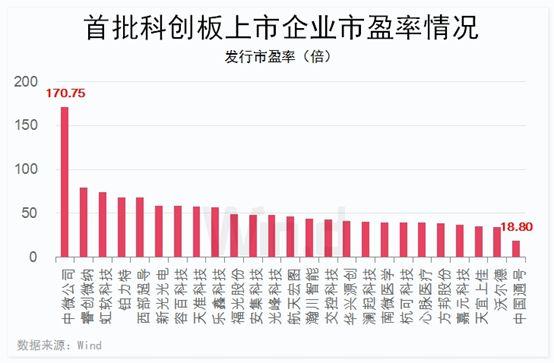

发行市盈率

发行市盈率最高的为中微公司,为170.75倍;发行市盈率最低的为中国通号,为18.80倍。

募资规模

募资规模最高的为中国通号,达105.30亿元;募资额最低的为安集科技,为5.20亿元。

中签率

中签率最高的为中国通号,为0.2254%;中签率最低的为安集科技,为0.0464%。

首批企业的整体质量如何?

首批25家企业主要分布在生物医药、半导体、新能源等多个新兴产业领域。机械、电子、计算机、医药、钢铁材料分别为12家、7家、2家、2家和2家。机械和电子成为了此次首批挂牌上市中数目最多的两个行业。

ROE

上市后,投资者更为关注的是那些个股能带来较高的收益。通常来说,净资产收益率越高的公司,其投资收益也会较高,自有资产获得净收益的能力越强。

2018年年报显示,在25家公司中,22家公司的ROE达到了10%以上,13家达到20%以上,ROE最高的心脉医疗达到了41.94%,瀚川智能、南微医学、杭可科技、乐鑫科技的ROE皆达到了30%以上,而创业板同期ROE中位数不足8%,从长远来看,科创板企业赚钱能力有望大幅超越创业板。

营收增速

在25家公司的营收中,未出现连续两年负增长的现象;其次在2018年经济形势较差的背景下,仅两家公司出现了负增长,而且营收下滑幅度并不算太大。从营收增速的幅度来看,睿创微纳连续两年营收增速都在140%以上,25家公司中有15家的营收增速连续两年在30%以上。

研发费用

来自2018年报的数据显示,中国通号的研发费用达到了13.23亿元,而澜起科技亦达到近2.77亿元。15家公司去年的研发费用达到了5000万元以上。

估值

对于创业板整体大约42倍的市盈率水平,科创板此次发行市盈率最低的为中国通号18.8倍,在42倍发行市盈率以下的股票有10只。

投资者想参与科创板打新

应该选择哪种方式?

好买基金研究中心认为,对于个人投资者而言,通过科创板基金的方式参与科创板打新是比较好的方式,因为目前科创板的上市公司和现有的主板上市公司还是有不同之处的。

首先,科创板里有较多的初创期公司,初创期公司的利润数据一般比较弱,甚至可能为负值,从传统的财务指标判断上难以评估它的优劣。

其次,科创板上市的公司的主营业务一般集中在普通投资者比较难以理解的信息技术,高端制造,新材料,医疗,新能源等行业上,而公募基金有着强大和专业研究团队,借助于公募基金专业的投研力量,可以更好的帮助我们筛选出真正有价值的公司。

公开数据显示,已有上百家基金公司出动,积极参与科创板网下打新。据中国基金报,筛选25家已公布网下配售结果的科创板企业,选择“A类投资者”,并剔除基金公司管理的养老产品、社保产品等,仅统计公募基金(包括拥有公募资格的券商资管)参与科创板情况发现,截至7月17日,共有109家公募机构出现在科创板网下投资者初步配售明细表中。

这也意味着基金行业几乎全员参与科创板打新,积极性非常高。其中公募基金合计获配的总市值超过134亿。

市场即将进入科创板时间

机构如何看后市?

广发证券

注册制机制决定初期收益率不会过于乐观,科创板首批初期几乎难以重现创业板开市首日平均106%涨幅,但短期内破发同样难以出现:

第一,科创板首批平均网下配售比例高达62.3%,远高于创业板历史水平(中枢15%左右),稀缺性下降,新股回报率会打一定折扣;第二,一级市场打新策略下不能完全反映投资者乐观预期,二级市场估值溢价空间依然存在;第三,回溯创业板市场化定价时期,新股破发率与整体估值呈现较为明显的负相关关系,负面影响巨大,初期临时停牌、连续竞价限制等政策工具初期将有效防范破发情况出现。

西南证券

首先,科创板依然会有不错的赚钱效应,但应降低打新预期收益率。其新股上市后1个月内的收盘价大概率将高于发行价,但打新收益率大概率将低于23倍固定市盈率发行的A股新股。

其次,科创板的价值回归将快于A股其它板块新股。随着上市时间延长,新股股价会向内在价值回归,一年内的破发率会随时间推移而上升。对于科创板而言,由于其采用了20%的涨跌幅设计,股价向价值回归的速度也会加快。预计半年后的破发率就会达到之前一年的水平。

第三,科创板的炒作程度将小于现存A股新股。一方面这是由于科创板投资者准入门槛更高,散户数量更少(截至目前为300万个人投资者开户科创板),另一方面是由于科创板市场化的定价机制,同时上市后5天内不设涨跌幅限制。

最后,科创板开板有利于成长股板块的估值提升。

兴业证券

首批科创板上市公司产业特征分析显示出新兴产业细分领域投资价值凸显。

首批上市的25家公司涉及到新一代信息技术、新材料、生物、高端装备制造产业等中国制造2025的关键领域,新一点信息技术产业占比超过一半,但是即使处于同一科创主题的公司,其聚焦的细分领域也存在显著差异。因此细分领域的独特性可能会成为价值创造的重要来源。

向前展望,在新兴产业关键细分领域不断努力的公司会受到科创板投资者持续青睐。

联创证券

科创型企业投资具有投资风险大、投资周期长、投资回报高的特征,股权投资和融资将能够提供资金需求。因此科创板将逐渐发展为机构投资者为主的相对理性的市场。

此外,从中长期来看,无论是创业板还是科创板抑或是任何资本市场,其股价都与企业的基本面有着最直接、最根本的关系,短期的炒作只是一时,长期的理性投资才是根本。