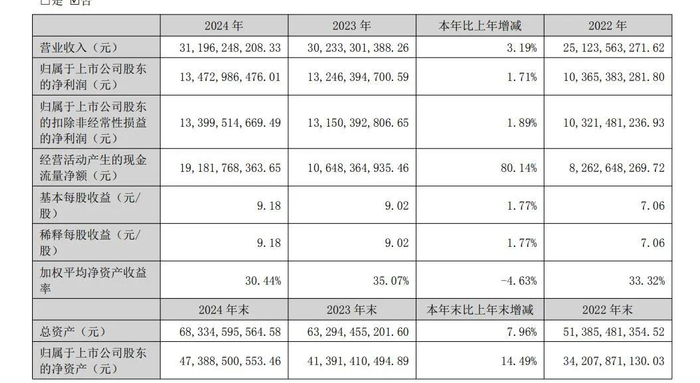

2024年,当泸州老窖、洋河等传统白酒巨头陷入增长停滞时,古井贡酒以营收16.4%、净利润20.2%的增速惊艳行业,成为少有逆势狂奔的白酒上市公司。

2025年一季度白酒行业成绩单揭晓时,古井贡酒以营收91.46亿元、净利润23.30亿元的“双位数增长”,再度成为聚光灯下的主角。其一季度10%以上的双位数增长更与茅台齐平,而同期泸州老窖营收、净利润增速已降至不足2%。

在行业寒冬中,古井贡酒的管理层高薪激励、渠道纵深战略与品牌势能爆发,正悄然撕开一线阵营缺口。

当汾酒改写中国白酒“茅五洋泸”的固有格局后,这家徽酒龙头也在趁势老窖等巨头低迷时上演“超五赶四”的野心。这家徽酒龙头能否真正撼动泸州老窖的行业地位?

业绩分化:高增长与“失速季”的较量

翻开2024年财报,古井贡酒与泸州老窖的对比泾渭分明:前者营收、净利润分别增长16.41%和20.22%,后者仅为3.19%和1.71%。

第四季“黑天鹅”:老窖的滑铁卢

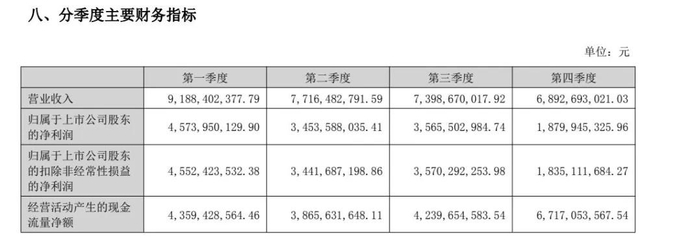

让老窖人担忧是的是,泸州老窖在2024年第四季度——传统白酒销售旺季——竟遭遇营收、净利润同比下滑16.86%和29.86%,创十年最差单季表现。与之对比,古井贡酒同期营收增长12.7%,净利润增速达15.8%。而古井贡酒却在同期继续保持两位数增长,此消彼长之间,二者营收差距从2023年的110亿元收窄至76亿元。

行业分析师指出,老窖的困境源于渠道库存高企下的价格倒挂——主力产品国窖1573批价从980元/瓶跌至850元,终端动销乏力倒逼公司采取“休克疗法”(2025年4月全系停货)。而古井贡凭借“农村包围城市”策略,在安徽、河南、江苏等市场完成终端网点超数万家,渠道深度成为抗周期利器。

2025年开局:趋势确认

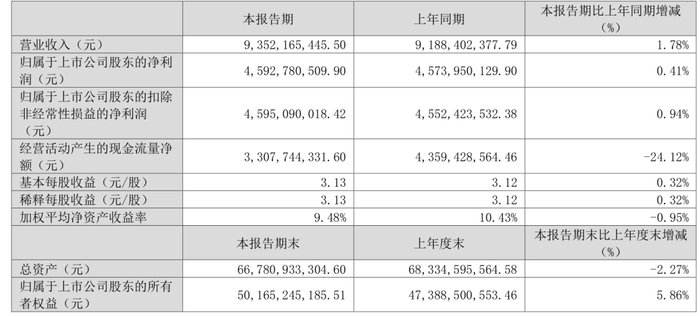

进入2025年,分化趋势加剧。2025年一季度,古井贡酒营收91.5亿元(+10.4%)、净利润23.3亿元(+12.8%),增速与茅台(营收+10.5%、净利+11.6%)齐平;而泸州老窖营收93.5亿元(+1.8%)、净利润45.9亿元(+0.4%)。

一季度古井贡酒营收已达泸州老窖的97.8%,二者营收差距从2024年末的76亿元缩至2亿元,若维持当前增速,古井贡酒或将在2-3年内实现对泸州老窖营收的反超。

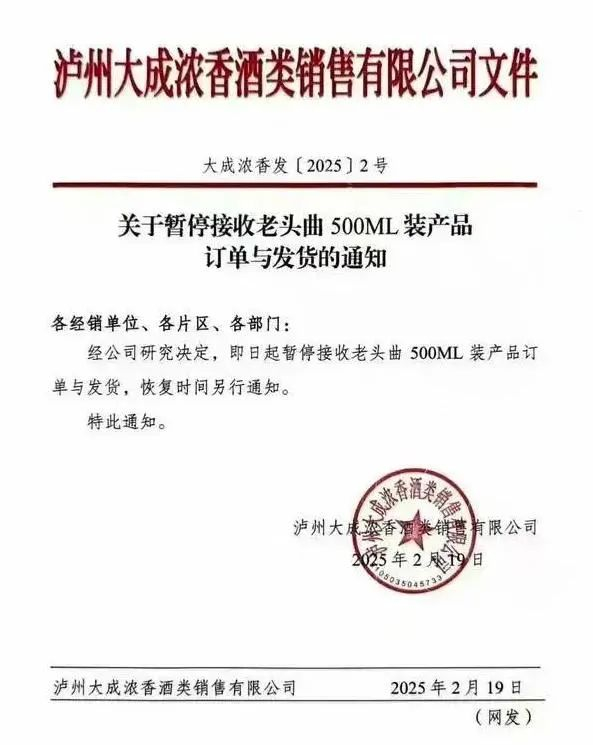

泸州老窖的“休克疗法”:防守还是自救?

4月24日,泸州老窖突然宣布全品系停货,直至端午节前。这一涉及国窖1573、特曲等核心产品的“休克疗法”,折射出高端酒企的集体困境。行业数据显示,2024年白酒渠道库存高达4000亿元,主力单品批价普遍倒挂10%~20%。泸州老窖的选择,实则是以短期业绩阵痛换取价格体系修复。

但此举可能正中古井贡酒下怀。作为区域酒企全国化的标杆,古井贡酒采取“农村包围城市”策略,凭借宴席市场、次高端单品(古20/古16)和渠道高返利快速扩张。当泸州老窖收缩战线时,古井贡酒正加速填补市场空白。2024年其省外营收占比已达42%,河南、江苏等战略市场增速超30%。

赶超逻辑:战略分化下的胜负手

两家企业的增长逻辑存在本质差异。泸州老窖依赖高端化,国窖1573贡献超60%营收;而古井贡酒主力产品集中于100~600元价格带,恰好踩中消费降级下的次高端风口。2024年,200~500元价位段白酒增速达15%,远超行业平均的6.3%。

1. 次高端红利VS高端壁垒

泸州老窖的困局折射出高端白酒的集体焦虑。国窖1573贡献其营收超60%,但高端白酒市场增速已从2021年的18%降至2024年的3%。反观古井贡酒,其“次高端+大众酒”组合拳效果显著:年份原浆系列(占营收70%)均价从120元/瓶提升至180元,同时通过“古井小罍”切入30-50元光瓶酒市场,2024年大众酒销量增长超40%。“高端白酒看品牌,大众白酒看渠道。古井贡在200-500元价格带的统治力,正是当前市场的最大公约数。”

2. 渠道革命:深度分销VS控量挺价泸州老窖的停货政策被视作渠道失控的无奈之举。其经销商库存周期从2023年的2个月拉长至2024年的4个月,部分区域经销商为回笼资金低价抛货,导致价格体系崩坏。而古井贡酒通过“三通工程”(路路通、店店通、人人通)构建了毛细血管级终端网络。

不过,古井贡酒的结构差异也暗藏风险。古井贡酒吨价仅为泸州老窖的1/3,净利润率23.4%远低于后者的43.2%。若要真正超越,不能仅靠规模扩张,还需攻克高端化难题。其2024年推出的千元价位“年三十”系列,目前占比不足5%,前路漫漫。

治理密码:高薪激励下的狼性扩张

翻开高管薪酬表,古井贡酒与泸州老窖的治理风格差异跃然纸上:前者管理层平均年薪281万元,是后者的2.3倍;常务副总闫立军496万元年薪,远超多家酒企高管。这种“金手铐”式激励,驱动着古井贡酒在渠道端的激进布局——2024年经销商数量突破5000家,地推人员超万人,终端网点覆盖率三年翻倍。

反观泸州老窖,其“品牌溢价+控量保价”模式更依赖历史积淀。但当行业进入存量竞争,这种贵族式打法正遭遇挑战。二者的较量,实则是两种商业模式的对决:狼性扩张与精英主义的碰撞。

行业变局:行业新贵还是昙花一现?

多位行业人士指出,古井贡酒短期内超越洋河已成定局(二者2024年营收差距仅35亿元),但跨越泸州老窖需满足三个条件:

1.省外市场占比突破50%;

2.千元价位产品营收占比超20%;

3.泸州老窖连续两年增速低于5%。

对古井贡酒而言,真正的考验或许不是何时超越泸州老窖,而是如何避免重蹈区域酒企“昙花一现”的覆辙。

对泸州老窖而言,短期需解决渠道信心危机,长期则需思考如何在高端市场与茅台、五粮液争夺份额的同时,抵挡古井贡在次高端的冲击。这场“攻守战”的本质,是白酒行业从“品牌驱动”向“效率驱动”转型的缩影。

古井贡酒的崛起,印证了白酒行业从“强品牌弱渠道”向“品牌渠道双驱动”的范式转移。当传统巨头困于库存与价格倒挂时,区域龙头的精细化运营正在改写游戏规则。尽管短期内超越泸州老窖仍存变数,但古井贡酒已证明:在白酒行业的新周期里,没有永恒的王者,只有永恒的变革。