日前,包括通用、福特、大众、奥迪、宝马等一众欧美车企纷纷宣布延缓电动车推广和发展计划,加之全球汽车产业和市场老大丰田一直在炮轰电动车、特斯拉股价的暴跌、苹果10年前启动的造车计划的始乱终弃等,无论是传统车企、电动车龙头企业(特斯拉),还是跨界的巨头(苹果)的表现,似乎都给外界一种欧美电动车产业进入怠速的状态。

与上述欧美车企的怠速状态相比,大洋彼岸的中国则是玩得风生水起,尤其是在上述欧美企业纷纷进入怠速之时,我们的代表、业内甚是欢喜,所谓弯道超车的言论再次充斥在他们的口中,有的甚至认为欧美企业已经输掉了与中国电动车产业的竞争,总之,中国的电动车产业一直在提速前行。

那么事实真的如此吗?

欧美:明修栈道,暗渡陈仓

其实,当我们稍加仔细研读上述欧美企业,尤其车企的言论就会发现,人家压根儿就没说停止发展电动车,而是将此前发布的电动车发展或者推广计划延迟,与此同时,欧盟和英国也对“禁燃”政策做出了调整。例如今年早些时候,在电动车政策方面相当激进的欧盟宣布2035年之后仍能继续销售使用合成燃料的新燃油车,英国也决定将禁燃的时间节点从2030年推迟到2035年,这些欧美地区的新政策似乎也在为欧美车企的计划站脚助威。

那么问题来了,原本在电动车领域一直加速的欧美车企为何要转为怠速?

按照奔驰的解释:客户和市场条件将决定转型的步伐。而说到客户和市场条件,目前在欧美市场,传统的燃油车仍存在不小的需求,同时电动车碍于技术的成熟度,其影响用户购买的首要因素依然是价格。

近日,全球信息技术研究和顾问公司Gartner发布的最新预测显示,随着制造方法继续降低生产成本,到2027年,纯电动汽车的平均生产成本将低于同类的内燃机汽车。

看完上述Gartner的预测,不知业内有何感想,研读欧美车企延缓的电动车计划,几乎都推迟到这个时间点的前后,这难道是巧合吗?这是产业发展规律决定的大势。

值得注意的是,欧美车企并非是退出电动车市场,而是放缓计划,其实暗地里依然在针对电动车的短板进行研发。

以当下唱衰电动车最为积极的丰田为例,作为世界上销量最高的汽车制造商,丰田坚信,通过将新技术与几十年来一直用于提高生产效率和降低成本的著名精益生产方法相结合,可以与特斯拉等电动车企竞争。

例如丰田在日本中部的工厂相关参观活动中,首次展示了造车工艺最新进展,其中不少是首次亮相。此外,丰田还展示了一些节约成本的创新方法,例如一种无需喷漆即可制造高亮度保险杠的技术。模具经过手工抛光到镜面效果,使保险杠具有光泽。

另外,丰田改进了30年前用于加工零件的设备,通过机器人和3D建模自动化,使其能够在夜间和周末运行。丰田表示,这些改进使设备生产率提高了两倍。

值得注意的是,丰田着重强调的一项创新是全自动化生产线,电动汽车通过传感器在装配线上自动导航。这项技术不需要传送带设备,消除了汽车组装过程中的主要开支之一,并且可以提供更大的生产线灵活性。

在相关的演示中,电动汽车在没有车顶的情况下缓慢移动,以便机器人可以插入零部件。来自日本发那科(Fanuc)的机器人手臂将汽车座椅安装到电动汽车底板上。而在一旁,一辆自动叉车从一个集装箱上取下更多座椅。

此外,丰田还展示了“一体铸造”(gigacasting)的压铸技术的原型机,该技术是特斯拉首创,可以生产出比以往汽车制造业中使用的零部件更大的铝件。

与特斯拉一样,它也将采用模块化生产电动汽车,以减少零部件数量。但丰田还指出了它自己的创新。由于多年来一直从事压铸工艺,丰田开发出可以快速更换的模具,而在一体铸造过程中定期更换模具是必要的。可以把模具更换时间从通常的24小时缩短到20分钟,预计将提高20%的生产率。

当然,除了丰田之外,上述的欧美车企同样在制造、电池等相关技术上进行研发创新,以求首先解决电动车的价格这一阻碍电动车普及的第一,也是最大的挑战。

基于此,我们提醒国内的车企,不要被欧美车企表面的行为所迷惑,甚至为此产生傲娇的心理,更不希望AI领域若干年前我们自认为已经缩小与人家的差距,甚至超越,孰不知若干年后ChatGPT的横空出世,让我们如此惊愕和不知所措的桥段在电动车领域重演。

国内:下滑的新能源车需求和质量,恶劣的市场竞争环境

提及中国的新能源车,在政府相关政策的大力扶持下,2018年,华尔街日报称,中国电动车制造商已经超过了487家;但到了2023年,有数据显示,能正常经营的新能源车企仅剩下40多家。粗略计算,在短短五年时间,有超过400家新能源汽车企业消失。我们这里不否认优胜劣,但如此规模的倒闭潮,不得不说是对国家、企业、社会等资源的巨大浪费。即便国内新能源车企数量急剧减少,进入到今年,国内的电动车市场需求和销量依然低迷。

据统计,2024年1月,中国乘用车国内市场实现零售203.5万辆,环比下降13.9%;新能源汽车降幅更大,1月卖出66.8万辆,环比下降近四成,一些知名大品牌,包括比亚迪、蔚来汽车、小鹏汽车,环比下滑甚至超过40%。值得注意的是,这次销量跳水,竟然发生在农历新年前首购群体购车的黄金期。

进入2月,国内车市的颓势仍未有减退的迹象,国内汽车整体的产销量陷入同环比大幅下滑。具体来看,整体汽车产量为124.1万辆,同比降低26.7%,环比降低39%;汽车销量为110.9万辆,同比减少21.6%,环比降低45.8%。大势之下,新能源汽车领域同样未能幸免产销量的增速下滑,2月新能源汽车产量达到42.6万辆,同比减少17.7%,环比降低42.3%;销量为38.8万辆,同比减少11.6%,环比减少42.1%。

在需求疲软,销量下滑的同时,中国新能源车的质量也出现令人堪忧的下降。

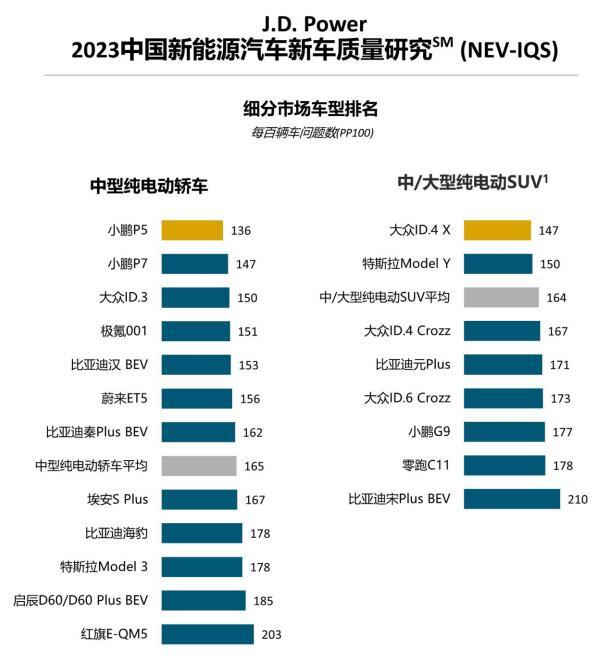

全球领先的消费者洞察与市场研究机构J.D. Power去年年中发布的2023中国新能源汽车新车质量研究SM(NEV-IQS)显示,2023年新能源汽车行业整体质量问题数为173个PP100,相较于2022年增加了21个PP100,新能源汽车行业整体质量水平不敌2022年。其中,设计缺陷问题和新能源汽车特有问题所占比例增加,反映出新能源汽车高速发展的同时,质量稳定性仍有待提升。

需要说明的是,研究强调,新车型的质量问题更为突出,高出延续车型15个PP100,为184个PP100,新车型在几乎所有问题类别上的质量表现都落后于延续车型,尤其是驾驶体验,落后延续车型3.6个PP100。事实上,延续车型的质量问题数(169个PP100)较去年也有所上升。

如果说,上述J.D. Power的研究主要还是针对新能源车本身,那么中国质量协会于去年12月发布的2023年中国新能源汽车行业用户满意度指数(NEV-CACSI)则聚焦在市场和用户对于新能源车的反映。

该指数显示,2023年中国新能源汽车行业用户满意度为80分(满分100分),同比下降1分,九年来首次下降。

其中,纯电动汽车用户满意度79分,同比下降1分,九年来首次下降。插电混动汽车用户满意度80分,同比下降1分,五年来首次下降;产品质量方面,汽车质量可靠性和性能设计满意度均出现明显下降,2023年,新能源汽车质量可靠性满意度79.5分,同比下降1.8分。结果显示,新能源汽车百辆新车故障发生次数持续升高,2023年新能源汽车百辆新车故障发生次数131次,同比增加33次。

随之而来的则是新能源汽车用户抱怨率也处于较高的水平。2023年纯电动汽车用户抱怨率为20%,插电混动汽车用户抱怨率为19%,分别比燃油汽车高4个百分点、3个百分点。

基于此,今年年初,国内车企率先挑起了价格战。但安邦智库的分析认为,这种降价竞争的策略可能会对电动车市场的长期发展产生负面影响。随着价格的下降,利润空间也将受到挤压,这将给电动车的研发和生产带来更大的挑战。同时,这也将影响到汽车制造商的电动车战略和未来的市场份额。换言之,这可能会导致未来中国新能源汽车产业的负循环。

说到负循环,目前国内新能源汽车市场在竞争方面也是愈演愈烈,这从这两年每每有新能源车企参加的活动中,强烈呼吁建立一个公平的舆论环境是每家车企必提的话题可见一斑。

尽管如此,最近发生的有关理想汽车MEGA外形事件依然在不断刷新国内车企恶性竞争的底线,令人汗颜。殊不知,这种行为一旦形成常态,最终损害的中国每个车企,乃至中国新能源汽车产业的利益,就如雪崩发生,没有一片雪花是无辜的一样,车企都有责任,车企无一幸免。

所谓追根溯源,之所以导致今天国内新能源车市场如此魔幻的景象,与新能源车产业中的技术、市场、政策等诸多因素脱离了汽车产业客观发展规律密切相关,而最终为此买单的只能市场和用户。

隐患:卡脖子风险犹存,资源和基础性创新仍存短板

所谓吃一堑长一智,我们某些产业和企业被卡脖子的艰难仿佛就在昨天,目前看似领先的中国新能源汽车产业又会怎样?

广汽集团党委书记、董事长曾庆洪在2023中国汽车重庆论坛指出,车企新能源汽车越卖越亏,“这个钱哪去了?外国朋友赚了。”

以电池为例,我国是锂盐加工大国,但锂资源却高度依赖进口,进口比例达到7成以上。例如2022年碳酸锂价格的大涨也让海外锂矿大赚,以美国雅保为例,2022年全年的净销售额超过70亿美元,是2021年业绩的两倍多;调整后的EBITDA(税息折旧及摊销前利润)约为35亿美元,是2021年的近四倍。

除了与电池相关的资源外,纯电动汽车和自动驾驶汽车需要搭载比传统汽油车更多的芯片已是共识。

据中国大型汽车企业透露,纯电动汽车的芯片搭载数量约为1300个,与汽油车的近500个相比急剧增加。调查公司盖世汽车研究院的调查显示,在一定条件下可实现无人驾驶的“L4级”则超过3000个。

如此庞大的需求,但控制电流、影响纯电动汽车性能的功率半导体的中国国产比例仅为15%左右,用于实现自动驾驶等的尖端芯片则不到5%。包括这些芯片在内的车载芯片整体的国产比例被认为在1成左右,仅为预估的国产比例达到约2成的芯片整体的一半。虽然在中国,开发车载芯片的企业达到300家,但技术开发跟不上。德国英飞凌科技、荷兰的恩智浦半导体和日本瑞萨电子等实力雄厚,很多中国企业都依赖进口。

由上述不难看出,表面风光无两的中国新能源汽车产业,被从根儿上卡脖子的风险依然存在,所以未雨绸缪,投入更大的资源和精力加强与新能源车领域相关的基础性研究和创新才是正解,才是衡量我们新能源汽车产业是否具备核心竞争力的关键。

写在最后:俗话说:以人为镜可以正己。作为远比我们技术和经验积淀深厚的欧美车企,它们所做出的战略决定远非我们想象得那般简单,尤其是在新能源车产业,看似怠速,实则有可能是摸索和了解产业发展方向的顺势而为,而我们看似的加速,则是急功近利,不顾产业发展规律的拔苗助长,未来谁胜谁负,标准一定是企业、市场及用户的双赢。