今天(3月19日)下午,富国基金旗下基金经理白冰洋在富国基金权益投资春季策略会上,以“守得云开见月明”为题,分享了自己对当前市场和未来机会的思考。

白冰洋是一位坚持价值投资框架的基金经理,特点鲜明,在近几年动荡的市场中脱颖而出,其就职于中银证券时管理时间最长的一支基金——

中银证券价值精选,从2020年9月到2023年2月离任时,共取得了46.52%的总回报,年化收益16.82%。

加入富国基金后,白冰洋目前在管的产品----富国洞见价值,成立于2023年12月底,

从净值表现来看,建仓速度恐怕并不慢,净值一度也有10%几的下跌 ,

但基金经理能坚持自己的方法和判断,基金在春节前就开始了迅速反弹,至今净值已在面值附近。

数据:choice,截至2024.3.18

投资报梳理了白冰洋在此次交流中的分享,她介绍了自己的投资方法,对当前市场问题的思考,以及未来的机会。

对于当下的市场,白冰洋表示,在去年底时,她比较认同“风险释放已经比较充分了”这样的观点,

但在今年开年,市场剧烈的调整又吓退了许多人。

白冰洋认为,从风险收益比的角度来讲,现在还是应该去勇于更多地承担风险。

市场价格水平它所隐含的东西发生了变化,它已经考虑得足够多。

在现在市场已经这么悲观和对未来失去信心的时候,

投资报(liulishidian)整理精选了白冰洋对话的精华内容如下:

拉长了来看问题

如果资产有价值,外资仍会流入

很短的东西我们其实是看不清楚的,而且有时候我们会对短的东西过度反应,大部分时候是这样。

所以,我总喜欢拉长了来看。

对价值策略的方法论和体系来讲,我们寻求所谓均值回归,这些常识性的东西来自于哪里呢?

其实仍然是来自于对历史的学习。

我们希望历史越长越好,可以去参照的情况可能就会更多一点,我们离本质的问题可能可以更接近一点。

如果我们回望历史的话,我们就能够更好地开解自己——

本来市场就是一直在变的。

在这样的一个过程当中,包括对外资流入、流出,

你就会对它淡定了,不会对它太介意了。

如果资产是有价值的,最终它还是有机会流进来的。

不用把它过于放大,或者说把它神化。

结构化地看问题

而非简单地贴标签

我们看历史,

一边要看它呈现出来的特征,

一方面又要告诉自己,不是这么简单,你看完了你照着它搬就好了。

因为你会发现,每一轮也是有变化的。

如果我们简单粗暴地去看一些历史的情况,我们又会犯错了。

最早之前,大家去看大盘、小盘、价值、成长,这种标签有时候过于简单化了,

需要再去深究它背后的东西,再来思考未来到底是什么样的。

我们看更近一点的,我们把视野一步一步往近拉。

拉到现在,我们看这两年表现比较好的,

包括我们现在最看好的红利资产本身也是有分化的,

不是那么简单地说,我们给它贴一个标签,然后就投它。

在往未来看的时候,我们怎么去看待?

一定是结构化地、有区别地去看待,

要结合历史的情况去分析它的因果关系的变化,然后给自己一些提示。

风险释放

已经比较充分了

现在讲得比较多的是,比如说对日本经验的讨论。

因为大家知道,很担心的一点就是,在房地产的领域里面。

那我们怎么让自己了解事物可能演进的状况呢?

所以大家就讨论了很多,对日本经验当时的对比,包括日本整个市场的变化。

所以我就列了一张这样的图。

大家去看,它当时比较长的维度上来看,

它的市场、它的股债收益、包括标准差的情况,

我们看一下,对我们来说是不是能够有一些启示?

如果参照它的情况来看,从风险收益的情况来看,我们应该是在一个相对比较底部的角度。

我们现在所面临的这样一个状况,需要我们去解决的问题是,

现在这个风险收益比是不是合适的?

你在一个什么样的情况下,愿意去承担风险?

因为你会发现,市场有时候是反过来的——

我们认为风险很高的时候,其实往往是在市场特别火热的时候,但是产品发得很好,客户的积极性也很高。

反而,在一个风险收益比,我们认为价格隐含对风险的考虑比较多的时候,大家觉得太危险了,绝对不要去碰。

在去年年末的时候,我还是比较认同当时市场上的一些看法,风险释放已经比较充分了。

但我们要反过来说,市场就是这样,它永远不在你预测中,因为开年以来又把大家吓坏了。

我记得,那时候我们在讨论时,我们还讲过,有没有可能在极端的情况下市场又下跌了?

看着已经差不多了,结果我们买了产品又跌了百分之二三十。

但是我们回归到基本面,以及风险收益比的角度,其实没有那么剧烈的变化。

而是一种情绪性的东西。

市场有时不理性

才有机会低价买入

情绪的东西,从我自己做投资来讲,我没有办法去预测它或者是解决它。

我能够去做的事情,就是回归到生意,回归到盈利,回归到所有基本面的东西,我们去进行估值或者风险收益比的判断。

长期是称重,短期就是选美。

现在大家不是选美的问题,是信心的问题。

你怎么说服他?只有靠数据出来。

最后大家看,可能还不错,可能没有那么担心。

我们刚才是从历史的,还有横向的维度来讲,

对现在的判断,我认为应该是有点过。

这是我自己的一个想法,从情绪上来讲。

但“过”到什么程度?

反正市场先生就是不理性的,

不然凭什么给我们一个很好的价格去买这些东西?

评估资产盈利水平

和估值水平是否匹配

另外一个就是说,大家经常去关注和讨论的,

在去年年尾的时候,大家在这里也是有一些分歧和讨论的。

第一个问题,是不是能继续?

还有一个点就是说,大家始终关注,我应该更看好哪个?

我觉得,从年初到现在,可能大家有一些答案了。

但这只是一个股价的答案,但不是一个基本面的答案。

从我自己对这些问题的思考来讲,好像我没有专门去想说红利和微盘,我需要特意去想它吗?

我们考虑的出发点仍然是,

这一类的资产,它本身所隐含的未来的盈利水平,和它的估值水平是不是合适?

从我自己看到的角度来讲,我觉得两边都有机会。

不是所有的红利都是贵的,但也不是所有的红利都不贵。

所以永远是从自下而上的角度。

包括微盘遇到的问题,我倾向于认为更多是流动性的状况,而不是真的是基本面的情况出现了什么很大的问题。

从生意的角度看问题

有馅饼,也可能有雷

所以我觉得,这些都是市场最关注和讨论的,但是有时候,反而不是在我自己关注的点上。

我只能通过这种方式去和大家分享。

为什么别人关注,我好像不关注?

因为我觉得这不是一个最核心和本质的问题。

你要从一个生意和公司的角度来看,

我觉得从价值的这套方法和体系来讲,其实没有变过。

不管市场是怎么样的,想问题的出发点永远是,

从基本面的角度出发,然后去看它的估值情况,去寻找一些还可以的标的。

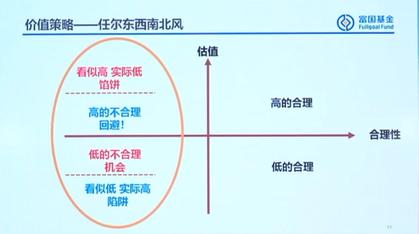

在两个类型里面,现在大家讲的红利或者怎么样?

其实更多的,我觉得是在左下方的位置上面。

我们知道,没有一个策略或者没有一个方法体系,是能够完美地解决所有的问题。

你选择左下部分,你的机会点是说,你找到了低的不合理的机会。

但是你的风险点是,你可能会踩到价值陷阱。

之前成长被大家诟病的比较多的地方是说,你买一些估值看似比较贵的、偏成长类的,事后证明他们不成长。

但从长期来看,在这个维度上,你也是有机会点的。

你会有一些看似高、实际低的“馅饼”,但是你也有你的踩雷的地。

所以,没有一个策略能够完美地解决所有的问题。

我觉得,在不同的市场环境下,稍微有点偏重的点是说,

也许在一个市场特别火热的情况下,大家对成长的东西特过于热爱,给了过高估值的时候。

也许,下方的机会稍微多一点。

但是,在现在市场已经这么悲观和对未来失去信心的时候,

其实我反而觉得,对于上面的部分是不是可以增加一些关注度?

为什么你能买到估值特别便宜的、估值不合理的东西?

别人都不是傻子,为什么会出现这种情况?

它也是有原因的。

那你能不能找出这个原因?

有些原因是合理的,有些是不合理的。

当你认为它不合理的时候,这就是你的机会点。

所以我觉得,在当下这个市场已经这么悲观的时候,或者说体现出信心不足的时候,

它在价格中隐含的未来的业绩和预期,可能比实际会偏低。

所以放长了来看,对我们来说,我们承担的风险相对是低的,但潜在的收益水平反而是高的。

在一个火热的市场是完全反过来的。

所以我觉得,从实践的角度来讲,可能这才是在阶段性的,会在这里去更多地翻石头、找机会的一个领域。

这是我着重要去表达的观点。

在现在这样一个水平

要更勇于去承担一些风险

我自己在做投资的时候,会去思考——

对于一些传统的或者现阶段有回报的东西,我们对于它未来回报的持续性和可靠性会不会高估了?

对于大家现在认为有风险的这些标的,尤其是有成长属性的东西里面,我们现在反而是不是过于的谨慎了?

我没有办法在单一行业上给出一个明确的答案,但是我觉得自下而上的角度,一定是有很好的投资机会。

现在这时候我会想办法让自己变得乐观一点。

要更勇于去承担一些风险,在这样的一个水平。

不是说我胆变大了,而是说,市场价格水平所隐含的东西发生了变化,它已经把负面因素考虑得足够多。

这个方法和体系就是需要等。

你需要时间来去证明这一点,那你就只有充满耐心,其他可做的事情也不多。

如果做了很多事,没准还做错。