和发财哥一起早日发财

财富需要积累,原创弥足珍贵

这是 [发财哥] 第189篇原创

全文2255字,阅读约需7分钟

现如今,各种互联网金融产品使得银行存款"被搬家"已是不争的事实,就在上周,银行存款终于现身微信钱包,这也标志着银行存款与各大互联网金融平台从“对立”走向“共赢”。

序幕

十年前,对于大多数工薪阶层来讲,或许工资发下来的第一件事情还是从一张存折里取出来、存到另外一个叫做“零存整取”的银行存折里。

那时,大多数银行的活期存款利率在0.3%-0.4%之间,定期存款利率,三个月在1.3%左右,五年最高也不过3%。

六年前的2013年,一款名叫“余额宝”的理财产品腾空出世,动辄高达6%~7%的年化利率、随存随取的超高灵活性加上支付宝的强大背书,让很多人一夜之间倾其所有银行存款投入到这款产品之中。

在余额宝上市半年之后,传统银行们仿佛才开始正视起这支他们昔日里看不起的“杂牌军队“——互联网金融。2014年年初,四大行首先发难,集体开启了对于支付宝的“封杀”。

这一举动也标志着传统银行与互联网银行为期三年的博弈正式拉开帷幕……

谋变

在之后的故事大家或许都听说过,2017年,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》标志着“断直连”工作正式开始。(所谓断直连,对于互联网金融”宝宝类“产品的直接影响便是,第三方支付机构无法随意挪用用户投入在理财产品中的资金。)

自2018年开始,余额宝等“宝宝类”理财产品的利率便急转直下,从18年初的4.3%,到现在的2.3%。

这一年,也是传统银行们奋起直追的一年,这其中既包含民营银行、互联网银行的快速成立,也包含传统四大行、股份制银行、城商行、农信社等对于银行存款产品的“增肌”与“瘦身”。

这一阶段的主要标志有二:

一是以招商银行为代表的自建“直销银行”,推出类互联网金融平台,发展移动互联网理财产品;

二是以众邦银行、新网银行为代表的新型民营银行的成立,他们自成立之日起,就与一些二线互联网金融平台建立起合作关系,将传统储蓄型存款产品放到互联网银行上进行销售。

其活期存款利率一般在4.2左右,定期存款利率一年期最高可达5%左右。

截止2019年初,除微信和支付宝之外的互联网金融平台,大多已于小型民营银行建立起了银行存款类业务的合作。

虽然这些互联网金融平台上的产品不断上新,各类拉新活动风风火火,但支付宝和微信两大巨头未能入场、传统四大行和大型股份制银行也未能推出相关产品。

囿于风险、平台转换成本等原因的考虑,大多数目标群体还处于观望状态。

破局

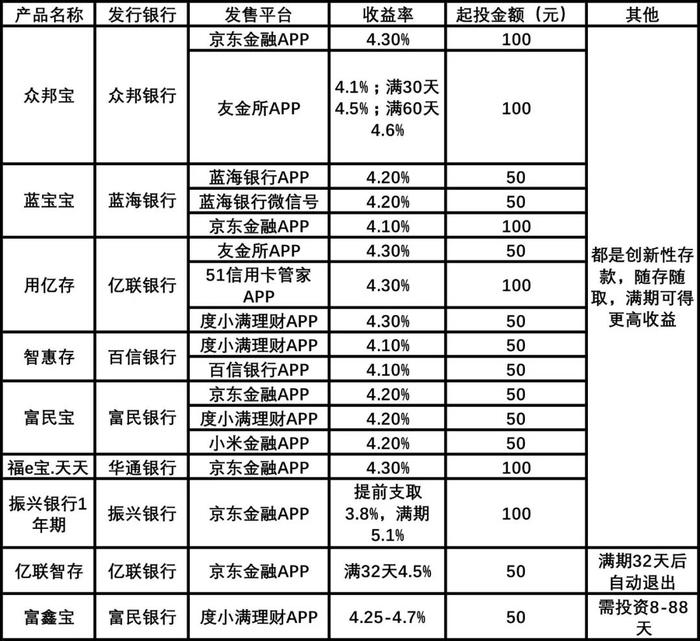

进入到2019年,“创新型存款”一词频繁刷频,越来越多的银行开始与互联网金融平台进行合作,推出利率和灵活性“双高”的存款产品。

值得注意的是,滨海银行、营口沿海银行、哈密银行等国有股份制银行、城商行、农信社也开始积极入局,与小米金融、京东金融等互联网平台进行合作,以吸纳更多的存款。

更有很多民营银行学起了“拼多多”的模式,利用相对来说非常高的利率吸引眼球,利用“拼的人越多、利率越高”的规则集中进行拉新。

例如亿联银行与京东金融联合推出一只存款产品,最高利率接近6%,但利率方面并不是一步到位,而是“阶梯式利率”。

进入到2019年9月,另一具有标志性的事件发生了:互联网金融平台界的老大“支付宝”上第一次出现了一款银行存款类产品——“华兴定存宝”。

这款产品背后的银行是一家股份制商业银行——广东华兴银行。产品一年期利率为4.51%。

作为当之无愧市场占有率第一的平台,支付宝的入场,标志着银行存款“线上化”的越发成熟。相比于传统线下存款,购买线上存款产品的开户过程十分简单,并且可以通过平台绑定的其他银行账户进行汇款,大大缩减了业务办理时间,提升了用户体验。

银行从业者也仿佛慢慢尝到了此类产品所带来的甜头:在收益率和灵活性完全不输于市面上现存的宝宝类、基金类理财产品的同时,利用自身“银行”的属性作为信任背书,可以在短时间内吸引大量存款。

完版

华兴银行的第一款产品上线不久,支付宝紧接着上线了该行的更多品类的产品,没过多久,更是将另一大省属股份制银行——“江苏银行”引入到平台之内。其他平台上的银行存款类产品也越发多样化。

说到这,大家可能会不自觉的去“微信钱包”里寻找,是否有相关产品,以对应本节标题“完版”,这也是发财哥马上想要说的:

目前银行类存款产品的最后一块缺失已经由“微信”进行补齐。

目前微信已经上线了一款产品,来自“宇宙第一大行”工商银行,3年期,利率是3.85%。

这款产品和其他创新型银行存款一样,支持随时支取,按不同档次计息。这样的产品虽然相对于其他平台、其他银行的产品,收益率并不算高,但当与工商银行自身存款产品相比时,你会发现,通过工行自身渠道进行定存,三年期只有2.75,3个月期只有1.35。

这样的对比过后,我们还是可以看出此次工行为了“求变”而付出的满满诚意。当然,不排除工行日后会升高自身渠道办理存款的利率。

需要注意的是,此款产品目前尚处于内测阶段,并没有对所有用户开放。

当你打开“微信钱包”时,如果能够看到“银行储蓄”这个菜单选项,便是被划分为了内测用户,反之则需要等待一段时间。

趋势

目前看来,银行与互联网平台联合推出存款类产品已经是不可逆转的趋势,其主要优势就在于在保证收益率、灵活性、安全性的同时,简化了传统存款类产品的办理流程。

说到安全性,发财哥已经在之前的文章里和大家聊过此类产品的安全性问题,央行规定普通的存款是纳入存款保险制度的,一旦商业银行破产,存款保险将对50万元以下的个人存款进行赔付。所以原则上,你在某一家中国大陆注册过的银行存入50万元以下的存款,一旦发生安全性风险,是可以得到全额赔付的。

最后,发财哥想说,很多朋友可能之前京东、小米、百度这些平台看到银行存款时,还觉得这些平台不够大,存在很多风险。但现在,微信和支付宝都已经上线此类产品,说明其安全合规性已经得到了比较完整的评估,大家大可以少一些这方案的顾虑。

虽然有些后知后觉,但银行从业者们终于已经学会了如何与这个时代、这个行业、这个国家消费者们更好的相处。

接下来的互联网金融行业又会如何生变,让我们共同拭目以待!

(部分图片摘引自“天天基金网”、知乎答主“钱局”)