经济观察网 记者 胡群 消费复苏正带动消费信贷ABS加速发行。

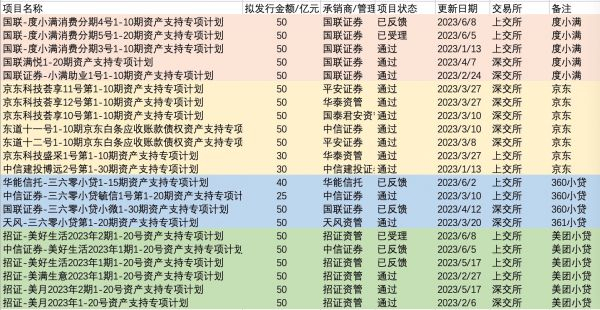

6月8日,上海证券交易所公司债券项目信息平台显示,“招证-美好生活2023年2期1-20号资产支持专项计划”项目状态更新为“已受理”, 该单ABS拟发行金额为50亿元。

这单原始权益人为重庆美团三快小额贷款有限公司(以下简称“美团小贷”)。今年以来,美团小贷在上交所的4单合计200亿的ABS中,已有1单50亿已通过,另有2单100亿已反馈。另外,今年以来,深交所已通过美团小贷100亿ABS。

“随着疫情开放,线下消费复苏,本地生活服务类商家市场信心逐步恢复,年初至今美团生意贷的中额度在二三十万的生意贷产品增长速度较快。”一位美团人士向经济观察网记者称。

除美团小贷之外,度小满、京东、奇富科技(360数科)等机构也在加速推进消费信贷ABS。

“消费贷ABS一定程度上反应消费信贷的活跃度。ABS可以加速平台资金流转,进一步扩大消费信贷的规模。这也符合监管层优化金融供给,助力消费市场复苏的政策导向,预计下半年消费贷ABS的审批流程将会加快,规模有望进一步提升。”中国银行法学研究会理事肖飒称。

一季度随着消费市场逐步复苏,消费金融行业特别是金融科技公司迎来快速复苏,随着二季度经济活动有所放缓,消费金融复苏能否延续一季度的力度?

消费信贷ABS加速

6月8日,“国联-度小满消费分期4号1-10期资产支持专项计划”项目状态更新为“已受理”,该单ABS拟发行金额为50亿元。就在6月5日,“国联-度小满消费分期5号1-20期资产支持专项计划”刚变更为“已受理”。根据上交所、深交所官网发布的信息,今年以来,度小满将发行250亿ABS,其中150亿已获监管机构“通过”。

经济观察网记者根据上交所、深交所官网不完全统计,2023年年初至今,仅度小满、京东、360小贷和美团小贷4家公司申请(含通过、已受理、已反馈)的ABS规模已超过1000亿。

部分消费贷ABS信息

数据来源:上交所、深交所

数据来源:上交所、深交所与互联网平台动辄数百亿的ABS相比,消费金融公司的ABS规模较小。今年以来,已有湖北消费金融、中原消费金融、马上消费金融等3家消费金融公司发行5单ABS。

与发行ABS相比,消费金融公司的信贷资产收益权转让的规模则更高,但目前仅有蚂蚁消费金融、马上消费金融、长银消费金融、小米消费金融等少数几家消费金融公司参与。经济观察网据银登网数据统计,截至目前,今年以来蚂蚁消费金融已发布超过30单信贷资产收益权转让公告,金额超过300亿元。

中国银行研究院研究员杜阳认为,当前,国家稳步推进扩大内需战略,消费修复进入加速通道。消费金融公司作为专营消费信贷的金融机构,将充分发挥金融对于消费的拉动作用,营造良好消费环境,满足居民多元化消费需求,夯实消费作为经济增长的稳定器和压舱石作用。

随着市场竞争愈发激烈,当前消费金融市场格局渐趋稳定,招联消费金融、兴业消费金融、马上消费金融等头部消费金融公司的优势进一步凸显,然而,随着金融巨头的下场竞技,这一格局有望打破。

业绩复苏

6月5日,国家金融监督管理总局官网发布《北京银保监局关于建信消费金融有限公司开业的批复》,同意建信消费金融有限公司(以下简称“建信消费金融”)开业,注册资本为72亿元人民币,其中,中国建设银行股份有限公司出资60亿元,持股比例为83.33%;北京市国有资产经营有限责任公司出资8亿元,持股比例为11.11%;王府井集团股份有限公司出资4亿元,持股比例为5.56%。

“建设银行入局消金赛道,构建竞合共赢行业新生态。”杜阳认为,与其他消金公司规模相比,建信消费金融具有一定优势。整体来看,当前消费金融公司发展态势良好,根据原银保监会披露的数据,截至2022年末,行业资产总额8844.41亿元,负债总额7847.23亿元,所有者权益997.18亿元。其中,银行系消费金融公司资产规模占比高达60%以上,是行业发展的重要力量。此外,行业头部效应显著,2022年末,前五大消费金融公司总资产规模共计约4775亿元,占据了半壁江山。

与持牌消费金融公司相比,金融科技公司的消费金融业务规模显然更大,尤为关键的是,大部分公司已率先迎来复苏。

5月18日,信也科技(NYSE:FINV)发布2023年第一季度未经审计的财务报告。财报显示,信也科技2023年一季度延续稳健增长态势,实现营业收入30.5亿元,同比增长24.7%;实现净利润6.9亿元,同比增长29.1%。

5月19日,奇富科技(Nasdaq:QFIN;03660.HK)发布的2023年1季度财务业绩显示,第一季度的撮合放款规模达到1094.6亿元,同比增长10.7%,累计授信用户同比增长15.6%;总净营收为35.992亿元,较上年同期减少7.21亿元;净利润为9.298亿元,较上年同期减少2.45亿元。

5月24日,乐信(NASDAQ:LX)发布2023年一季度未经审计财务业绩。一季度乐信营收29.83亿元,同比增长74%;利润4.38亿,同比增长181%。营收与利润同比大增,增速超出预期。

乐信CEO肖文杰表示,“随着疫情结束,消费市场逐步复苏、宏观经营环境持续改善,消费金融迎来重要机遇期。一季度,我们坚持风险和数据双轮驱动,收获了又一个不错的季度成绩。第一,我们基于持续增强的客户识别能力,加速清退尾部资产,资产质量得到改善;第二,精细化运营持续发力,提升了运营效率;第三,降本增效逐渐显现效果,公司的盈利能力正在稳步回升,各项经营指标均朝着更好的方向发展。二季度,我们将继续审慎经营、坚持资产质量优先,预期二季度交易额将在630亿-635亿元。”

5月25日,小赢科技(NYSE: XYF)披露一季报数据。小赢科技净收入总额达到10.049亿元,环比增长5.2%;非美国通用会计准(Non-GAAP)调整后的净利润为3.065亿元,环比增长10.3%。财报显示,一季度在营收、净利双增的同时,小赢科技其他指标亦表现亮眼:撮合和提供贷款总额达到240.88亿元,较2022年同期的152.50亿元上升57.9%。据小赢科技预计,2023年第二季度,公司撮合和提供的贷款总额在250亿元至260亿元之间。

“我们已经看到了中国经济复苏的迹象,第一季度消费者支出增加,并且GDP的增长好于预期。然而正如国家统计局所说,内需不足的问题仍然突出,经济复苏的基础还不牢固。我们看到个人金融行业的竞争加剧,在获客方面面临挑战。在这种背景下,凭借我们强大的业务弹性和执行力,我们第一季度的表现是非常令人鼓舞的。”小赢科技创始人、首席执行官兼董事长唐越说。

从上述上市公司披露的一季报可以看到,消费复苏已带动消费信贷规模大幅增长,进而促进上市公司的业绩增长。然而,随着上半年临近结束,消费动能正在减弱。

复苏能否可持续?

6月9日,国家统计局数据显示,2023年5月,CPI同比上涨0.2%,涨幅较上月回升0.1个百分点,低于市场预期。

“5月CPI继续处于明显的低通胀状态,背后是在市场供给充分的同时,消费修复力度整体较为温和,这意味着当前具备加大促消费政策力度的条件。”东方金诚研究报告预计,6月CPI将小幅回升至0.7%左右,仍会处于1.0%以下的低通胀状态。这意味着短期内财政政策和货币政策在促消费方面都有较大空间,包括适当发放消费券和消费补贴,以及加大对新型消费和服务消费的金融支持力度等。但根本上说,还是要保持经济较快修复势头,推动就业形势持续改善,通过各种渠道增加居民收入。

“过去两个月以来,大部分经济活动在一季度大幅反弹(GDP环比折年增长率9.1%)之后或环比动能趋缓、或有所走弱。低基数效在5月仍较为正面、但已开始消退,我们预计5月大部分经济活动同比增长较4月有所放缓。”6月6日,瑞银亚洲经济研究主管及首席中国经济学家汪涛表示,5月社会消费品零售同比增速可能放缓至12.8%,低基数效应减弱。由经济重启推动的第一轮线下消费反弹可能已经见顶,而居民收入和信心修复仍需时日。

对于消费金融业务而言,目标群体为三四线城市和县城的青年。根据国家统计局数据显示,2019年,我国三四线城市和县城青年数量达到2.27亿人。虽然市场潜力巨大,但不可忽视的是,当前青年群体的就业形势异常严峻。国家统计局数据显示,4月份16-24岁劳动力失业率为20.4%。随着毕业季的来临,这一数据可能将继续攀升。

除此之外,消费信贷的资产质量也不可忽视。以湖北消费金融为例,其在《楚赢2023年第一期个人消费贷款资产支持证券发行文件》中披露,公司2019-2022年不良贷款率分别为2.21%、2.32%、2.35%和2.41%。

“不良贷款率每降低0.1%,我们就能对应几亿甚至几十亿的利润。”一位来自江浙的消费金融公司首席风控官称。

当前监管机构正开拓更多渠道帮助消费金融公司加快处置不良资产。2022年末,《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》将消费金融公司纳入试点机构范围。银登网显示,截至6月2日,已有捷信、中银消费金融等15家消费金融公司开立不良贷款转让业务账户。其中,捷信、中邮消费金融等公司已开展消费金融不良贷款转让。

艾瑞咨询华南区总经理伍毅然认为,如今消费金融的存量之争俨然已经进入白热化阶段,若要长久可持续地生存下去,消费金融市场参与者需要炼就过硬的自营能力,通过自主获客、科技研发、智能风控等多重手段实现降本增效和组织健康度的提升。