英特尔和英伟达是两个明显不同的公司;

一只是强劲上行的股票,另一只则是大幅下滑的个股;

英特尔Intel(NASDAQ:INTC)较2022年熊市前的高点已经下跌了58%左右,市值降至了1,201亿美元。

而另一方面,英伟达(辉达)Nvidia(NASDAQ:NVDA)眼下已经较此前的高点高出了15%,因此该股也被称为特斯拉2.0’或‘苹果2.0’。公司目前的市值已经达到9,630亿美元(在撰写本文时,该股一度突破了1万亿美元的市值)。

毋庸置疑,英伟达和英特尔都是叱咤芯片领域的巨头,专注于该行业的不同技术领域。

其中,英特尔的技术部门涵盖客户计算组(CCG)、数据中心组(DCG)、物联网组(IOTG)、Mobileye、非易失性存储器解决方案组(NSG)和可编程解决方案组(PSG)等。详细来看:

CCG部门致力于PC实验;

DCG部门开发计算、存储和网络平台;

IOTG部门则专注于各行业的高性能计算平台;

Mobileye部门则提供司机辅助及自动驾驶解决方案;

NSG部门提供存储器及存储产品;

PSG部门专注于可编程半导体。

而另一边,英伟达则专注于PC图形、GPU和人工智能芯片,其分为GPU和Tegra两个业务部门。详细为:

GPU产品品牌迎合不同的市场,如游戏、设计、人工智能和基于云的视觉数据处理;

Tegra品牌将GPU和多核CPU结合在一个芯片中,服务于移动设备、机器人、无人机和汽车;

此外,英伟达的平台是为游戏、专业可视化、数据中心和汽车应用程序设计的,包括AI超级计算机、汽车计算平台和云游戏服务等。

市盈率比较

以防被市场状况杀个措手不及,投资者不仅要关注所投公司的业绩和增长潜力,还需要重点问几个问题:公司的中长期增长可靠性如何?目前公司的估值是否合理?

首先,我们不妨先来看看估值:

P/Earnings:英特尔(负值),英伟达(201 X)

P/Sales:英特尔(2.1X),英伟达(37X)

P/Book:英特尔(1.2X),英伟达(39.3X)

我们无法忽视这其中潜在的风险——英伟达的估值偏高,现在买入,势必面临巨大的风险。

当然,在短期内,市场叙事可能会对股价产生重大影响,有可能推高股价。然而,基本面最终奠定了股票批判性思维的基础。虽然几年前购买英伟达这只股票的人可能已经受益,但现在考虑入市的人必须问自己一个简单的问题:投资者会在何种估值下,心甘情愿地买入该股?

也就是说,投资者需要先弄清楚,是什么在推动该股强劲的上涨?答案是盈利,股息也占据了一小部分的原因,还有第三个因素——通胀,这会影响到周期性波动的估值和市盈率。

对于英伟达来说,该股的股价大涨是基于叙事和前景预期,并不是基于增长。当然,该公司的未来前景是令人鼓舞的,但问题是,这些故事能在多大程度上被定义为当前的价值。而如果出于某些原因,这些估计的数字低于市场预期呢?

还需要注意的是,英特尔最近的盈利问题导致该股股价下跌,但这并没有创造买入机会。从另一个角度来看,如果在大幅下跌后,公司的业绩又好于预期,该股就值得考虑。

股价目标

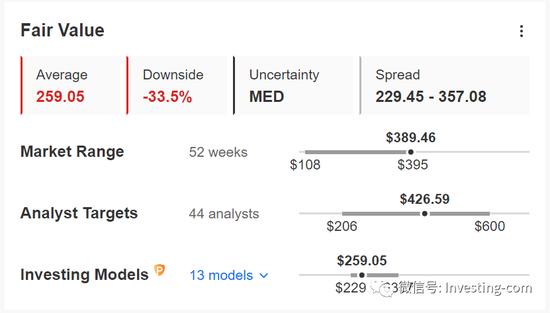

眼下,有很多华尔街分析师常常缺乏适当的分析,只是跟随市场势头,就对英伟达给出了426美元的平均目标价。他们可能希望通过此举,鼓励投资者买入该股,然而这并没有反应该股的内在价值。

相反,我们将谨慎行事,通过InvestingPro的估值模型,我们看到公允价值约为259美元,较当前股价事实上有33%的折价,这让我们更坚定了谨慎的决心。

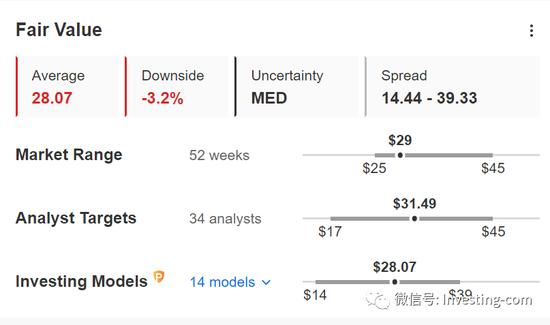

而在英特尔方面,分析师和估值模型与给出的目标价,则相当一致。

虽然我们承认,英伟达的积极势头可能会继续推高其股票,但重要的是要记住,毫无根据的上涨往往会导致更显著和突然的下跌。

另一方面,英特尔在其业务中面临挑战,并正在努力复苏。如果其财务状况没有积极好转,大部分预期出现负面,已经反应到了股价中,那这样的情况下,英特尔反而可能会出现积极的惊喜。

然而,就我个人来说,我没有持有这两只个股的任何股份,因为我宁愿避免那些被广泛讨论的股票,风险太大。

(翻译:李善文)