有网友吐槽,这段时间的A股体验太差了,仿佛置身股灾之中。在年前“核心资产”价值永恒的市场口号之下兴高采烈地上车,决心一定要和最伟大的上市公司“共同成长”,结果发现原来是准确把握了站在“山顶”的机会。手里的“伟大公司”的股价跌速快得让人想跳车都下不了决心。股市开启“护眼”模式,自己开启了“闭眼”模式。

而商品期货那边则是完全另外一番景象了。截至2021.3.9,国际布伦特原油收盘价为67.52美元/桶,今年以来上涨21.80%。有色金属和化工品争先恐后,沪铜在一月中旬创出9年新高;农产品亦不甘落后,油脂集体创出阶段新高。

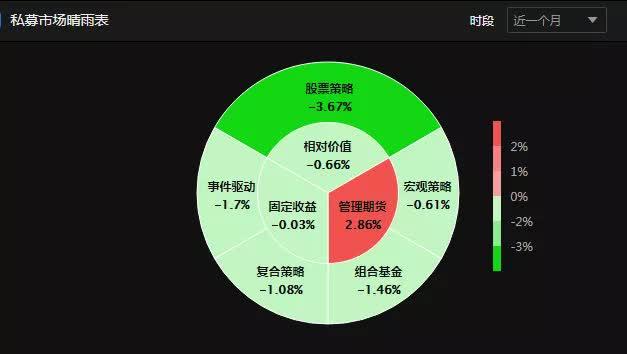

近一个月管理期货策略表现亮眼

商品市场行情与CTA策略的表现息息相关,若商品市场提供强劲的投资机会,相关商品期货策略则呈上升趋势。私募排排网组合大师数据显示,近一个月,管理期货策略是表现最好的策略。

图片说明:今年以来私募市场晴雨表,私募排排网(微信ID:simuppw)组合大师

图片说明:今年以来私募市场晴雨表,私募排排网(微信ID:simuppw)组合大师

截至2021.2.26

和股票投资不同,CTA 策略是没有牛熊市的概念的,CTA策略赚的是波动率的钱,甚至当全球证券市场表现不佳时,CTA 策略往往还能脱颖而出。回顾CTA风光无两的时刻, 2008 年次贷危机一定可以拿上台面来说一说。

据华泰证券金融产品部结合Barclay Hedge的研究数据表明,2008年全球对冲基金规模下降了31.7%,而 CTA 基金的规模几乎没有变化;当时的许多金融机构纷纷倒闭,CTA 基金居然实现了正收益。

主观CTA,即由基金管理人基于基本面、调研或操盘经验,主观来判断走势,并决定买卖时点的策略不同;量化CTA,是通过分析建立数量化的交易策略模型,由模型产生的买卖信号进行投资决策。量化CTA在策略执行性、收益的波动性、风险的控制上有更为突出的优势。

量化私募也谈“预期管理”,CTA策略对冲风险意义非凡

商品市场今年以来趋势很好,非常有利于量化CTA策略获取好的超额。除了量化CTA,其他量化策略,如股票量化中性、股票量化、以及量化套利今年各自的投资价值是怎样的?

对此,私募排排网(微信ID:simuppw)采访了君拙投资高冉、佑维投资郑铎、鲨鱼资产余启民以及私募排排网未来星基金经理胡泊在内的多位机构人士。

多位量化私募管理人提到了“预期管理”这个关键词,管理人充分肯定了量化CTA策略对冲市场风险的工具意义。以下为精选的观点,在此私募排排网也与大家做一个分享:

私募排排网未来星基金经理胡泊:市场大幅下跌时,中性策略和量化套利策略表现突出

从策略的表现形式来看,中性策略和量化套利策略赚取的是确定性的收益,以规避市场风险为主,跟市场相关性较低,所以在整个市场大幅下跌的时候,中性策略和量化套利策略的表现会比较突出。

而股票量化策略往往会对标某一个指数,属于指数增强产品,以赚取超额收益为主,因此在市场行情好的情况下,以指数增强为代表的股票量化策略产品表现更佳。管理期货则更多是做多商品期货和股指期货的波动性,所以在市场出现大幅波动,尤其是单边趋势明显的时候,往往会有比较好的表现。

君拙投资高冉:2021,量化股票仍是C位,量化CTA是应对宏观黑天鹅的好工具

简单的来说,管理好对各类策略的预期,是今年比较重要的一件事情。先说说股票量化:当前主流的高频量化选股在过去几年的超额都极高,造成了最近两年流入资金的井喷,与此同时,过高的期望滋生了一些不好的模式,如高杠杆模式。

历史上,美国大量杠杆型统计套利策略止损时给该类策略带来了毁灭性冲击。目前国内高杠杆占比还较低,不必过度恐慌。等大家吸取了这一轮的经验以后,未来可期。2021年,量化股票还是最重要的一类策略,不必被悲观情绪主导。

从2020年下半年开始,CTA也和高频量化股票一样开始被疯狂的追捧。期货的流动性和市场宽度对比股票差距仍明显, 2020年,中长线的趋势策略可以做到夏普3+,收益回撤比10+,这个在任何时间点来看,都是不可思议的。

我们认同今年CTA的赚钱效应,虽然路径上可能会不太好看,但是它仍然会是用来应对危机和宏观黑天鹅的较好的工具。综上,CTA仍然是值得配置的,但比例不宜过高。

佑维投资郑铎:投资者应降低对股票市场中性的预期收益

股票量化中性的收益主要来源于两个部分:

1.股票多头部分是否能稳定跑赢对标指数。

2.空头端的对冲成本是否能有效控制在合理范围。

今年大家普遍对市场预期不甚乐观,或将导致对冲成本的提升,所以投资者应降低对股票市场中性的预期收益。

量化多头(或指数增强)策略则要考虑到指数的β波动以及管理人超越指数的α能力,配置这类型的产品需要投资者对后市有相对乐观的预期,并能承受住指数的波动风险。

管理期货策略跟cta市场的波动率相关性高,通常波动率越高的市场环境下这类策略能有较好的表现。

量化套利策略中无风险套利由于逻辑简单,很容易被复制,所以利润空间有限,大家比拼的更多是速度。如果未来市场出现了历史上未出现的极端情况,也会出现回撤。但整体来看风险收益比较高。

鲨鱼资产余启民:管理期货量化低频策略已经发展成不可小觑的势力

股票量化中性与股指增强一直都是竞争对手的关系,可以理解为此消彼长的关系。当前的股票量化多以指数增强的形式呈现,根源的收益来源来自于资金的流动。在相同效率的策略下,管理期货量化能在资金流入和流出的过程中获得双向的资金流动收益,而股票型策略只能获得单向的资金流动收益。

随着中国期货市场近年来的飞速发展,期货市场的容量也逐年高速发展。低频隔夜策略能承载十分巨大的资金量,叠加上其天然优越于股票策略的盈利环境,相信管理期货量化低频策略将发展成不可小觑的势力。

绝大多数的套利基础基于正态分布模型,然而众多数据显示市场的价差数据不属于典型的单峰正态分布模型,而是多峰的正态分布模型。这导致模型出现意外结果的概率其实远远高于一般数学模型所预计,而套利模型又存在掉头难、平仓难、流动性不充裕的特点,当出现意外结果的时候,会使资金管理人处于很被动的境地。历史上很多著名基金都倒在套利模型上面。