本文首发于《私募排排网》公众号。

2022年转眼过半,这魔幻的半年让人瞠目结舌,俄乌战争、疫情反复、美国加息,也让许多人的生活都发生了剧烈的变化。而股市也在动荡的半年里跑出深V反弹的走势,一季度快速下跌让许多投资者黯然离场,4月国家开始频繁出台宽松利好政策,4月末大盘开始逆转颓势,在这弱势动荡的国际背景下,A股反弹力度大超市场预期,让许多空仓/轻仓的投资者再次受伤。

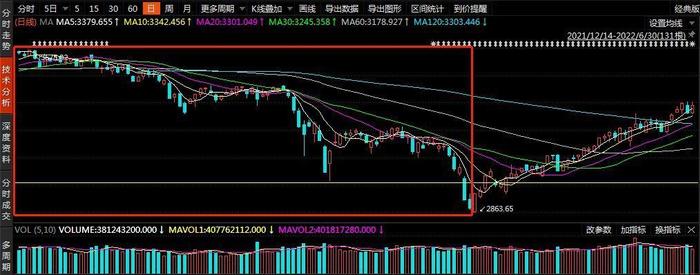

今年上半年,市场指数总体呈现V型走势,截至6月30日,今年以来,沪指、深成指和创业板指数涨跌幅分别为:-6.63%、-13.20%和-15.41%。沪深300、中证500和中证1000分别-9.22%、-12.30%和-12.67%。

在今年1月至4月期间,市场股票急速下挫,大盘价值股表现较优。而在5月至6月期间,市场迎来快速反弹,反弹力度与持续时间均超市场预期,其中,中小盘成长股展现了较高的弹性,新能源、光伏等赛道股表现尤为突出。下面我们来回顾下这半年来市场的变化:

一、下跌:2022年1月4日-2022年4月26日

今年开年以来,因国内外多重因素影响,大盘开始阶梯型下跌,上证指数从3639.78点最低下探至2863.65点,跌幅超过20%。这波大跌主要由以下几个原因共振导致的:

1、俄乌战争

在今年2月24日,俄罗斯总统普京决定在顿巴斯地区进行军事行动,打响俄乌战争第一枪。两国力量悬殊,本应以“闪电战”结束的冲突,在美国为首的30多个国家和地区为乌克兰提供军事援助下,双方拉锯长达4个月。俄乌两国都是国际上重要的大宗商品出口国,俄罗斯的油气、有色、粮食资源丰富,乌克兰也是国际上农产品供应大国,战争导致商品供应阻塞,同时国际对俄出口的制裁,导致大宗商品价格持续飙升,大大增加了欧美的通胀压力,使经济面临严重的滞胀。

2、美联储加息与缩表

今年3月,美国通胀水平创四十年新高,迫使美联储加快加息和缩表进度。由于美元在国际货币储备体系的主导地位,导致美国收紧的货币政策对世界其他地区产生巨大的溢出效应,将加速全球经济增长的下滑和金融市场的动荡。

3、疫情反复

今年3月末,上海在社会面爆发大规模疫情,在4月初开始实行严格的封控措施。上海是中国第一大城市,也是中国最大的经济、金融、外贸、航运中心。作为全球供应链中非常重要的一环,上海的停摆导致物流和供应链系统的中断,给长三角乃至全国经济带来较大的下行压力,也增大了市场对完成GDP5.5%增长的担忧。6月1号正式解封之后,股市也走出了连续上涨的趋势性行情。

二、上涨:2022年4月27日-2022年6月30日

4月27日以来,大盘在4月最后三个交易日快速反弹,上证指数成功回到3000点以上,走出平稳上涨的趋势,在6月28日突破3400点,成交量较一季度也略有放大。在经历将近5个月的下跌后,市场观望情绪浓厚,市场走出长达两个月的反弹,且较为顺畅的突破多个关键点位,是许多投资者没有预料到的,我们觉得原因有如下几点:

1、疫情放缓,回归正轨

今年5月底,上海多区实现社会面清零。6月1日起,上海进入全面恢复正常生产生活秩序阶段,全面实施疫情防控常态化管理。尽管北京等地仍出现零星疫情,但总体可控,未对城市经济运作造成重大影响。

2、俄乌战争结束预期

俄乌战争已经持续了4个月,短期预计较难停火,但战争带来的边际影响已逐渐降低。并且,给予乌克兰重大支持的欧美各国均有推动早日停战的意愿:

(1)美国中期选举将在11月举行,而6月中旬通胀水平再创新高,拜登政府支持率跌破40%,美国现已面临较大经济衰退的风险,若俄乌问题持续悬而不决,或对中期选举造成重大负面影响。

(2)6月中旬,因俄罗斯持续削减天然气供应,欧盟天然气价格一周飙升超过50%。欧洲的供暖季在11月开始,目前天然气补库存压力仍较大,存在无法达到欧盟规定的库存水平的风险,部分欧洲国家甚至考虑重启燃煤发电,为了避免加剧社会动荡,相信欧盟也有一定意愿早日停战。

3、稳增长政策持续加码

近几个月以来,稳增长政策的持续密集出台,包括降息、推动政府支出、鼓励居民消费等等,为市场提供了一个相对宽松的环境,也为市场注入了一定的信心。另外,历史以来美股与A股的涨跌相关性较高,但近期A股逐渐走出了独立行情,究其原因,一方面是中美双方所处的经济周期错位,美国当前处于滞胀向衰退发展的阶段,中国处于衰退向复苏转变的阶段。另一方面,是稳增长政策托底的效果。

三、本轮涨跌与历史回顾

反弹至今,大盘向上动能逐渐减弱,许多投资者或许疑惑,本轮是超跌反弹还是趋势的反转?本轮反弹行情什么时候会结束?我们对上证指数历史以来的数次大跌与反弹进行统计,并与今年的表现做出对比:

从历史数据可以看出,本轮调整时间与过往相比非常短,但下跌幅度也达到了21.70%,可见本轮下跌的速度是较快的。过往的5次暴跌中,有4次后续反弹幅度是高于跌幅的。仅有一次跌幅大于涨幅,发生于在2015年6月至2018年1月期间,后期反弹幅度约为当期跌幅的70%,而截至2022年6月30日,今年的反弹幅度约为今年跌幅的82.54%,已超过2015年至2018年期间的反弹幅度,且本轮反弹速度较快。

目前,上证指数已接近3400点,在3400-3500点之间套牢盘较多,且7、8月份为年报披露期,短期市场仍有一定惯性,后续市场波动或将加剧,但是每一次调整都是一次好的机会,市场环境正边际改善,宽松政策不变,市场预计长期向好,下半年可期。

风险提示

本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。