前言

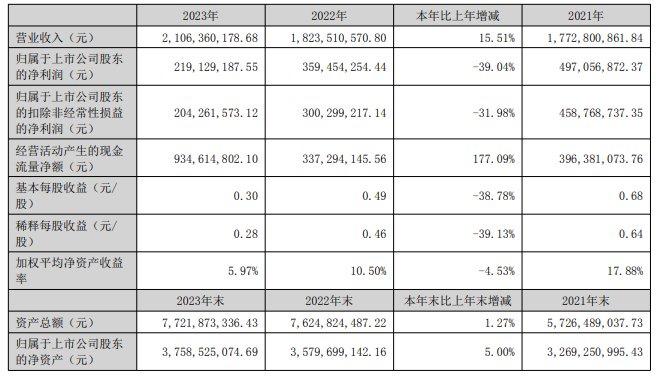

3月13日,捷捷微电(股票代码:300623)公布了《2023年年度报告》。报告显示,公司2023年实现总营收21.06亿元,同比增长15.51%;实现归母净利润2.19亿元,同比下降39.04%;基本每股收益0.3元/股。

捷捷微电公司是集功率半导体器件、功率集成电路、新型元件的芯片研发和制造、器件研发和封测、芯片及器件销售和服务为一体的功率(电力)半导体器件制造商和品牌运营商;公司主营产品为各类电力电子器件和芯片。

历年营收及净利润

2019-2023年公司分别实现总营收6.74亿元,10.11亿元,17.73亿元,18.24亿元,21.06亿元;同比分别变动25.4%,49.99%,75.37%,2.86%,15.51%。

2019-2023年公司分别实现归母净利润1.9亿元,2.83亿元,4.97亿元,3.59亿元,2.19亿元;同比分别变动14.5%,49.45%,75.34%,-27.68%,-39.04%。

公司坚持以产品为中心,以市场为导向,坚持创新,积极投入研发,追求卓越。在晶闸管、 VD MOS、TRENCH MOS、TVS、FRD等取得高速成长。

分产品来看,公司2023年功率半导体器件营收14.6亿元,占总营收的比例为69.32%;功率半导体芯片营收6.11亿元,占比为29%;功率器件封测营收0.17亿元,占比为0.8%;其他业务收入营收0.18亿元,占比为0.87%。

报告期内,捷捷微电不同地区营收情况如上图所示。2023年公司国内营业收入19.35亿元,占总营收的比例为91.86%;国外营业收入1.53亿元,占比为7.27%。

前五大客户及供应商

公司2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示。

2023年公司前五大客户销售额总计2.89亿元,占年度销售总额比例为13.85%。其中,最大的客户1销售额为0.75亿元,占年度总销售额比例为3.6%。

2023年公司前五大供应商采购额总计5.76亿元,占年度采购总额的比例为22.32%。其中,最大的供应商1采购额为1.37亿元,占年度采购总额的比例为5.3%。

历年研发投入

2019-2023年公司研发投入分别为0.37亿元,0.74亿元,1.32亿元,2.13亿元,2.57亿元;同比分别变动42.76%,100.08%,76.94%,61.8%,20.78%。

总市值情况

公司成立于1995年03月29日,并于2017年03月14日成功上市。

2021-3-26日至2024-3-26日公司总市值情况如上图所示。在此期间,公司总市值最高是在2021年7月30日,为282.67亿元;总市值最低是在2024年2月5日,为79.15亿元。截止至2024年3月26日,公司总市值为110.6亿元。

盈利能力分析

2019-2023年公司销售毛利率分别为45.12%,46.7%,47.7%,40.41%,34.13%。2023年公司毛利率同比下降15.54%,公司盈利能力有所削弱。

运营能力分析

2019-2023年公司存货周转率分别为3.37次,3.91次,4.04次,2.68次,2.8次。2023年公司存货周转次数同比有所增长,公司存货周转速度同比加快。

偿债能力分析

2019-2023年公司资产负债率分别为8.48%,15.21%,31.4%,44.5%,43.07%。2023年公司资产负债率同比下降3.21%,公司偿债能力稳定。

核心竞争力

1、技术研发优势

公司目前形成了以芯片研发和制造为核心、器件封装为配套的完整的生产链,不断提升公司芯片的研发与创新能力,促进新产品、新技术、新材料应用、新工艺的研发成果产业化, 突出芯片研发和制造水平,走差异化发展道路。

公司目前已经研发并生产多种型号和规格的标准产品,并通过对客户需求的评估生产个性化产品。截至本报告期末,公司获得授权专利224件,其中:发明专利51项,实用新型专利172项, 外观专利1项。已受理发明专利115项,受理实用新型专利20项。

2、市场优势

公司通过技术创新提高产品的附加值,为客户设计生产定制化产品,提高了产品的性价比。公司在维持老客户稳定发展的同时,逐步打开高端客户的市场空间,境内市场份额迅速提高。

公司产品正在逐步实现以国产替代进口,降低我国晶闸管市场对进口的依赖。同时,公司产品也得到了国外知名厂商的认可,公司产品现已出口至韩国、日本、西班牙和台湾等半导体分立器件技术 较为发达的国家或地区,并且对外出口数额逐年提高。公司生产的中高端产品实现替代进口 及对外出口上升的趋势,打破了中国功率半导体分立器件细分领域晶闸管市场受遏于国外技 术制约的局面。

3、品牌知名度优势

公司突出的芯片研发能力和产品质量,持续提升公司品牌在行业内的美誉度和认可度。公司现有国内外知名客户如海尔集团、中兴通讯、正浩创新、三花等在前期使用小批量试用公司产品后,不断增加对公司产品的采购数量,现已成为公司重要客户。与此同时,更多国内外知名半导体分立器件制造商或下游行业的知名企业正在与公司开展技术、生产和质量等方面的全面接触,对公司产品进行考核、认定、现场审核或小批量试用等不同阶段,公司客户结构向大型化、国际化方向发展,品牌知名度和市场影响力日益增强。

充电头网总结

随着计算机、消费电子、汽车电子、工业电子等众多下游行业呈现爆发式增长,国内半导体分立器件行业也呈现蓬勃发展的态势,半导体分立器件的产销规模保持增长趋势。公司坚持以客户为中心、坚持以市场为导向、坚持奋斗者为本、坚持创新驱动、坚持质量第一;夯实推进“规模、品牌、人才”三大优势,充分发挥出色的技术能力与供应链能力双引擎,进一步提升产品矩阵、快速交付能力和市场竞争能力,促进收入可持续增长。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。