过去一年,房地产行业仍在深度调整中徘徊,曾经依赖地产母公司“输血”的物业企业集体面临生存大考。作为行业规模最大的物管公司之一,碧桂园服务(6098.HK)的转型路径尤为引人关注。

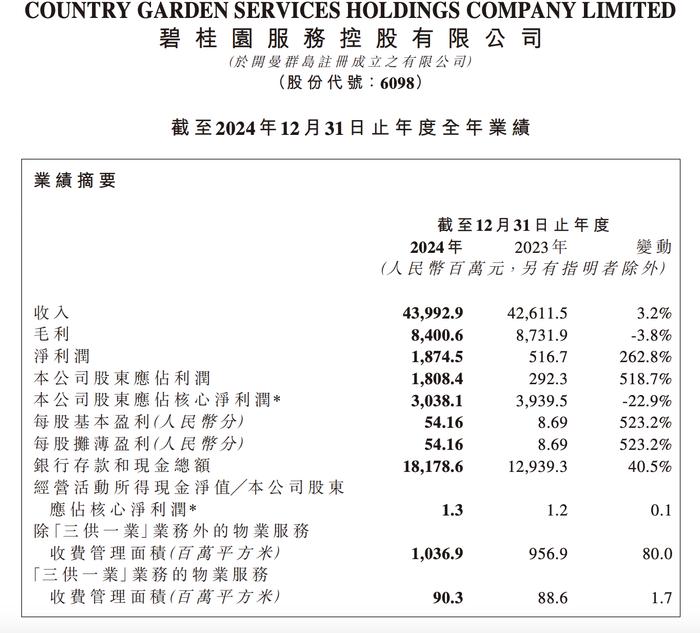

3月27日,碧桂园服务发布2024年全年业绩:营收439.93亿元,同比增速3.2%;净利润18.75亿元,同比增长262.8%;公司股东应占利润18.08亿元,同比爆增518.7%;银行存款和现金总额187.79亿元,同比增长40.5%;业绩会上,管理层认为年末这份答卷还是达到了合格的水准。

独立发展进行时

市场瞬息万变。曾经,物业企业主要依托房地产开发企业的增量,或者与开发商母公司之间的关联交易就可以“躺赢”。随着地产步入深度调整时期,房企不仅不能“庇护”物企,甚至成为负担。受到应收账款风险暴露、坏账计提、与开发商相关的增值服务收入大幅下降等影响,过去两年多家上市物企营收和利润增长失速,碧桂园服务是其中之一。

在走入2024年的前两天,碧桂园服务做出选择——与碧桂园分家。总裁徐彬淮签发公告,宣布修订与碧桂园集团关联交易的框架协议,大幅压缩上限。

其中,物业管理服务的上限,由2023年的5.71亿元,调整至2024年的4.4亿元;非业主增值服务上限,则由上年的32亿元,大幅压降至3.4亿元,其涉及协销顾问服务、销售及租赁代理服务等服务。

“闹独立”过去一年,碧桂园交出了成绩单。

2024年,碧桂园服务实现营收439.93亿元,同比增长3.24%。其中,物业管理服务收入259.1亿元,同比上升4.9%,占总收入比例58.9%;社区增值服务收入41.94亿元,同比增长11.8%,占总收入比例9.5%;“三供一业”业务(供水、供电、供热和物业管理),收入49.92亿元,同比增长31%,占总收入比例14.9%。

但另外三项业务则处于下滑态势。其中,非业主增值服务收入同比下降54.6%至7.04亿元,城市服务收入同比下降14.7%至41.68亿元,商业运营服务收入下降38.1%至6.27亿元。

对此,碧桂园服务解释称,非业主增值服务与商业运营服务的收入下降均与公司主动压降关联方交易规模有关;城市服务营收下降,则是公司主动退出若干环卫项目及市场竞争激烈等综合因素所致。

作为头部物企,碧桂园服务在管规模依然位于行业前列,管理面积优势支撑起核心业务营收的正向增长。

报告期内,碧桂园服务管理共7895项物业,除“三供一业”业务外,收费管理面积约为10.37亿平方米,“三供一业”业务的物业服务收费管理面积约为9030万平方米。

其中,年内净新增8200万平方米,来自关联方碧桂园交付仍是核心业务增长的主要动力,面积达到5000万平方米。

管理层坦言,目前公司处于从依赖关联方输送向市场化独立发展的过程当中,“这是物业的核心基本盘,它决定了整个公司是轻资产净现金流、完全安全稳健的财务特质”。

风险逐渐出清

独立过程中,关联交易相对容易控制,控制关联方应收账款规模的任务则不那么容易控制。

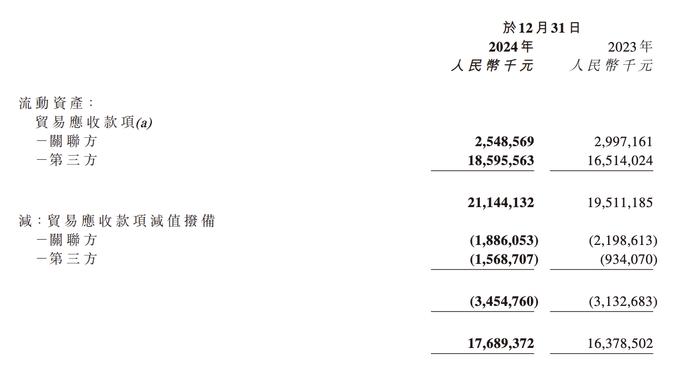

所谓应收账款,是指企业在正常的经营过程中,因销售商品、提供劳务或其他经营活动而应向客户收取的款项。这些款项尚未实际收到,但企业已经完成了交货或服务,因此形成了对客户的债权。应收账款是企业资产的重要组成部分,它代表了企业未来可以收到的经济利益。

上市以后,碧桂园服务应收账款规模便呈现上升趋势,其中2020年、2021年增速接近两倍。其中,来自关联方的应收账款规模也在提高,且增速大于第三方应收账款。

但应收账款存在风险,由于应收账款存在无法收回的风险(即坏账风险),企业通常需要计提坏账准备。特别在地产行业深度调整时期,应收款项的信用风险增加。

管理应收账款是物企这两年的重要功课。碧桂园服务首席财务官黄鹏坦言,已成立专项追讨委员会,计划通过“以资抵债、诉讼仲裁”等手段优化报表,但预计短期将产生数亿元一次性折损。

如今看来,这一举措的效果有所成效。从碧桂园服务应收账款规模看,来自关联方的贸易应收款项已回降,来自第三方的应收账款增速也有所回落。

报告期内,碧桂园服务关联方应收款项25.48亿元,2023年底为29.97亿元,来自第三方应收款项185.95亿元。相较2023年同期对关联方应收款21.98亿元的计提减值金额,2024年已下降至18.86亿元。

执行总裁兼首席财务官黄鹏表示,2024年初,公司将关联交易的上限封死,并且对开展关联交易有关的合规程序、支付条件、结算条件进行严格的固化,经过严格的执行,关联交易收入仅占总收入的0.9%,第三方业务收入占到总收入的99%。

除了来自关联方的风险,碧桂园服务还要处理风险客商问题。过去大规模收并购为碧桂园服务带来的不仅是规模膨胀,还有如今的商誉减值以及风险客商影响。

业绩报告中,碧桂园服务对2020年收购的满国环境的商誉减值确定为约9.9亿元。

“部分项目的商誉已在过去几年基本计提完毕,目前公司商誉部分进一步计提的风险较低,未来几年再出现大幅商誉减值的可能性也比较低。”黄鹏表示,关联方、风险客商新增收入带来的未来新增应收账款风险,可以说是基本出清。前两年大幅计提关联方贸易应收款的减值拨备,可以说提前进行“刮骨疗毒”,让2024年净利润迎来大幅增长。

核心能力建设有待加强

逐步减少与开发商母公司之间的关联交易只是独立的第一步,而接下来,物业企业能否在市场化竞争中形成核心能力,是走出自己的独立行情的关键。

碧桂园服务业绩会上,徐彬淮也指出,能力建设要比单纯的增长数据更重要,核心业务与非核心业务必须短长结合地处理,要保持以能力建设为核心的高质量发展。

在徐彬淮看来,碧桂园服务的竞争力主要体现在社区生活服务,即增值服务方面一直走在行业探索的前沿。以酒类业务为例,2024年,碧桂园服务在全国区域内选了6个地区深化“1到N”试点工作,着重挖掘业主在社区里面的用酒需求和社区用酒体验需求,摸索需要构建何种组织能力和营销模式实现更好销售效果。

此外,人工智能浪潮下,人工智能技术被视为重塑物业管理行业生态的关键。机构数据显示,2024年,92.86%的头部物业企业高度关注AI大模型的行业落地,42.86%的企业已将其应用于具体业务场景,推动数字化管理取得实质性突破。

碧桂园服务的业绩会上,也花了大量篇幅介绍公司AI大模型的应用。比如,保洁机器人“零号居民”已实现无故障运行超500小时,在耐用性和稳定性方面优势显著;电梯维保平台仅需10秒即可完成自动下单,提高了响应速度和服务质量;智能充电桩已服务超340万用户,实现4148个项目的覆盖。

对于2025年,碧桂园服务锚定核心业务实现大单位数增长的保底目标,构建“三位一体”转型框架:运营力深化、AI力赋能、经营力突破。运营服务六大体系首次成型,AI大数据模型完成部署,酒零售等多元经营业态形成生态闭环。

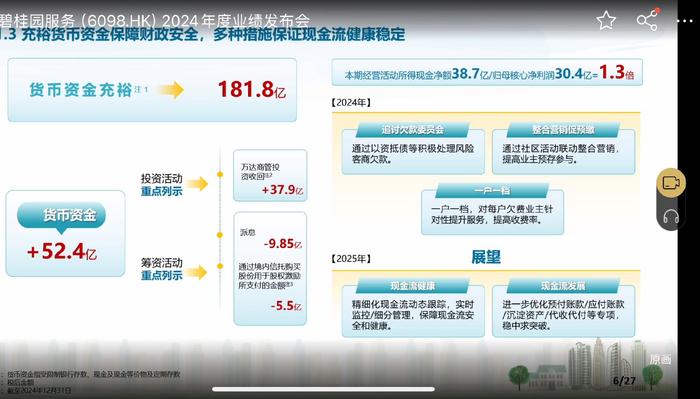

期末碧桂园服务拥有货币资金181.8亿元,经营活动所得现金净额38.7亿元。黄鹏称,这些资金主要留下来用作新业务开拓的资金储备,应对未来市场的潜在机会。

最后,碧桂园服务也抛出了一颗定心丸,“业务在2025年会有一定的向好趋势出现,对整体报表起到的支撑作用,不会像2024年形成一个拖累,对整体公司的经营状况否极泰来是有信心的”。

当房地产的黄金时代落幕,物业企业是否能够走出自己的独立行情至关重要。从碧桂园服务的案例来看,脱离地产“庇护”虽面临阵痛,却或许构建真正市场竞争力的起点。特别在存量时代的大幕下,物企还面临住宅小区更换物管的大趋势,这场生存实验才刚刚开始。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有