本文源自:机构之家

2024年12月3日,中邮消费金融有限公司(以下简称“中邮消费金融”)在银登网上挂牌转让2024年第3至6期个人不良贷款,拟转让的总本息金额达到71.71亿元,起拍价为1.51亿元,折扣率仅为0.2折。这一系列不良贷款转让的举措并非偶然,早在2023年中邮消费金融便在银登网上进行过两期个人不良贷款转让,总本息金额为3.01亿元。此外,2024年5月和11月,该公司还进行过两期个人不良贷款转让,转让的总本息金额为11.88亿元。

不仅如此,中邮消费金融还在积极拓展融资渠道,力图缓解公司面临的财务压力。2024年7月25日,公司正式发行了2024年第一期金融债券,本期债券的基本发行规模为15亿元,超额增发规模为5亿元,债券期限为3年,票面利率为2.10%。

通过转让个人消费贷款债权和发行金融债券,中邮消费金融的举措暴露了其面临的核心问题:不良贷款率上升和资产质量恶化。更为严峻的是,公司在营收和净利润上的下滑,凸显了其在经营和财务管理上的双重压力。

背靠“富爸爸”,高速发展后营收与净利润增速放缓

中邮消费金融成立于2015年11月19日,经过原中国银监会广东监管局批准,由邮储银行、星展银行、渤海国际信托、拉卡拉、广百股份、海印集团及三正集团共同发起,注册资本为10亿元人民币。

2017年12月28日,公司获批将注册资本增至30亿元,邮储银行持股比例由61.5%增至70.5%。2022年1月4日,星展银行完成收购拉卡拉在公司的全部股份,持股比例由15%增至16.67%。截至目前,公司注册资本为30亿元,邮储银行为最大股东,持股比例70.5%。

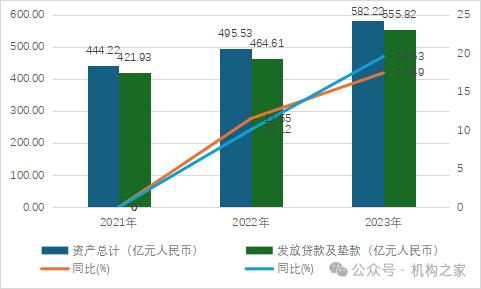

凭借邮储银行这一强有力的支持,中邮消费金融迎来了快速发展。目前,公司资产规模在全国31家消费金融公司中排名第六。具体来看,从2021年至2023年,公司总资产和发放贷款及垫款均持续增长。中邮消费金融的资产总额从2021年的444.22亿元增长至2023年的582.22亿元,增长幅度达31.07%。同期,发放贷款及垫款从421.93亿元增至555.82亿元,涨幅为31.73%。

图 中邮消费金融资产总计和发放贷款及垫款。

图 中邮消费金融资产总计和发放贷款及垫款。数据来源:中邮消费金融财报。

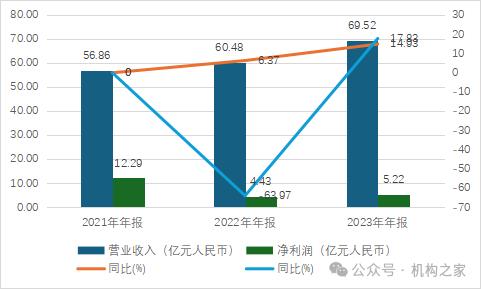

随着资产规模和贷款发放的持续攀升,中邮消费金融的营业收入不断增长,但净利润却出现下滑。具体来看,营业收入从2021年的56.86亿元增长至2023年的69.52亿元,2022年营业收入为60.48亿元,同比增长6.37%,2023年同比增速进一步加快,达到14.93%。2024年中期,营业收入为37.14亿元,同比增长12.8%,增速有所放缓。与此相对,净利润则呈现下降趋势。2021年净利润为12.29亿元,2022年降至4.43亿元,同比下降63.97%,2023年有所回升至5.22亿元,同比增长17.83%,但到2024年6月,净利润降至2.38亿元,同比下降4.8%。

图 中邮消费金融营业收入和净利润。

图 中邮消费金融营业收入和净利润。数据来源:中邮消费金融财报。

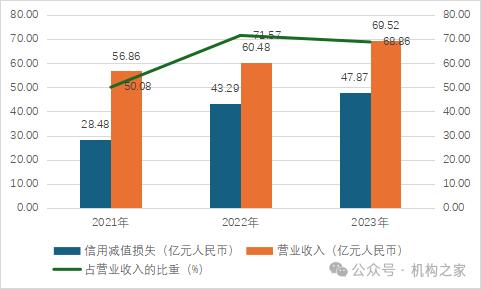

净利润下降的主要原因是信用减值损失的显著增加。随着业务规模的扩大,公司面临的信用风险逐步上升,减值损失也显著增加。目前,信用减值损失已占营业收入的65%以上。从2021年到2023年,中邮消费金融的信用减值损失从28.48亿元增至47.87亿元,反映出公司在风险管理和资产质量控制方面面临的严峻挑战。

图 中邮消费金融信用减值损失和营业收入。

图 中邮消费金融信用减值损失和营业收入。数据来源:中邮消费金融财报。

资产质量恶化、靠“以债养债”度日

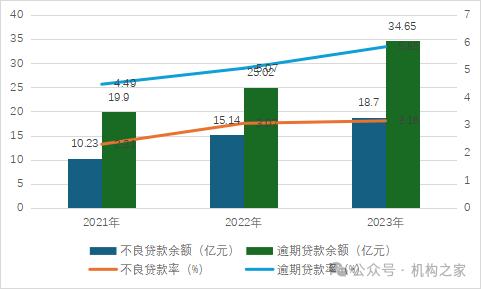

随着贷款规模的持续扩大,中邮消费金融面临的信用风险不断加剧。具体来看,2021年末,逾期贷款和不良贷款余额分别为19.9亿元和10.23亿元,逾期贷款率为4.49%,不良贷款率为2.31%。到2022年,逾期贷款和不良贷款余额分别增至25.02亿元和15.14亿元,逾期贷款率和不良贷款率小幅增长至5.07%和3.07%。然而,2023年,逾期贷款和不良贷款余额迅速攀升至34.65亿元和18.7亿元,逾期贷款率和不良贷款率也快速上升至5.85%和3.16%。从2021年到2023年,中邮消费金融的逾期90天以上贷款占比高达69.47%、74.61%和67%,其中不良贷款主要集中在逾期90天以上的贷款。

图 中邮消费金融不良贷款和不良贷款率。

图 中邮消费金融不良贷款和不良贷款率。数据来源:中邮消费金融联合资信评级报告。

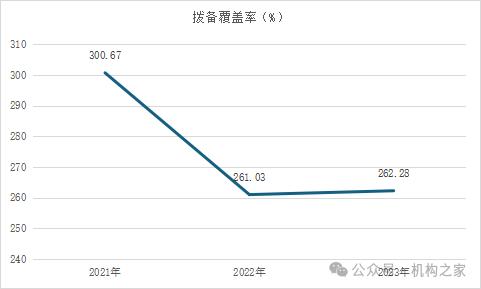

面对不断上升的不良贷款压力,中邮消费金融被迫加大不良资产的处置力度,导致拨备消耗加剧。2021至2023年,公司分别核销不良贷款22.59亿元、39.32亿元和43.42亿元,核销力度逐年增加。此外,2023年和2024年,公司还在银登中心进行了一系列个人不良资产贷款转让,以进一步减轻资产负担。

图 中邮消费金融拨备覆盖率。

图 中邮消费金融拨备覆盖率。数据来源:中邮消费金融联合资信评估报告。

在资本充足率方面,随着贷款规模的扩展和不良贷款率的上升,中邮消费金融的资本充足率从2021年的11.54%下降至2023年的10.94%。同时,一级资本充足率和核心一级资本充足率也呈现下降趋势,分别从2021年的10.56%降至2023年的9.6%。尽管公司的资本充足率仍符合监管要求,但已接近监管红线,急需补充资本以维持稳健的财务状况。

图 中邮消费金融资本充足情况。

图 中邮消费金融资本充足情况。数据来源:中邮消费金融联合资信评级报告。

为了缓解资本充足率下降及资产减值损失加剧的压力,中邮消费金融通过借款、拆入资金和发行债券等方式积极从市场融入资金。2023年末,公司市场融入资金余额为509.06亿元,其中拆入资金478.77亿元,股东邮储银行存放款项30.29亿元。2024年7月25日,公司成功发行了规模为20亿元的金融债券。然而,随着业务的进一步扩展,公司的负债规模也呈现逐年攀升的趋势。

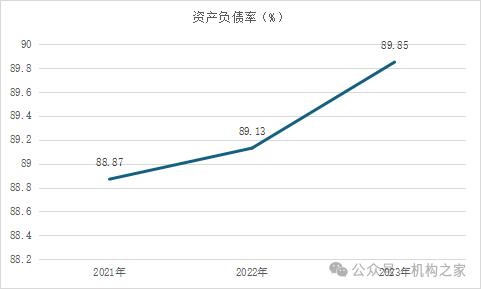

从2021年至2023年,公司负债总额分别为394.77亿元、441.66亿元和523.13亿元。同期,资产负债率分别为88.87%、89.13%和89.85%,资产负债率逐年上升,并在2023年达到了89.85%的高位。

图 中邮消费金融资产负债率。

图 中邮消费金融资产负债率。数据来源:中邮消费金融财报。

与此同时,随着负债规模的扩展,公司利息支出也逐年增加,2021年到2023年的利息支出分别为13.16亿元、13.89亿元和14.84亿元。然而,经营活动产生的现金流净额并未同步增长,2021年至2023年分别为-1.34亿元、4.46亿元和0.24亿元。经营活动产生的现金流已无法覆盖高额的利息支出,公司不得不依赖“以债养债”的方式来维持资金流动,进一步加重了财务压力。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有