本文源自:金融界

“专业大模型赋能、专业大数据支撑、专业研究院发行”

金融界保险产品评测用敬业致赢、以专业制胜

今天,我们从产品规则、收益表现、身故保障、提现能力四大维度,全面拆解长城人寿热销的八达岭赤兔版年金保险。

年金保险:年金保险是指投保人或被保险人一次或按期缴纳保险费,保险公司以被保险人的生存为条件,按年、半年、季或月给付保险金,保障被保险人在年老或丧失劳动能力时能获得经济收益。

而快返型年金,则是年金险中的“灵活派”——它通过快速返还现金流(如投保后5-10年开始领取)满足短期资金需求(如教育金、婚嫁金),但长期收益通常低于纯养老年金。适合人群:需要短期用钱规划,且对长期高收益要求不高的人。

本期,我们通过200+年金产品,进行多维度、深层次测评——涵盖产品规则、收益表现、身故保障及灵活性。

抢先看总结:赤兔版适合谁?

推荐人群:

✅看重快返现金流,对收益率要求不高;

✅想兼顾基础身故保障与部分养老规划;

✅能接受10年以上回本周期。

慎选人群:

❗追求高收益或长期养老储备;

❗需要覆盖全残风险;

❗短期可能有资金周转需求。

01

产品总览

另外,免责条款3条,支持保单贷款,职业类型中1-6类职业均可投保。

02 产品特点

选择灵活,但满期金“太遥远”

四大计划可选:尊享/普惠/幸福/疾速计划,满足不同需求(如疾速计划可更快领取年金)。

普惠计划:该产品最简单的计划,每年领的钱都一样,活多久领多久,就像有个稳定的“小金库”,活着就能领钱。

幸福计划:六十岁后领的钱会翻倍,适合年轻时存钱,退休后当养老补充,让晚年生活更有底气。

疾速计划:前五年就能领到已交保费的12%,后面按基本保额领。回本快,特别适合给孩子做教育储备,关键时刻能帮孩子一把。

尊享计划:根据不同年龄领不同比例的钱,一直领到105岁还有满期金,适合追求长期稳定回报。

投保年龄广

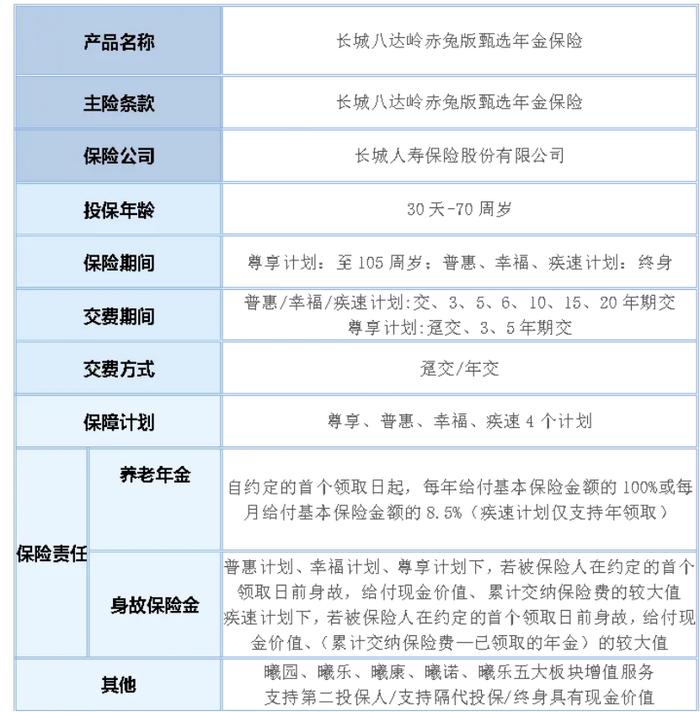

支持30天-70岁人群投保,覆盖全年龄段,对老年人友好(市场大部分产品最高投保年龄为65-70岁)。

图1:最高可投保年龄(单位:岁)

黄色代表长城八达岭赤兔版甄选年金保险的最高可投保年龄,浅蓝色代表其他产品投保年龄,图中已剔除少儿教育金产品。

问题:尊享计划的满期金需活到105岁才能领!

长城八达岭赤兔版甄选年金保险跟市场面上大部分年金产品一样都含有养老金责任和身故金责任。同时,赤兔版甄选尊享计划中,虽然包含了一项满期金责任,但这一责任的实现条件却相当苛刻:需年满105岁方可领取。

据国家卫生健康委发布的《2023年我国卫生健康事业发展统计公报》,我国居民人均预期寿命为78.6岁,远达不到105岁。

从精算学视角来看,中国生命表在105岁的时候死亡发生率为百分之百,用大白话解释就是:保险公司假设每一个在105周岁生日当天身体健康的被保险人在生日后一年之内肯定死亡。105岁之后能活多久精算定价时其实是不会考虑在模型里的。因此,这一满期金设计近乎“摆设”,实用性低。

03

收益表现:中规中矩,回本较慢

直接看总结:长城八达岭赤兔版甄选年金保险更适合偏好“快返型”年金、对收益率要求不是那么高的人群;若追求长期高收益或更高品质的养老生活,建议选择养老年金产品。

为测评产品收益相关指标,我们基于统一投保假设,下同:30岁男性,5年交,每年交1万。长城八达岭赤兔版甄选年金保险的尊享计划为保至105周岁,第10年开始领取;幸福/普惠/疾速计划为保至终身,第30年(60岁)开始领取,其他产品为保至终身/105周岁/106周岁,60/65岁开始领取。

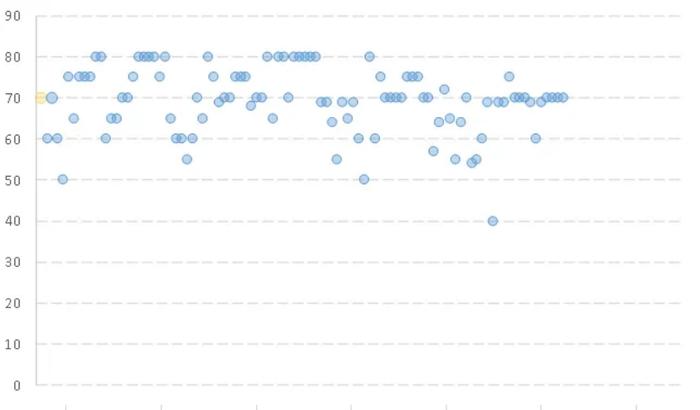

内部收益率(IRR)

内部收益率(IRR)是年金保险产品净现金流折现为0时的收益率,比率越高则净现金流的折现价值越大,被保险人可获得的年金和收益也越多,用大白话来解释,IRR就是你投出去的钱在未来能“生”出的平均年回报率。

基于此,我们计算了各产品在不同年龄(以10岁为间隔,40岁-80岁,之所以只取到80岁是因为目前预期寿命为78.6岁!!)的内部收益率,再求出平均值,来均衡比较各产品的收益。

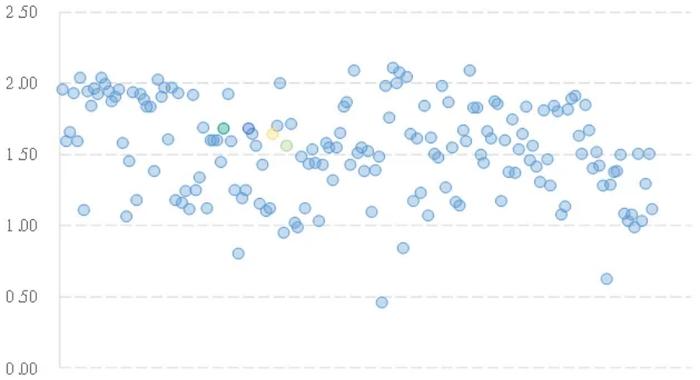

根据下图可得,市场大部分年金保险产品的平均内部收益率范围主要集中在1.5%-2.00%之间,长城八达岭赤兔版甄选年金保险表现最好的普惠计划的内部收益率在2.00%-2.25%之间,表现最差的疾速计划在1.5%以下,尊享和幸福计划跟市面大部分产品一样都处在1.5%-2.00%之间的水平。综合来看,长城八达岭赤兔版甄选年金保险的平均内部收益率在市场上处于中游水平,对于上游产品来说表现相对欠缺。

图2:年金保险平均内部收益率(IRR)

其中蓝色代表尊享计划、橙色代表幸福计划、绿色代表普惠计划、红色代表疾速计划、浅蓝色代表其他产品。

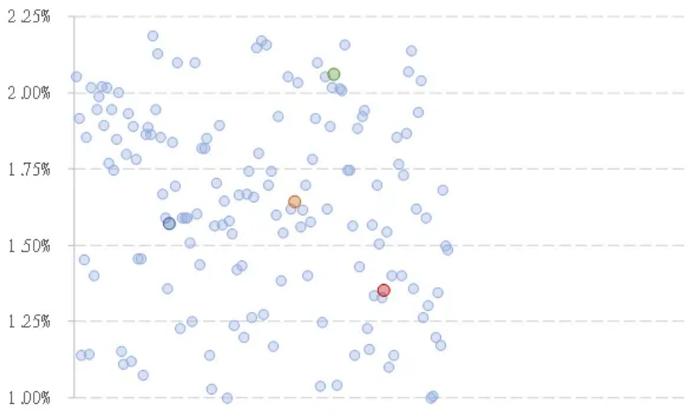

投资回收期

投资回收期指的是被保险人生存总利益(包括现金价值与已领取金额)等于或超过累计已交保费的年限,年限越短则被保人能更快地回本。由下图得到,在市场大部分年金保险产品回收期主要集中在5-10年,而长城八达岭赤兔版甄选年金保险的回收期均为10年,回本相对较慢。

图3:投资回收期(单位:年)

其中蓝色代表尊享计划、橙色代表幸福计划、绿色代表普惠计划、红色代表疾速计划、浅蓝色代表其他产品。

成本收益比

年金成本收益比的计算方式为:成本收益比=生存总利益/已交保费,生存总利益包含现金价值、领取的年金、红利、万能账户价值等。成本收益比越大,单位保费获得的价值越高、累计收益越大。年金保险测评体系先计算各年龄(以10岁为间隔,40岁-80岁)的成本收益比,最后求出平均值,体现指标的公允性。

如下图可得,大部分年金保险产品的成本收益比集中在1.5-2.0倍之间,而长城八达岭赤兔版甄选年金保险与大部分年金产品一样成本收益比在1.5-2.0倍之间,在市场上处于中游水平,并没有太大的优势。

图4:年金保险平均成本收益比

其中蓝色代表尊享计划、橙色代表幸福计划、绿色代表普惠计划、红色代表疾速计划、浅蓝色代表其他产品。

领取金额

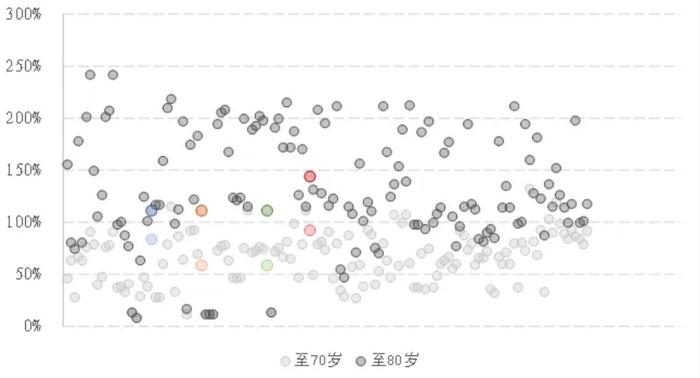

作为年金产品,领取的钱多钱少直接影响到生活品质。为此,我们用“累计领取总额与已交保费之比“来衡量年金产品的领取金额高低。

作为快返型年金,长城八达岭赤兔版甄选年金保险至70岁时的领取金额与已交保费之比领先市场,但至80岁时明显落后,长期养老能力不足。

从生活品质的角度来看,快返型产品虽然能够在短期内为投保人带来可观的现金流,但在长期养老规划方面可能显得力不从心。尤其是在面对通货膨胀挑战时,对老年生活品质的帮助不及养老年金产品。

图5:累计领取总额与已交保费

其中蓝色代表尊享计划、橙色代表幸福计划、绿色代表普惠计划、红色代表疾速计划;灰色代表其他产品;浅色代表领取至70岁,深色代表领取至80岁。

长城八达岭赤兔版甄选年金保险的身故保障合格,但若想覆盖全残风险(如意外失能),还需搭配其他产品。

04

身故保障:杠杆中上,但缺全残责任

全残责任

全残责任是人身险产品中常常保障的责任,是以被保险人高度残疾(包括双目永久完全失明、两上肢腕关节以上或两下肢踝关节以上缺失等情况)为给付保险金条件的人身保险责任。由于年金的给付条件为被保人生存即可领取,部分市场年金产品在责任设计时仅有身故责任和生存金责任,对于被保险人可能面临的全残状态及其相应的保险金需求未纳入保障。长城八达岭赤兔版甄选年金保险不含全残责任,失能风险需额外配置保险。

身故赔偿杠杆倍数

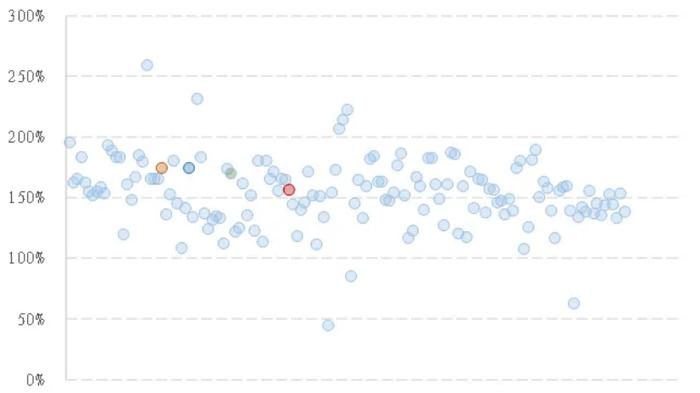

为了便于横向对比各产品的身故责任,我们采用“赔偿杠杆倍数”指标来进行比较,计算公式如下:身故赔偿杠杆倍数=身故总利益(包括但不限于身故保险金、累计领取的生存金及保单红利等)/累计已交保费。为平衡不同领取方式(均衡领取和递增型)和领取后现价归零等情况对领取的影响,分别计算40岁-80岁(以10岁为间隔)各年龄段的身故赔偿杠杆倍数,最后以各年龄段杠杆倍数的平均值作为评分的依据,赔偿杠杆倍数越大,则身故总利益越多,保障责任更为充足。

由下图可知,大部分数年金保险产品的身故赔偿杠杆倍数集中在1-1.5倍和1.5-2倍的区间内,长城八达岭赤兔版甄选年金保险的身故杠杆倍数也集中在1.5-2倍的区间,在上市场处于中上游的水平,能满足基础财富传承需求。

图6:身故赔偿杠杆倍数(单位:百分比)

其中蓝色代表尊享计划、橙色代表幸福计划、绿色代表普惠计划、红色代表疾速计划。

05

提现灵活性,退保损失大

身故赔偿方面与市面上大多数年金产品都差不多,下面我们来看一下兔版甄选年金在提现灵活性的表现如何?

基于对年金保险的长期性和被保人对现金应急需求的考虑,我们测评各产品的前期(保单前五年,取平均值)现金价值与累计已交保费之比和后期(以10年为间隔,40-80岁,取平均值)现金价值与累计已交保费之比,比值越高则说明消费者退保损失小,产品的提现能力越强。

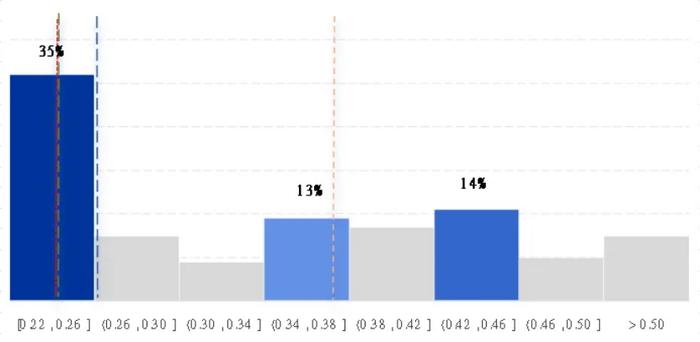

前期提现能力

从前期提现能力来看,市场上35%的年金保险产品前期现金价值与累计已交保费之比处于0.22-0.26之间,而长城八达岭赤兔版甄选年金保险的幸福计划前期提现能力为市场一般水平(保费的34%-38%),但其他计划前期退保损失较大。

图7:前期退保的现金价值与累计已交保费之比

其中蓝色线条代表尊享计划、橙色线条代表幸福计划、绿色线条代表普惠计划、红色线条代表疾速计划。

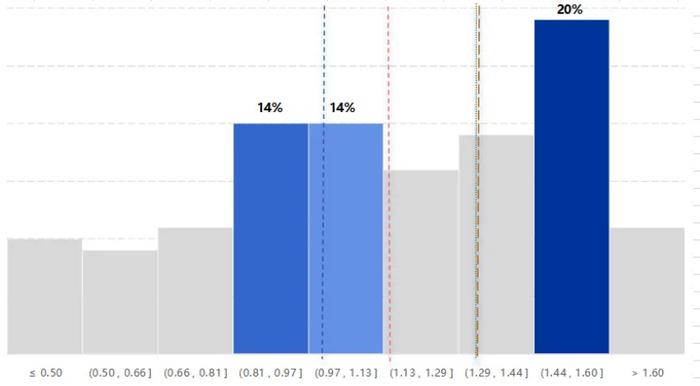

后期提现能力

从后期提现能力来看,市场上20%的年金保险产品后期现金价值与累计已交保费之比处于1.44-1.60倍之间,而长城八达岭赤兔版甄选年金保险的四个计划的后期现金价值与累计已交保费之比集中在0.97-1.44倍之间,整体表现处于市场中游和下游水平。

图8:后期退保/部分领取的现金价值与累计已交保费之比

其中蓝色线条代表尊享计划、橙色线条代表幸福计划、绿色线条代表普惠计划、红色线条代表疾速计划。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有