3月工业企业利润数据:利润增速回落

3月,根据统计局数据,规上工业企业利润同比增长-3.5%,1-2月为10.2%,1季度累计为4.3%。库存方面,截至今年3月,库存同比为2.5%,前值为2.4%。

量、价、利润率拆分来看,量、价、收入增速均回落,利润率偏低。PPI同比,3月同比为-2.8%,2月为-2.7%。工业增加值3月增速为4.5%,1-2月为7.0%;收入端3月增速为-1.2%,1-2月为4.5%。利润率方面,3月为5.13%,去年同期(可比口径)为 5.26%。

分所有制来看,1-3月份,规模以上工业企业中,国有控股企业利润总额同比下降2.6%;股份制企业增长0.8%;外商及港澳台投资企业实现利润总额3737.5亿元,增长18.1%;私营企业实现利润总额3679.7亿元,增长5.8%。

分行业来看,3月,采矿业利润增速降幅收窄,同比为-13.5%,1-2月为-21.1%。细分行业来看,或与大宗(原油、有色)价格上涨有关。3月,油气开采利润增速为7.5%,1-2月为1.8%。有色矿产增速为7.8%,1-2月为-25.8%。3月,制造业、电热气水,增速回落,分别降至-3.9%、16.6%。

数据点评:为何外商及港澳台投资企业利润偏强?后续持续性如何?

1季度,外商及港澳台投资企业利润增速好于国有控股、私营、股份制,增速达到18.1%。

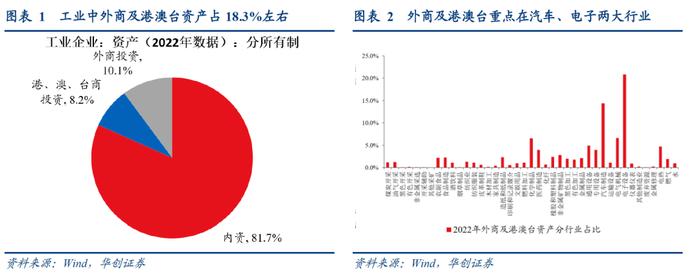

(一)基础数据:工业中外商及港澳台投资企业重点在哪些行业?

工业企业,分所有制来看,根据2022年的数据,资产中外商及港澳台合计占比为18.3%。对于外商及港澳台投资的工业企业,分行业来看,重心在电子、汽车两大行业,资产占比分别达到20.8%、14.4%。

(二)外商及港澳台投资企业分析:为何利润增速偏高?

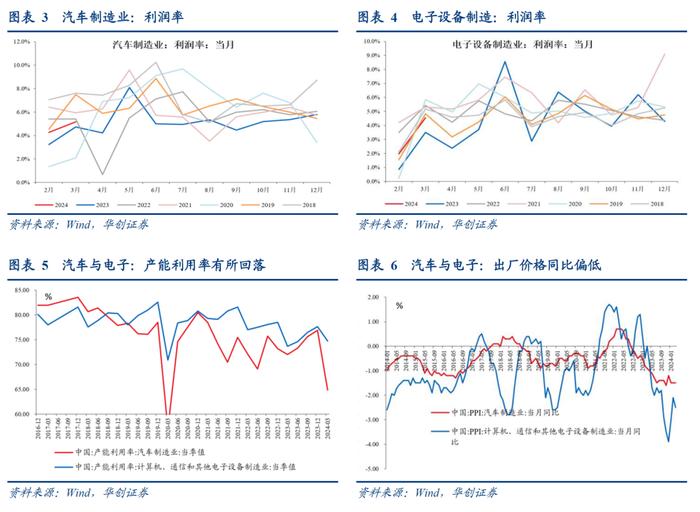

1-3月,外商及港澳台投资企业利润同比18.1%。以其各个行业的资产为权重来看,主要的贡献来自汽车与电子设备两大行业。1季度,汽车制造业利润增速32%,贡献4.6%的利润增长。1季度,电子设备制造业利润增速为82.5%,贡献17.2%的利润增长。

后续持续性如何?电子与汽车两大行业来看,尽管1季度利润增速偏高,但或受益于基础偏低。以利润率数据来看,2024年1季度,两大行业利润率高于去年,但处于历史同期偏低水平。

后续利润率能否持续好转,或取决于这两个行业的出厂价格表现,而价格的背后是产能利用率。从1季度情况看,两大行业产能利用率环比回落,出厂价格同比偏低。

风险提示:工业品价格下跌,企业应收账款规模上行。

一、为何外商及港澳台投资企业利润偏强?

(一)外商及港澳台投资企业分析:工业企业重心在哪些行业?

1季度,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%。分所有制看,外商及港澳台投资企业实现利润总额3737.5亿元,增长18.1%,增速远高于国有控股企业(-2.6%)、股份制企业(0.8%)、私营企业(5.8%)。3月,规模以上工业企业实现利润同比下降3.5%,但外商及港澳台同比继续保持正增长,为3.8%。

工业企业,分所有制来看,根据2022年的数据,资产中外商及港澳台合计占比为18.3%。对于外商及港澳台投资的工业企业,分行业来看,重心在电子、汽车两大行业,资产占比分别达到20.8%、14.4%。

(二)外商及港澳台投资企业分析:为何利润增速偏高?

1-3月,外商及港澳台投资企业利润同比18.1%。其各个行业的资产为权重来看,主要的贡献来自汽车与电子设备两大行业。1季度,汽车制造业利润增速32%,贡献4.6%的利润增长。1季度,电子设备制造业利润增速为82.5%,贡献17.2%的利润增长。

后续持续性如何?电子与汽车两大行业来看,尽管1季度利润增速偏高,但或受益于基础偏低。以利润率数据来看,2024年1季度,两大行业利润率高于去年,但处于历史同期偏低水平。后续利润率能否持续好转,或取决于这两个行业的价格表现,而价格的背后的产能利用率。从1季度情况看,两大行业产能利用率环比回落,出厂价格同比偏低。

二、3月工业企业利润数据点评

(一)整体情况:利润增速回落

3月,根据统计局数据,规模以上工业企业利润同比增长-3.5%,1-2月为10.2%,1季度累计增速为4.3%。库存方面,截止至今年3月,库存同比为2.5%,前值为2.4%。

分所有制看,1-3月份,规模以上工业企业中,国有控股企业实现利润总额5738.2亿元,同比下降2.6%;股份制企业实现利润总额11203.0亿元,增长0.8%;外商及港澳台投资企业实现利润总额3737.5亿元,增长18.1%;私营企业实现利润总额3679.7亿元,增长5.8%。

量、价、利润率拆分来看,量、价、收入增速均回落,利润率偏低。PPI同比,3月同比为-2.8%,2月为-2.7%。工业增加值3月增速为4.5%,1-2月为7.0%;收入端3月增速为-1.2%,1-2月为4.5%。利润率方面,3月为5.13%,去年同期(可比口径)为 5.26%。

(二)行业情况:采矿业增速同比降幅收窄

从行业情况看,3月,采矿业利润增速降幅收窄,同比为-13.5%,1-2月为-21.1%。细分行业来看,或与大宗(原油、有色)价格上涨有关。3月,油气开采利润增速为7.5%,1-2月为1.8%。有色矿产增速为7.8%,1-2月为-25.8%。3月,制造业、电热气水,增速回落,分别降至-3.9%、16.6%。

从利润占比来看,3月与1-2月相比,变化不大。3月,制造业中游、下游合计占比为51.7%,1-2月为50.5%。

根据统计局解读,“一季度,装备制造业利润同比增长18.0%,增速比上年全年加快13.9个百分点,拉动规上工业利润增长4.9个百分点,是贡献最大的行业板块,发挥了‘压舱石’作用。分行业看,电子、汽车行业利润分别增长82.5%、32.0%,是拉动规上工业利润增长最多的制造行业;铁路船舶航空航天运输设备、通用设备、金属制品行业利润分别增长45.8%、7.9%、6.7%。”

具体内容详见华创证券研究所4月28日发布的报告《【华创宏观】为何外商及港澳台投资企业利润偏强?——3月工业企业利润点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。