至纯科技目前已成为国内集成电路湿法设备的领先者,能够覆盖晶圆制造中多个细分领域的市场需求。

4月29日晚间,至纯科技(603690.SH)发布2023年年报。2023年,至纯科技实现营业收入31.51亿元,同比增长3.33%;实现归母净利润3.77亿元,同比增长33.58%;实现扣非净利润1.02亿元,同比下降64.25%。

年报显示,至纯科技2023年归母净利润增速大幅超过营收增速,主要系报告期内转让参股公司贵州威顿晶磷电子材料股份有限公司部分股权产生投资收益约1.25亿元以及公允价值变动产生收益;而扣非净利润的下滑,主要是受到财务成本、折旧费用和仍在爬坡中的业务短期亏损的影响。

2023年,至纯科技财务费用同比增长118.21%,主要缘于利息支出增加、汇率波动使得汇兑损失大幅增加;销售费用增长24.49%,主要为新业务开拓市场;研发费用同比增长16.35%,达2.24亿元。

“管理层已制订切实计划降低财务成本,并且对公司不同业务间的资源分配进行调整,未来公司有信心实现净利润增长。”至纯科技称。

2023年新增订单133亿元

自2017年上市以来,至纯科技将核心资源配置到集成电路领域,目前80%业务在半导体行业。年报显示,目前至纯科技已成为国内集成电路领域高纯工艺系统的领导者、湿法设备的领先者,并成功跻身为国内28纳米及以上主流集成电路制造企业的大宗气体主要本土供应商之一。

在高纯工艺系统领域,至纯科技系统集成及支持设备国内龙头地位稳固,已成为国内最大的高纯工艺系统支持设备供应商,目前支持设备业务量接近系统集成业务总量的40%,有效替代并改变了原先由海外气体公司垄断的供给格局。

“在高纯工艺系统领域,至纯的不纯物控制已经达到PPT(万亿分之一)级别,至纯也是国内第一家参建国内28nm晶圆厂核心工艺系统的供应商。”至纯集成总经理洪梦华此前对第一财经表示。

在湿法清洗设备领域,至纯科技旗下至微科技是国内主要供应商之一,能够覆盖晶圆制造中包括逻辑电路、高密度存储、化合物半导体特色工艺等多个细分领域的市场需求。目前其湿法设备在28纳米节点设备开发已经全部完成,且全工艺机台均有订单,在更先进制程节点,至微科技也已取得部分工艺订单。

年报显示,2023年,至微科技湿法设备新增订单低于公司年初预期,高阶设备在订单获取的进度上受用户扩产进度影响有所延后,但在高温硫酸、FINETCH、单片磷酸等尚被国际厂商垄断的机台,公司交付和验证进度都在国内领先。

在电子材料方面,至纯科技为客户提供部件材料与专业服务,涵盖设备零部件的供应、大宗气站服务、部件清洗服务、晶圆再生服务、晶圆工厂驻厂服务等。基于国内市场上现有晶圆产线运转的保有量,至纯科技已在合肥建立国内首条完整部件清洗阳极产线,为晶圆厂或设备厂提供设备内部件的清洗与表面处理。年报显示,其晶圆再生业务受行业用户普遍稼动率低的影响尚无法达到经营预期。

2023年,至纯科技大宗气站的新业务拓展较为顺利。年报显示,由公司投资和设计建设的国内首座完全国产化的12英寸晶圆对应28纳米及以上的大宗气体供应工厂指标完全达标,2023年持续稳定运行,打破了半导体级大宗气由国际供应商垄断的格局,实现了该制程节点国内自主大宗气站零的突破。

2023年至纯科技新增订单总额为132.93亿元,其中包含电子材料及专项服务5年-15年期长期订单金额86.61亿元。

对于未来的业绩增长动力,至纯科技董事长蒋渊此前接受第一财经专访时表示,一方面来源于至纯围绕先进制程布局的高纯工艺系统支持设备、半导体湿法设备和炉管等与CAPEX(资本性支出)投入强相关的设备,随着CAPEX投入增长而带来新增订单;另一方面,至纯在同能力圈围绕用户需求横向布局,包括晶圆再生服务、部件再生服务、半导体级大宗气体整厂供气服务等,因此在用户的建设期、生产期和技术升级期都有能实现营收的产品和服务。

平衡战略布局与资源投入

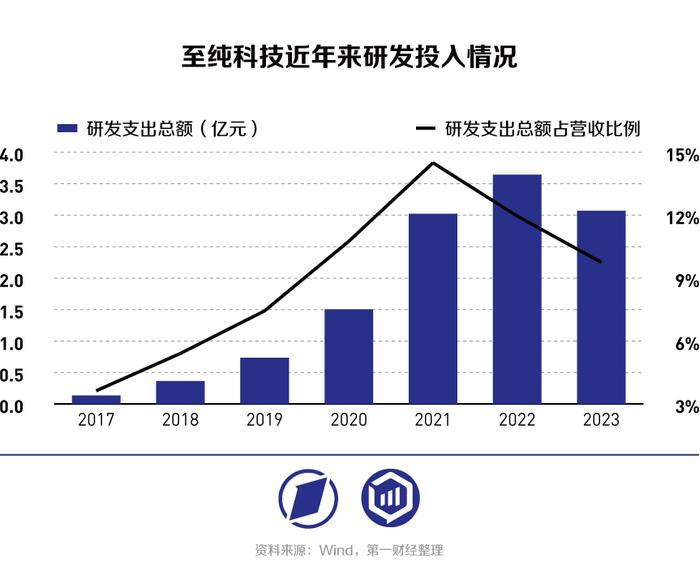

自2017年上市之初,至纯科技明确提出要通过大力投入研发与提升产能建设,以匹配业务的高速增长。2017-2023年,至纯科技的研发投入从0.13亿元跃升至3.07亿元。

至纯科技集团副总赵浩此前对第一财经表示,至纯的研发模式是以客户端需求为出发点,推动研发的资源组织和管理,最终聚焦在核心技术上进行攻关和突破,同时也要保证能够方便将来量产。未来,至纯仍将扎根于客户和市场需求,与国内的高校、研究所合作,不断迭代,储备前沿技术。

从研发成果来看,至纯湿法设备产品成功开发了四大平台,覆盖湿法几乎全部工艺,在仍然被国际厂商垄断的部分机台环节,保持了国内领先的验证及交付进度。据悉,截至2024年4月底,至微科技的S300SPM机台单设备在用户量产线上的累计产量已超过50万片次,成为高阶湿法设备国产化的重要里程碑。目前至微科技也是国内单片硫酸设备达到上述单机台量产指标的唯一厂商。

此外,在系统集成领域中用到的支持设备如前驱体设备、研磨液设备、气体在线混配设备以及部分核心零部件等方面,至纯科技均投入资源开发了进口替代的产品。

生产规模上,至纯科技的生产场地从2017年的0.9万平米扩展至37万平米,固定资产及在建工程超过20亿元。

不过,研发和生产方面的大量投入也给至纯科技带来了资金方面的压力,其近三年的现金流均为负。“近几年公司发展的主要矛盾就是研发投入、产能布局、供应链安全和业务高速增长对资金的需求和资金供给资源之间的矛盾,但这恰恰历练了公司战略布局和将有限资源在长短期目标平衡的极致能力。”至纯科技在年报中称。