大家好,我是耶加。

昨天市场大幅下跌,想必大家都知道是什么原因,“佩奇”行程的不确定性,使得东亚地区上空阴云密布。

两方对垒,很多人将这件事定义为新崛起一方与现存大国之间的对抗与博弈,这就是很多人说的“修昔底德陷阱”。

新崛起大国超越之路

不过在我看来,这个说法还不够准确。

其实早在2017年就有海外智库发声,新崛起的大国在崛起之后,会选择“示弱”的战略而非“示强”。

在这种情况下,原有大国在全球范围提供公共品(美元、美债)的能力减弱,并且通过提供公共品获得获得的收益越来越小,而新崛起大国又不愿意承担提供公共品的责任,世界秩序就会陷入动荡。

比如二战时的英美两国,美国当时作为新崛起国家,经济实力早在二战前就超过了英国。

但当时伦敦仍然是世界的经济和金融中心,英国仍在承担超过自身能力的责任,世界失序,所以二战爆发。

直至战后布雷顿森林体系确立,美国才成为全球的经济和金融中心,承担起维护世界秩序的责任。

在战后的70年中,和平发展成为主旋律,超级大国利用自身的影响力维系世界秩序,表现为“霸权下的稳定”,并通过向世界提供公共品(美元、美债),来促进世界发展,在这个过程中美国也获得了丰厚的收益。

70年后,美国发现自己通过美元、美债来维持世界秩序所获得的收益越来越低。

而一些乘着顺风车发展起来的国家则开始危及到自己的地位,这种情况下,它维持世界秩序的动力就会越来越弱,甚至会主动打破这种平衡。

这种对垒一般会持续很久,在这个过程中,任何可能都会存在,我们被裹挟在历史的洪流中。

我们与其去预测未来,不如从历史中去寻找规律,尽量保障自己的资产不受损失。

昨天,市场因为担心事态升级,资金的避险情绪迅速上升,所以不单单是A股,整个亚太市场都受到了冲击。

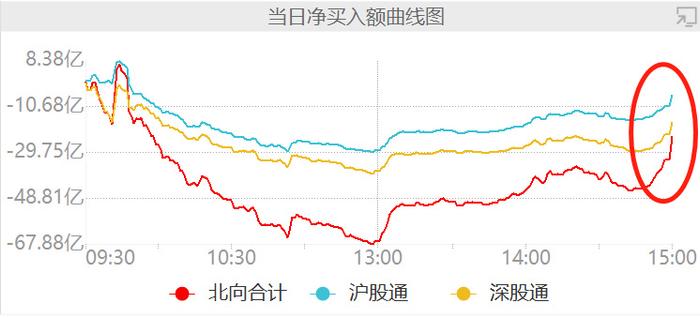

但是,临近收盘之际,却出现了一个奇怪的信号:北向资金入场抢筹。

从图中我们可以发现,自下午开盘后,北向资金就开始买买买,收盘前更是加速买入。在冲突走向尚未明朗之前,为什么外资仍敢于逆势买入?

历史总是惊人的相似

巴菲特的老师菲利普·费雪就曾给出这样的答案:不要害怕在战争的阴云之下买入股票。

回顾20世纪的多次国际冲突,不论是一战、二战还是朝鲜战争,美国股市都是先快速下跌,而在战争发生后,大部分股票的价格又会大幅反弹,并且明显超过战前的价格。

费雪将这种情况归因为通胀式上涨,并且给出了在战争时期的投资思路,在这里我们要提前明确,股票价格与其内在价值的区别。

在国际冲突这种极端情况下,股票价格上涨更多的是一种货币现象,而非创造了更多的真实利润,但这一选择却也远胜于持有现金。

首先,费雪将战争分为战前、战中和战后。

在战前,战争的预期充斥在每一个投资者心中,不确定性较高,恐惧心理主导了投资活动,投资者担心战争会摧毁经济,影响正常的经济秩序,所以会选择卖出股票,持有现金,想等到一切尘埃落定后再进场。

但大家却忽视了股价只是货币的数字表现。

回顾历史,每一次战争都需要大量的资金做支持,在战争中货币超发是常态,这就会导致货币的购买力下降,如果我们在这个时候选择卖出股票持有现金,则意味着我们的资产在缩水。

货币贬值带来的结果就是资产价格上涨,所以股价会在战争期间上涨,等到战后,已经很少有合适的买入机会。

费雪建议,如果只是战争预期,那么伴随着市场下跌,可以选择缓慢买入,一旦战争真的爆发,就可以加大买入的力度和频率,而买入的公司是那些在战时仍有需求,或者可以转换设备以适应战争的公司,即便是投资基金也是同理。

我们以2020年疫情时期的股市表现为例,疫情初期,市场逐步下跌,在大规模爆发之后,全球市场猛烈下探,随后伴随着一系列救市措施(放水发钱),股市随即大幅反弹,并且超过了疫情前的水平。

在这个过程中,一些制造业公司将机床设备转换用来生产防疫物资,公司的股价也有好的表现。

从费雪的思路来看,他是一名倾向于在下跌过程中收集优质筹码,并长期持有的投资者。但他没有分析战胜国与战败国的区别。不过对于普罗大众而言,战胜与战败,都是一荣俱荣,一损俱损。

任何一粒历史的尘埃落到人身上都是一座大山,我们能做的就是共同面对。

如果战争爆发,你还敢投资么?欢迎留言告诉我。

*免责声明:本文所提及的基金和股票,仅为示例参考,并非推荐。投资有风险,入市需谨慎。