大家好,我是耶加。

这周,私募基金界大名鼎鼎的李蓓,发了一篇长文,核心观点是“我们现在正处于新一轮牛市的起点”。

这就像一剂强心针一般,瞬间引爆了很多投资者的朋友圈。

但如果你只是单纯根据李蓓的大观点去做投资,一时兴起,满仓梭哈,那很有可能会因为承受不了波动或者选错了行业板块,最后不得不割肉离场。

为什么这么说,首先李蓓是做宏观对冲的,她的策略可以保证她不会有太大的回撤,但这一点我们普通者做不到,不仅是因为没有专业知识,还有是很多人并不知道有哪些对冲工具可以使用;

第二,李蓓的风格是很雷厉风行的,在今年年初,她有胆量把基金的仓位降到两成以下,而在五六月份市场反弹的时候,她又能快速加仓到7成左右,这一点公募基金做不到,绝大多数投资者也做不到,所以,在风险承受能力、交易系统、投资理念有巨大差别的情况下,去简单的抄作业,成功率不会高。

那我们现在应该怎么办呢?重点是搞清楚下面两个问题。

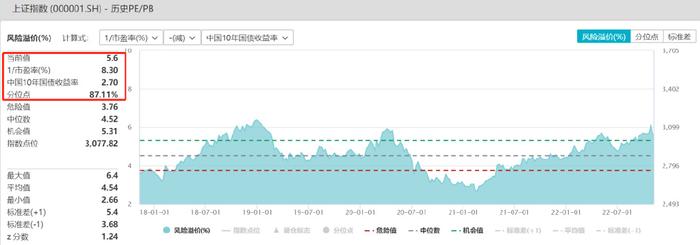

A股便宜吗?性价比高吗?

先给大家看两个数据。

第一幅图:上证指数的市盈率处于近五年的13%左右的位置,也就是说,过去五年中,有87%的时间,估值比现在高,现在A股确实相对便宜了。

第二幅图:上证指数的风险溢价,处于过去五年中87%的位置,这意味着,A股的性价比比过去87%的时间都高。

指数又便宜,性价比又高,那岂不是很合适?

这就想的简单了,首先便宜不假,但低估是上涨的必要不充分条件,低估更多的时候意味着下跌空间有限,安全性较高,但你指望它短期就能上涨,只有这一条逻辑是不够的,如果你是因为低估而买入,就需要长期不断地坚持定投,不能太关注中间的波动,忽略持仓体验。

其次,A股的风险收益率处于高位也不假,但这里面有一个问题是“定价的锚”有问题,大家应该都知道,我们的货币政策跟老美的货币政策这两年是背离的。

全球主要国家里面,只有我们在降息,其他人都在加息,老美的基准利率都加到了4%,跟我们形成了倒挂。

这是不正常的,按照原先的逻辑来看,因为我们的GDP增速更高,所以我们的基准利率应该远高于老美,同时老美作为超级大国,她的十年期美债收益率才是全球风险资产定价的“锚”。所以如果以此计算,A股的性价比还不算高,所以想要寻求全面牛市很难,更多的会是结构性牛市。

我们一直在说“百年未有之大变局”,并不是单纯指经济发展范式和地缘政治格局的转变,传导到我们投资上,也很有可能是投资逻辑的范式转变,这是一个宏大的叙事,是一个从质变到量变的过程,不会一蹴而就,需要我们持续关注。

比烂的时代,

什么资产更有价值?

李蓓有一个观点我是完全认同的,那就是“现在是一个比烂的时代”,如果要在矮子里面拔大个的话,我们国家是完胜的,所以我们对未来并不需要悲观。

虽然今年人民币相对美元是贬值的,但是相较欧、日、韩这几个地区的货币,人民币甚至还小幅升值了一些,背后的核心原因就是我们的经济相对他们更强势。

这周又是各项经济数据密集披露的一周,从进出口数据中我们就能发现明显的结构性机会。

10月份,以美元计价,我们的出口和进口都是负增长,而且是大幅不及预期,比如出口预期增3.4%,结果是降了0.3%,进口预期增长0.3%,结果降了0.7%,即使除去人民币贬值的影响,我们整体的外贸数据也是延续了持续下降的趋势。

出口增速在去年一季度见顶,对应的是A股也在去年一季度见顶,原因是我们的GDP增长在过去两年中,是靠进出口拉动的,消费和投资完全被压抑,现在进出口也转弱的话,A股市场就需要有新的驱动力才有可能重新上涨,而消费和投资的复苏,又都取决于疫情防控之策的变化,这是我们做投资需要关注的关键点。

在出口的结构上,虽然整体趋势偏弱,但在细分项中有亮眼的表现,最抢眼的是机电产品出口,逆势增长了9.6%,其中汽车出口增长72%,我们已经超过欧洲,成为全球第二大汽车出口国。

这里面贡献最大的就是新能源汽车,除此之外,我们的光伏产品也是大面积的占领了欧洲,可以发现,以新能源方向为代表的国产高端制造业正在成为中国制造的新名片。

而在前两天结束的德国来访行程中,一众德国企业都获得了来自我们的大额订单,比如我们跟空客签了140架飞机的订单,总额高达170亿美元。

当然作为交换,他们也会在大陆地区扩产,空客在天津的工厂就会受益于此次订单,另外宝马、大众、巴斯夫等企业也都宣布会加大在大陆地区的投资。

拉拢欧洲,构建非美国家的经济循环体系,也是百年未有之大变局下的一盘大棋,我们发力高端制造业的战略目标也正在一点一点稳步推进,通过表象看实质,才是我们做投资需要有的素养。

好了,今天就聊到这里,我们留言区见~

*免责声明:本文所提及的基金和股票,仅为示例参考,并非推荐。投资有风险,入市需谨慎。