大家好,我是耶加。

有个问题想问问大家,现在年轻人都不爱存钱了,有没有想过老了以后怎么办?

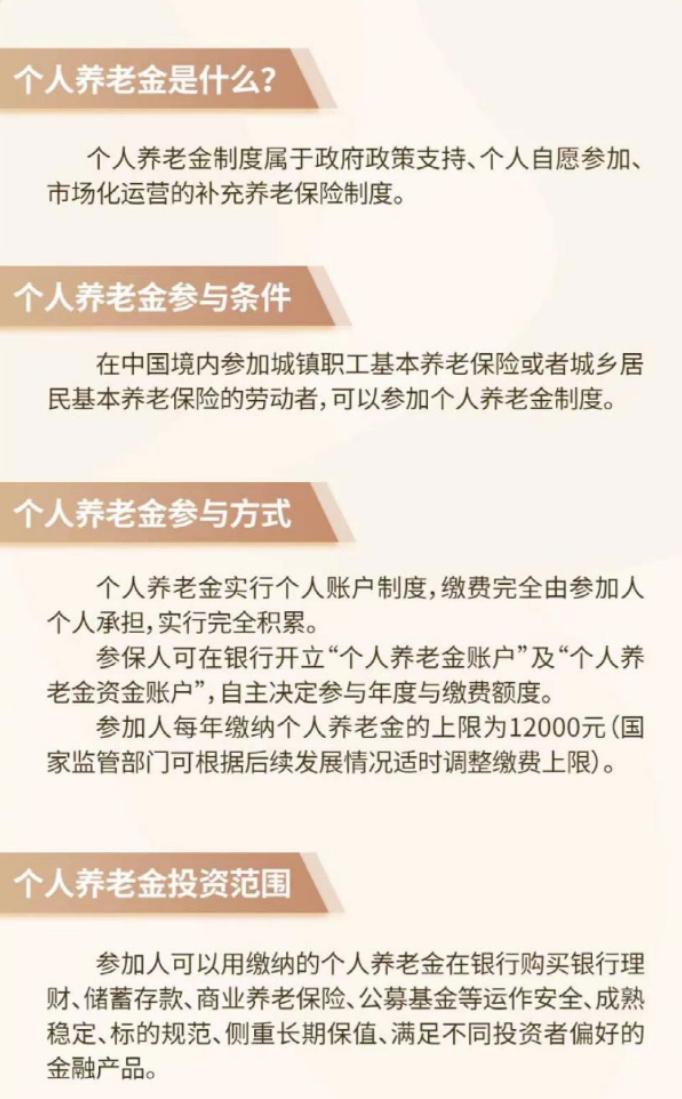

在国庆假期前,涉及我们每一个人的个人养老保险的细节终于敲定了,养老金形成了“第三支柱”。

今年4月份,国家就出台了《关于推动个人养老金发展的意见》,6月份开始向全社会征求意见,个人养老保险的主要目的就是要建立起我们养老金体系的第三支柱。

尤其是在我们出生人口越来越少,即将进入人口负增长,并且在人口快速老龄化的趋势下,单纯依靠基础的社会保障已经不能拥有一个高质量的老年生活了。

未雨绸缪,提前储蓄,就势在必行。

养老金三大支柱是什么?

下面,我们先来梳理一下:

首先,第一支柱是“基本养老保险”,是国家强制实施的保障离退休人员基本生活的一种社会保险制度,现在我们按月缴纳的养老保险就属于第一支柱。

第二支柱是“补充养老保险”,是企业或机关事业单位在基本养老保险之外,为职工建立的附加保险,比如企业年金和职业年金,但直到2018年,企业年金在全国范围内的覆盖率只有0.47%,少得可怜;职业年金又只适用于机关事业单位的职员,绝大多数人享受不到。

在这种情况下,“个人养老保险”作为养老体系的第三支柱,就尤为重要。在个人养老方面,欧美国家走在世界前列,像是美国的401K计划,就是通过使养老金这种长期资金进入资本市场,获得收益,来解决大部分人的养老问题。

未来,我们的个人养老保险也会依托于资本市场,来进行养老资金的保值增值。

从实际操作上来看,每人每年有12000元的额度(每月1000块)用来个人养老保险,这些钱可以用来购买银行理财、储蓄存款、商业养老保险以及公募基金等金融产品,按照目前国内的实际情况来看,公募养老基金经过四年多的发展,已经成为个人养老保险金的主要投资方向。

为什么要参与个人养老保险

那我们参与个人养老保险有什么好处吗?

第一,每年缴纳的12000元,可以在税前扣除,直接享受税收减免。

假如你的年收入是15万,扣除6万的免征税额度后,应该纳税的部分是9万块,对应的税率是10%,那么12000块的个人养老保险对应可减少1200块的个人所得税。

第二,个人养老金的投资收益暂不征税,在未来提取时,税率从7.5%下降为3%。

假设我们参与的公募养老基金年化收益为7%,按照每个月申购1000块,持续30年来计算,到期之后我们个人养老金账户的总资金为122.7万。

在当前试行的商业养老保险中,到期取钱时,其中的25%免税,剩下的75%需要缴纳10%的个税,也就是整体税率为7.5%,而此次则明确了个人养老金进行投资,在到期领取时只需要缴纳3%的个税,对应上面的的例子,可以少缴约5.5万的个税。

既然个人养老保险势在必行,而且还有这么多好处,那我们该如何进行个人养老金的投资呢?

养老基金是不错的选择

从2018年养老基金推出至今,四年多的时间,养老基金的总规模已经突破了千亿大关,是个人养老保险可投资范围内规模最大的金融产品,也是世界范围内个人养老金的主流投资方向。

养老基金主要有两类,分别是目标日期型基金和目标风险型基金,其中又以目标日期型为主,像我们日常见到的“XX养老2030”、“XX养老2050”等等,就属于这一类型。

目标日期型养老基金,会预先设定一个目标日期,我们在进行申购时,这一日期一般是我们的退休时期。比如你是在2045年退休,那么就可以选择日期是2045的养老基金进行申购。

目标日期型养老基金则会根据到期时间的长短,来调整资产的配置比例。如果目标日期较远,那么风险资产的配比就会偏高,随着目前日期的临近,风险资产的比重会逐步降低,固定收益类资产的比重则会逐步提高。

这种一站式的投资方式,可以克服绝大多数投资者对的惰性和非理性。大多数人在做定投的时候,经常会忘记投,或者看见亏损就放弃,导致很难实现一个好的投资目标,养老基金就可以很好的帮我们规避这些问题。

同时目标日期型养老基金还根据每个人所处的不同的生命周期,设置了不同的资产配置方案,可以更好地适配每一个人。

另一种目标风险型养老基金,则是根据每个人不同的风险偏好,来进行资产配置,比如稳健型、均衡型和积极型,这个类型的最大优势在于基金的资产配置与投资人的风险偏好相一致。

在可预见的未来,国家的养老压力会越来越大,老年生活的质量越来越取决于个人的养老规划,越早打算,越早受益。

好了,今天就聊到这里,我们留言区见~

*免责声明:本文所提及的基金和股票,仅为示例参考,并非推荐。投资有风险,入市需谨慎。