2025年A股存在很多的超预期,总结这些超预期会给投资者带来很多新的启示,更有利于把握2026年的行情。

廖宗魁/文

岁末年初,回顾2025年,这无疑是不平凡的一年。

各种不确定性充斥着2025年的市场,关税战此起彼伏、去美元化、全球经济增长放缓与再通胀担忧等问题,都一度给市场制造着焦虑。A股却一改以往弱不禁风的性格,连续两年实现年度上涨,走出了持续的慢牛。

面对各种不确定性,投资者要想较好地享受到本轮慢牛的收益,也并非易事。谨慎的投资者可能在关税战的初期,就被“震下了车”,因为2018年的经验表明,中美贸易摩擦对A股极为不利。但2025年的A股仅仅短暂调整便收复了“失地”,并开启了慢牛征程。

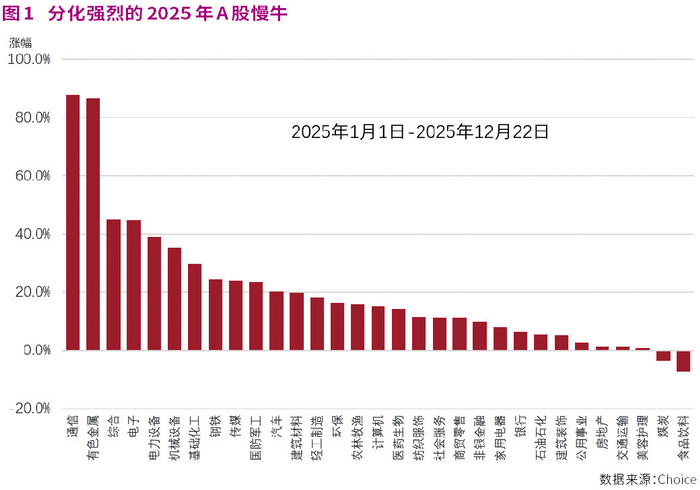

在旧思维框架下的投资者,总会觉得本轮股市的上涨与基本面脱离,因为整体上市公司的盈利并没有太强的改善。新旧动能的此消彼长带来了市场的较大分化,代表新动能的科技板块领涨,而代表传统动能的房地产、食品饮料等板块则明显跑输市场。如果投资者没有拥抱科技,2025年甚至会出现满仓踏空牛市的尴尬。

2025年的市场给投资者带来了很多的超预期,也带来了很多新启示,它有助于我们更好地把握2026年。在经历了主要源于估值提升的2024年和2025年之后,本轮A股慢牛行情将进入第二阶段,盈利修复可能将替代估值成为更为关键的变量。

启示一:成功抵御关税战

2025年最大的不确定性来自关税战。回到2025年年初,市场无不对关税战忧心忡忡,很多专家纷纷预测2025年中国出口会明显下滑,市场也会遭受较大的冲击。

从关税战来看,中国积极应对,化被动为主动,大幅提振了市场信心。一方面,在关税战的初期政策积极稳住市场,通过及时降息、“国家队”托底和引导耐心资本入市等政策,A股仅在4月7日出现短暂调整,随后就迅速收复了“失地”;另一方面,中国用果断反制打出了“骨气”,使得美国在关税政策上频频折戟。这无疑大大提振了市场信心,对A股估值的提升形成强有力支撑。

从全年对外贸易来看,中国的出口依靠强大的产品竞争力和广阔的全球市场,成功对冲了对美贸易的下滑,而且出口链也成为2025年市场重点交易的主线之一。

根据海关总署的数据,1—11月中国出口同比增长6.2%,依然保持着较好的增长水平。对东盟、欧盟、非洲等贸易伙伴的贸易表现较好,有效对冲了对美贸易的下滑。1—11月,东盟为中国的第一大贸易伙伴,中国与东盟贸易总值6.82万亿元,同比增长8.5%,占中国外贸总值的16.6%。欧盟为中国的第二大贸易伙伴,中国与欧盟贸易总值5.37万亿元,同比增长5.4%,占中国外贸总值的13%。同期,中国对共建“一带一路”国家合计进出口21.33万亿元,同比增长6%。

A股抵御外部风险的能力明显增强,稳定性得到提升。2026年的外部环境大概率比2025年要有利,出口的韧劲仍有望成为市场交易的方向。

启示二:新动能优于旧动能

在本轮慢牛的过程中,市场中常常存在一些质疑。有观点认为,市场的上涨主要是靠流动性改善带来的估值提升,缺乏盈利端的支撑。还有观点认为,在房地产市场仍然不振的情况下,经济复苏很难有太大的强度。

这种质疑,很大程度上是由于局限在旧的思维惯性中的缘故。在以往的经济周期中,房地产和基建是带动经济复苏的火车头,地产链和基建链在过去的牛市中都有不错的表现。但本轮经济复苏与以往最大的不同在于,摆脱了对房地产和基建的过分依赖,以科技引领的新动能得到了政策更多的支持,其对经济的贡献也明显增加。

在新旧动能交替之际,一涨一落容易让整体经济看起来似乎并不强,但这样的增长无疑具有更高的质量,2025年的市场也清晰地给出了答案。科技板块领涨全年市场,年内通信板块大幅上涨约88%,电子板块上涨近45%。相反,旧动能的相关领域受到市场冷落。

市场担心的可能是,在科技板块估值大幅提升后,还能不能延续上攻之势。AI的突破改写着科技股的叙事,2025年科技板块的启动就是由年初DeepSeek横空出世所引爆,AI的广泛应用将在未来提升中国企业的生产效率。虽然A股科技板块的估值有所回升,但考虑到在资本开支方面的巨大潜在增长空间,政策端对科技的支持力度不断增大,以及在中美竞争中,科技竞争变得日趋重要,未来科技板块仍更容易受到资金的青睐。

本轮慢牛强烈的分化特征告诉我们,除了关注总量的变化以外,还要更关注结构的变化。投资上要克服旧有的思维惯性,积极拥抱代表新动能方向的产业。

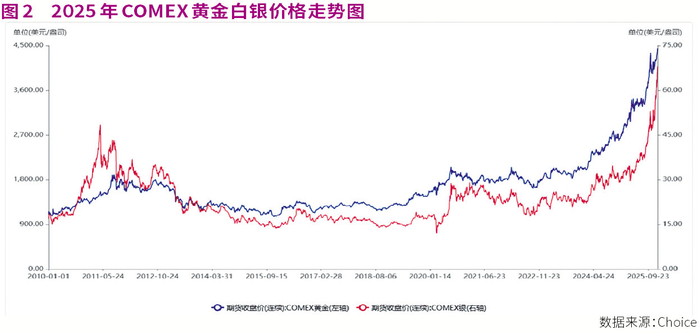

启示三:去美元化下的金银大牛市

黄金是投资者躲避风险最好的避风港,金价的走势往往与全球股市(风险资产)呈负相关关系。但2025年的市场似乎并不符合这一逻辑,全球股市依然高歌前行,金价却走出了波澜壮阔的牛市。

美国无理掀起的关税战,受伤最深的反而是美元。虽然此前数年去美元化的趋势已经逐渐形成,但关税战大大损伤了美国的国家信用,使去美元化进一步加深,各国央行纷纷增持黄金、抛售美元,以使储备资产更加多元化。

根据全球黄金协会的数据,黄金需求与金价同步攀升至历史新高。2025年三季度,全球黄金总需求(含场外交易投资)同比增长3%至1313吨,是世界黄金协会有该项统计数据以来最高的季度需求总量纪录。投资需求和各国央行增持黄金,是黄金需求的主导力量。2025年三季度,全球黄金ETF总持仓大幅增加222吨,全球央行购金量仍处于高位,达220吨,较上季度增长28%。

2025年A股表现第二好的板块就是有色金属板块,截至12月22日,年内有色金属板块大幅上涨86.6%。以黄金和铜为代表的有色金属价格持续攀升,构成了A股交易的一大主线。

2026年金银牛市还会不会持续呢?由于黄金的供给极为有限,只要去美元化的浪潮没有逆转,黄金的牛市恐怕仍会延续。高盛最新的研报预测,在基线情景下,2026年金价将升至每盎司4900美元。

本文刊于12月27日出版的《证券市场周刊》