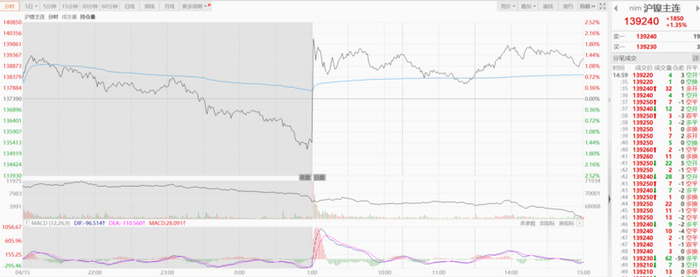

SMM4月15日讯:主要受消息面提振,英美制裁俄罗斯或对全球镍流向造成冲击,伦镍今日一度涨超8%,刷2023年9月25日以来新高至19355美元/吨,截至15:08分涨3.25%。沪镍涨幅较伦镍小,今日开盘拉涨近2%,截至日间收盘涨1.35%。

伦、沪镍走势变化:

》点击查看金属期货走势

现货市场

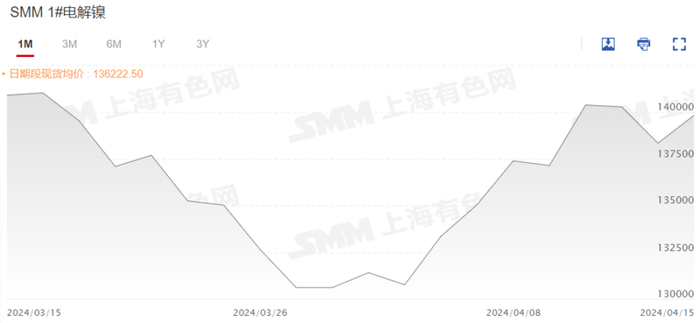

暂止两连跌,今日SMM 1#电解镍现货均价较前一日涨1.08%。成本端,硫酸镍方面,4月15日SMM电池级硫酸镍指数价格较前一日上调85元/吨。当前询盘活跃度有所回暖,部分前驱体企业开始对4月下旬现货采购,成交中枢逐步移向均幅。镍铁方面,4月15日SMM8-12%高镍生铁均价较前一日持平。当前不锈钢预期产量仍高位运行,供给端仍较为宽松,预计当前镍铁受成本支撑下价格下行空间有限。

SMM 1#电解镍现货价格变化走势:

》查看SMM镍产品现货报价

》订购查看SMM金属现货历史价格走势

消息面

北京时间4月13日凌晨,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的镍等三种金属。按新规定,自4月13日(周六)起,全球主要金属交易所,如伦敦金属交易所(LME)和芝加哥商业交易所(CME),不得使用4月13日及以后俄罗斯生产的镍等三种金属。但是,在4月13日之前生产的俄罗斯铝等三种金属不受这项新规定的限制,仍可在全球市场上进行交易。》点击查看详情

在俄乌冲突爆发后,美国对于俄罗斯的制裁一直存在,且制裁力度及范围在逐渐加大。据SMM统计,自2023年3月后,俄罗斯出口至美国及相关盟友国的金属镍数量一直为0。从贸易流向来看,俄罗斯镍金属目前并不依赖于美国市场,且以目前的资料来看,美国个人及实体购买俄罗斯金属并不受到制裁影响。另一方面,俄罗斯目前最主要的出口目的地依然是中国,其次是荷兰。出口至中国,因中国是全球最大的镍金属消费国之一,出口至荷兰则是因荷兰有欧洲最主要的LME镍交割仓库。

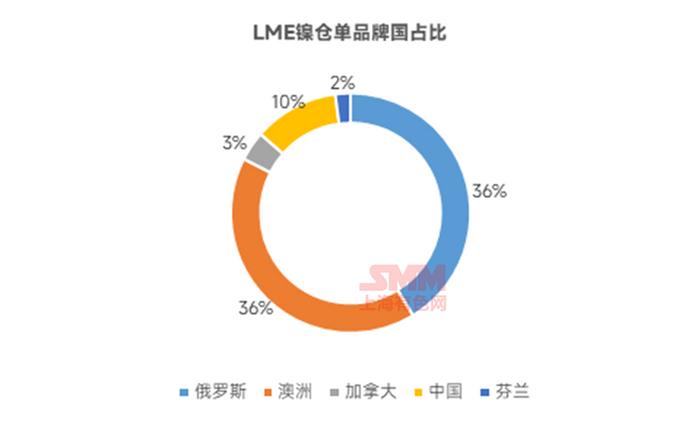

据SMM统计,3月俄罗斯镍占LME总仓单的36%,为LME库存占比最大。据SMM测算海外(不含中国)纯镍产量来自俄罗斯镍的占比超过30%,全球纯镍产量占比超过20%。这意味着俄罗斯镍是全球最主要的纯镍供应商之一。并且在LME所有可交割品牌当中,俄镍的可交割产能占20%左右。

其实俄罗斯镍的制裁对美国市场影响较为有限,需关注是否会影响到俄罗斯镍在LME的交仓。

随着国产电积镍的投产爬产进度,目前LME新增的国产镍板交割品牌产能已扩大至12.16万吨,算上正在申请中的DX-CNGR牌镍板的5万吨产能,预计从2023年至今的新增交割品产能将扩大至17.16万吨。表面上来看,这部分新增交割产能已经能够满足超过70%的俄罗斯镍的交割体量,但需要在意的是,新增的国产交割品面临着出口难题。尽管目前大部分国产电积镍生产企业都能够通过来料加工手册出口至海外,但金属镍作为一种战略资源,是否后续能够长期、大量且稳定的对外出口是值得注意的问题。且据目前SMM了解,部分企业所批的出口手册并不能匹配上LME的注册体量。

交易所镍交割品产能及新增交割品细分一览:

4月14日,LME脉搏表示,针对英国政府于当地时间2024年4月12日增加了新的对于俄罗斯金属制裁的相关条例,LME发出第24/171号通告,列出了LME对于最新制裁的理解以及指南,概述英国政府最新制裁条例和贸易许可证(trade license)以及美国外国资产控制办公室(OFAC)的公告对于LME、LME Clear、会员和客户的影响。需要注意的是,LME的解读不构成法律指导意见,会员公司及客户应寻求独立的法律意见,评估制裁对其业务的影响及适用性。》点击查看详情

基本面

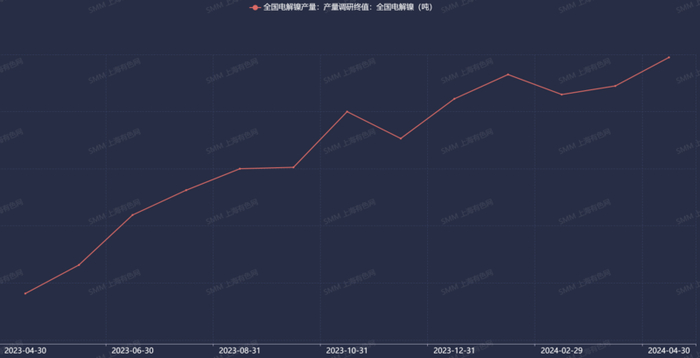

供需端:产量方面,自2023年以来,国内精炼镍产量震荡爬升。SMM预计4月环比或增4%,3月期间受镍价持续上行影响,厂家生产电镍积极性仍存,并且随着电镍扩产进度影响,部分电镍厂产量仍然保持爬升状态。

此外,3月停减产的电镍生产企业预计将在4月开始恢复生产,3月在有冶炼厂受设备检修影响停产的背景下,全国镍板产量仍然维持增势,年初新增镍板产能持续释放、产量仍然处于爬坡阶段,月内减量不及产量增速。

国内精炼镍月度产量变化走势:

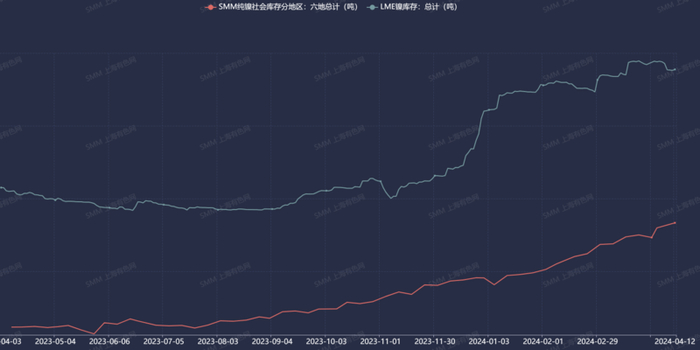

库存:本周SMM纯镍分地区总社会库存延续累库,刷2020年11月13日以来新高,较上周增幅约为4.4%,其中均为镍板累库。上周镍价震荡上行,据SMM调研了解,下游采购情绪仍然维持较低水平,周内现货市场成交氛围较差。

今年以来,LME镍库存为震荡累库趋势,近一周库存有所减少,4月12日库存较上周(4月5日)去库超200吨。

国内分地区纯镍总社库及LME镍库存变化走势:

》点击查看SMM镍产业链数据库

需求端:2-3月下游整体采购较少部分下游甚至停止采购消耗库存来应对前期高镍价现货,这让下游在4月期间不得不进行刚需采购。上周下游成交持续清淡,但较3月期间相同水平镍价背景来看,下游或已进入刚需采购阶段,尽管采购量相较于年前采购有所下降,但侧面反应当前部分下游已经开始接受高价原料,其中主要采购终端仍然为合金特钢板块。

SMM展望

整体来看,镍市当前基本面供应端偏宽松,需求端表现较弱以刚需采购为主,库存延续累库。基本面难以对镍价上行产生动力,SMM预计本周镍价或震荡运行。关注宏观面、消息面及库存。