李子园去年内遭数十位股东减持。

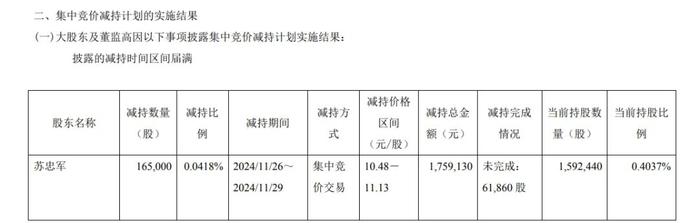

2月5日晚间,李子园公告称,公司董事、副总经理苏忠军通过集中竞价方式累计减持16.5万股。据计算,本次减持合计套现约175.91万元。

来源:公告截图

来源:公告截图值得一提的是,该名高管在本轮减持后又火速买入4万股公司股票的行为,还被浙江证监局认定为构成短线交易,并对其出具了警示函。

事实上,在过去的一年里,李子园已经先后遭遇多轮减持。2024年2月和9月,李子园曾两度发布股东减持公告,分别有7名高管和6名高管对公司股份进行集中减持。

2024年10月1日,李子园披露,包括苏忠军在内的6位董监高减持不超过119.06万股。此后,11月26日,李子园再度发布股东减持计划公告,因朱卫君、徐樟能等35位股东拟合计减持不超过301.86万股。短短两个月里,减持股东达41人,后者35位股东更是清仓式减持了所持股份。

减持危机非一日之寒,其背后是李子园近年来业绩停滞不前的困局。财报显示,公司营收在2021年达到14.7亿元峰值后再未突破,净利润也呈下滑趋势,2024年前三季度更是录得营收净利双下降,期内营收10.64亿元,同比下降0.48%,归母净利润1.57亿元,同比下降16.83%。

半年报中,李子园将净利润下滑的原因解释为投入广告费用较多,销售费用、管理费用增加明显所致。据了解,2024年4月,李子园官宣成毅为品牌代言人,大手笔发起全国户外广告投放以及代言人粉丝应援活动,包下数十辆高铁列车冠名,试图用粉丝经济激活品牌影响力及电商渠道。

可事实证明,砸钱赚吆喝的路子,非但没有换来业绩的增长,反而拖垮了净利润。根据财报,去年前三季度,李子园毛利其实有所增长,较去年同期增加0.28亿元至4.17亿元。而在此情况下,净利润却同比减少了0.32亿元至1.57亿元。换而言之,高达1.62亿元的销售费用烧掉了公司近四成的毛利,直接导致净利增速由正转负。

除此之外,在2024年前三季度主要经营数据公告中可以看到,“大单品战略失灵”也为是李子园业绩下滑的重要原因。据了解,李子园自成立起,便专注于“甜牛奶”等含乳饮料的研发与销售,此款产品长期占据李子园95%以上的收入份额。但近年来,含乳饮料这一赛道整体遇冷明显。

为了减少对大单品依赖,李子园也曾作出尝试,先后推出无乳糖燕麦奶以及零脂肪乳酸菌饮料等新品,但都没能在市场掀起大的浪花。目前从经营数据来看,消费者提到李子园,还是以“李子园甜牛奶”为主,截至目前,李子园尚未开拓出属于自己的第二增长曲线。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有