仅仅一年多时间,价格从5万/吨涨到50万/吨,这就是疯狂的碳酸锂,霎时间资源焦虑再度笼罩全球。就连全球首富马斯克都坐不住了,再次放话要亲自下场进军锂矿开采。

消息面上,4月8日,马斯克在社交媒体发文称,“锂的价格已经达到了疯狂的水平!除非成本提高,否则特斯拉实际上可能不得不直接大规模进入(锂矿)开采和精炼领域。”

据悉,特斯拉2021年全球交付93.6万辆电动车,今年一季度交付31万辆,再创新高,然而特斯拉的产能仍然无法满足市场需求的快速增长。在特斯拉全力扩张产能之际,飙升的锂价成为其发展路上的一道“拦路虎”,死死的卡住了特斯拉的脖子。

要知道,在锂电3C时代,锂离子电池原材料供应从不是问题,锂元素本身并不短缺,因为地球上几乎无处不在,过去并不是特别受待见,一度被称为“工业味精”。

但随着电动车浪潮携颠覆之势来袭,作为电力电池重要材料的锂资源的逻辑骤然生变。无论动力电池采取哪种技术路线,都需要大量锂元素,华丽变身为新时代的“白色石油”,身价暴涨,一吨难求。

在燃油车时代,大国们在中东为了石油大打出手;在电动车时代,新的资源争夺战或许正将在锂矿里上演。毫不夸张的说,未来锂矿可能将是继石油和稀土之后,人们争夺的新焦点,而且形势会愈演愈烈。

01

锂价疯涨的真相

众所周知,锂的密度小,用作电池原料可以在同等重量下存储更多电能,因此锂电池成为目前电动汽车的主流电池类型,在这样的背景下,市场对动力电池的需求也急剧增长。

磷酸铁锂及三元材料动力电池电池装机量(MWh)

资料来源:中国汽车工业协会,财信证券

锂资源作为动力电池的“心脏”,其成本的高低也在一定程度上掌握着新能源汽车发展的命脉。在动力电池的成本当中,正极材料的占比超过40%,锂恰是正极材料的核心原料。根据美国雅保(ALB)公司的报告,一辆纯电动汽车的碳酸锂消耗量约为40-80KG。

各类使用锂电池的产品碳酸锂消耗量

来源:ALB公司报告

近年来锂价持续上涨,甚至有“失控”倾向,这是为什么呢?

首当其冲是源于近年来新冠疫情和地缘政治冲突扰乱供应链。无论是锂精矿,还是电池级碳酸锂、电池级氢氧化锂纷纷涨至历史高位,3月初电池级碳酸锂价格突破50万元/吨,相较1月4日报价27.8万元/吨上涨80%。

其次,锂供需关系的不平衡使得锂价坐上了火箭,这可能是涨价背后的根源。

最后,还有一个不可回避的原因就是人为炒作。锂价飙升也离不开诸多囤积居奇待价而沽的投机客炒作。

在这些因素的推动下锂价迅猛上涨,最终让动力电池厂商和汽⻋公司叫苦不迭,难以承受。同时消费者也是怨声载道,人人唾之。

锂也属于周期性产品,现在已经涨至历史高位的锂价,未来肯定面临着一定下跌风险,正所谓,苹果不会涨到天上。同时如果新能源汽车销量下滑,锂价下跌,那么企业的利润也难免会受到挤压。所以此时还想着投机炒作,估计后面会比较难受。

赣锋锂业老板曾说“碳酸锂有20万元/吨的昨天,也可能有4万元/吨的明天。”就连最了解这个行业变化的人都这么说,可见锂价势必难以抵挡周期性波动的客观规律。

除此之外,锂价疯涨也不是好事。一来不利于市场经营环境,二来是变现吞掉国家补贴红利,三来非常不利于消费需求释放,进而不利于提振经济。也会影响整体产业链,再加上存在不正当竞争行为,绝不是国家所希望看到。

之前相关部门和企业就已经多次点名批评锂价疯炒现象了。政策上,三月份以来,国家监管部门就动力电池上游材料涨价问题多次召开座谈会,引导锂盐价格理性回归。

未来高价基本不可能长时间维持,加上现在监管在强势介入,故意囤货、人为制造供应紧张的局面也会一步步改善。

02

血腥争夺的锂圈

面对全球碳中和目标和锂价暴涨的现状,持续疯狂抢夺锂资源成为行业的共识。谁要发展新能源汽车,就得保证能够稳定地获取锂资源的渠道,最好价格再便宜一点,让造出的车更有成本优势。谁如果拿不到,就得处处受制于人。没有什么能比占领锂矿更高效安全的方案了,如果不行,就多占几座。

有关锂矿的战争虽然尚未演化成兵戎相见,但全球锂矿开采权的竞争一刻也没有停止过。国泰君安研报中提到,美国ALB(雅保)、智利SQM、中国天齐锂业和赣锋锂业、美国LIVENT五大公司占据了2018年全球锂盐市场份额的70%。

数据来源:国泰君安研究所

巨头之间并不是划山头而治,SQM和雅保两家共同瓜分了全球最大的在产盐湖锂矿——智利的阿塔卡玛;雅保又和天齐锂业平分了全球最大在产矿山锂矿——澳大利亚的格林布什矿;天齐锂业是SQM的第二大股东……

据了解,锂矿的争夺除了锂矿巨头外,动力电池厂商宁德时代,整车车企也纷纷入局。今年3月21日大众汽车宣布,与华友钴业、青山集团签署战略合作布局镍钴资源开发业务,建设先进的动力电池原料制造基地。

来源:每日经济新闻

可见越来越多的企业意识到了手握上游原料的重要性。因此,可以预见新能源产业链对锂资源的需求将呈指数级提升,进而刺激全球锂资源争夺升温,随着诸多玩家进入,市场竞争将异常凶猛。

特斯拉进军锂矿的想法最早可以追溯到2020年。据《财富》杂志报道,那时候特斯拉在收购一家锂矿公司失败后,自己拿下了内华达州的锂矿开采权。不过,当时市场均认为其大规模开采、冶炼锂粘土矿的可能性不大。

去年7月,特斯拉申请了一项“从黏土矿物中选择性提取锂”的新专利,涉及使用食用盐从矿石中提取锂的工艺,该工艺可使相关成本降低30%。马斯克所说的直接大规模涉足锂矿开采和精炼业务,是不是指其内华达黏土项目,尚不得而知。

马斯克今年参加活动时表示,特斯拉今年的主要任务就是扩大产能,得州工厂的产能目标是每年100万台,未来特斯拉要占据全球电动车市场的20%。明年,特斯拉准备一口气推出皮卡CyberTruck、卡车Semi、跑车Roadster 2三个新车型。如果受制于锂价的话,那么特斯拉扩张也会受到威胁。

对于特斯拉来说,如果坐由上游供应链随意涨价,自己历来引以为傲的价格优势就发挥不出来。议价权假以他手,这或许是马斯克无法容忍的。因此,马斯克便选择了直接下手溯源从挖矿干起。

此外,还有一个隐藏原因,那就是锂离子电池材料加工所带来的高额利润。今年上半年,宁德时代锂电池材料毛利率为21.15%,同比增长2.06%。

在全球供应链状况恶化、汽车制造商难以获得电池材料的情况下,如果特斯拉能及时完成这一切,将是非常令人鼓舞的。但是挖矿并不是一件简单的事,也不是靠发推特过嘴瘾就能实现的。

作为整车厂,特斯拉深度垂直介入上游的主要目的是降低生产成本、提高原材料的保障能力。不过,锂矿开采、加工本身也是高壁垒的行业,矿山高额资本支出且不确定性高、高品质锂盐需要较高的生产工艺来匹配等等,均是其重要壁垒,终端企业深度垂直整合,是不是一定比专业化分工更高效,需要时间来验证。

03

高景气的锂资源

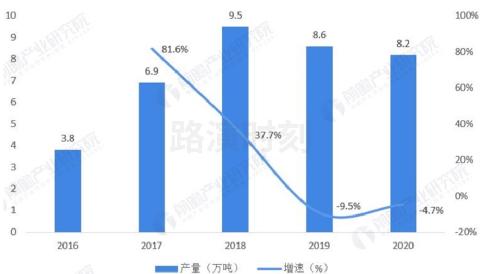

从锂资源供给端来看,近年来全球锂产量整体呈现先增后降的态势。2018年全球锂产量最高达到9.5万吨锂金属当量,同比增长37.7%;2020年全球锂产量下滑至8.2万吨锂金属当量,同比下降4.7%。

2016-2020年全球锂产量及增速

来源:前瞻产业研究院

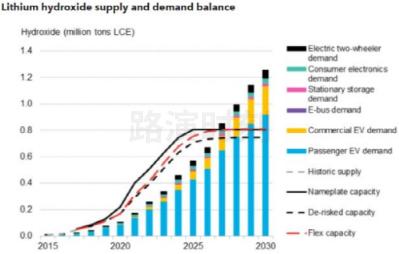

同时锂矿供需建设周期还是比较长。此前据彭博预测,新建锂矿的上线也往往需要5年的时间:仅勘探和研究就常高达五年,而其后的设计、调试、审批需要1-2年,生产到投产也需要1-2年。

数据来源:彭博预测

锂的产量呈现出先增后降的趋势,然后考虑到建设周期长,锂矿在今年的供不应求确定性强。明年的很多扩产项目计划集中在下半年 或者年底投产,考虑产能爬坡,意味着明年供应增量有限,市场仍供不应求。根据国际能源署预测数据显示,受下游市场需求的推动,仅靠现有和在建的锂矿生产项目,到2030年全球将出现约50%的锂需求缺口。

从锂需求端看,2020-2025年五年需求复合增速33%,超预期概率高。根据雅宝的测算,按照2025年电动车2170万辆测算,考虑储能、消费电子领域的增长,2025年,锂盐需求将达150万吨碳酸锂当量,未来锂的需求巨大。

数据来源:国泰君安研究所

如果电动车销量和储能超预期,锂盐需求将会超过150万吨的需求。另外,由于正极材料和动力电池的猛烈扩产,每个企业哪怕是最终无效的产能也需要一个月或者几个月的库存,带动的产业链的额外备货需求,锂盐需求将进一步放大。从目前需求端的长期景气高度确定,仅新能源车一个细分市场的增量就足以支撑到锂市场十年以上的需求增量。

短期来看,碳酸锂价格经过2个月的暴涨后,目前已趋于冷静。但预计待到市场进一步回归平稳之后,对于锂产品的需求将会回升。中长期来看,供需决定价格,上游锂矿开发周期较长,未来 2-3 年内供给短缺格局预计将难有改变,随着下游需求的高增长,锂行业将持续获得高成长性。

就现在而言,上游锂资源已经成为制约新能源行业发展的关键因素。一个被上游卡脖子的公司,是无法支撑资本市场高企的期待的,对锂等动力电池上游原材料议价能力不足,利润空间被压缩,这是部分人对新能源车企或动力电池厂焦虑的主因。

在供需错配的情况下,中下游产业链如何解决上游卡脖子和控制成本的需求那就是转而选择投资矿商。从路演时刻创投大数据可以看到,一级市场融资事件中,涉及锂矿或锂材料的融资金额巨大。其中出手最阔绰的一位正是大家熟悉的“宁王”,融资金融达200亿元人民币。

数据来源:路演时刻APP

对于锂资源企业业绩,虽然后市锂价格会出现波动,但是回到以往“低价获锂”的局面显然是不现实的,这也就意味着,锂资源企业可以保持一个相对较高的收益。而目前锂的现货价格和股票走势倒挂严重,市场过度担心锂价的周期性,忽略了价格的持续性,也忽视了锂的成长性。

同时锂是新能源的战略性矿种,中国作为能源消耗大国,国内锂资源储量占全球总资源储量低于8%,这意味着手中有“锂”的企业将在新能源行业中掌握一定话语权,未来利润率提升幅度也明显更强。

没办法,这个产业链从来都是这样,上游资源掌握在谁手里,谁就是大爷,谁手里有矿,谁就说了算。对于众多玩家来说,拼上游锂矿则是在这个扩产的空窗期出现的一次中场战事。最终,谁能熬过这次中场加时赛并成功进入下半场,是当前最值得关注的事。

不过,能源转换不是在短时间内就能完成的,煤炭取代木材成为第一能源花了近两个世纪,石油取代煤炭也花了一个世纪。电动车形成颠覆还需要时日,但随着电池技术的革新,比如固态电池(仍然需要锂)等新技术的发展,将极大加速迭代的进程。

04

结语

电动汽车代替传统燃油汽车的过程,本质上就是金属锂代替石油的过程。新能源汽车正在以没有什么能够阻挡之势席卷而来的时代,围绕着产业链最核心的锂资源的争夺战,正迅速升级。

更要命的是,未来十几年是中国战略发展新能源汽车和能源储备的关键时期,如果整个产业的最上游受制于人,国家战略的实施必将受到巨大的制约和挑战,这无异于一场灾难。

大争之世,往往个人、企业、产业和国家的命运是紧紧绑定在一起的。在未来新能源汽车的世界里,谁掌控了锂,谁就握有号令天下的至尊权杖。

一幕幕锂的战争,正在加速上演……