本报(chinatimes.net.cn)记者帅可聪 北京报道

2026年1月5日,新年首个交易日,A股三大指数集体上涨,上证指数收涨1.38%,重回4000点之上。全市场逾4100只个股收盘飘红,单日总成交额超2.5万亿元。

Wind数据显示,上证指数新年首个交易日上涨1.38%,创下2016年以来的11年最佳开局表现(次于2015年首个交易日上证指数收涨3.58%);深证成指、创业板指则同时创下2022年以来最佳开局表现。

展望2026年的A股市场,前海开源基金首席经济学家杨德龙向《华夏时报》记者表示,科技牛是2025年贯穿全年的一个重要特征,2026年科技牛行情有望继续延续。他认为,支撑这轮牛市的核心逻辑并未发生改变,包括政策持续支持、居民储蓄大转移,以及中国在科技创新方面不断实现突破,显著提升了外资对中国经济和资本市场的看法。

上证指数重返4000点

2026年第一个交易日,A股三大指数高开后震荡走强,集体收于全天高位,上证指数自去年11月中旬以来首次站上4000点。

截至收盘,上证指数涨1.38%,报4023.42点;深证成指涨2.24%,报13828.63点;创业板指涨2.85%,报3294.55点。此外,沪深300指数涨1.9%,北证50指数涨1.8%,科创50指数涨4.4%。

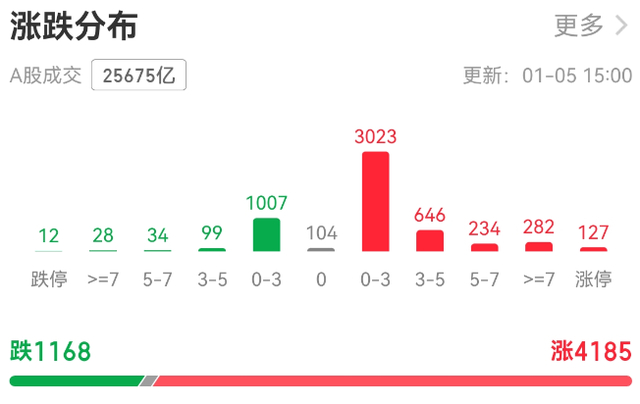

A股沪、深、京三市全天总成交额约2.57万亿元,较2025年最后一个交易日放量逾5000亿元,且为连续第5个交易日成交额超2万亿元。

盘面上,31个申万一级行业板块多数上涨,传媒、医药生物、电子板块涨幅居前,分别上涨4.12%、3.85%、3.69%;石油石化、银行、交通运输板块跌幅居前,分别下跌1.29%、0.34%、0.3%。

热门概念板块中,脑机接口、高压氧舱、血氧仪板块涨幅居前,海南自贸区、免税店、自由贸易港板块跌幅居前。

主力资金流向方面,净流入前三的板块分别为半导体、电子元件、电池,分别净流入54.48亿元、52.81亿元、21.78亿元;净流出前三的板块分别为航天航空、通信、通用设备,分别净流出36.48亿元、34.58亿元、28亿元。

从个股来看,收盘时全市场有4185只个股上涨,其中127只个股涨停;下跌个股为1168只,其中12只个股跌停。

值得一提的是,保险板块个股集体大涨,新华保险大涨近9%,中国太保涨逾7%,中国人寿涨逾6%,中国平安、中国人保涨逾5%。

“市场强势表现的背后,是全球流动性环境改善与国内资金面宽松共同作用的结果。”巨丰投顾投资顾问总监郭一鸣分析表示。

他指出,从全球视角看,近期比特币、以太坊等虚拟货币价格持续攀升,反映出全球市场风险偏好有所回升,流动性预期转向宽松。国内方面,货币市场利率保持低位运行,1月5日上海银行间同业拆放利率(Shibor)短端品种多数下行,其中14天期下行幅度明显,显示银行体系流动性充裕。国债市场走势相对平淡,进一步印证资金正从避险资产流向权益市场,市场风险偏好悄然回归。

市场期待新一轮行情

刚刚过去的2025年,A股市场表现不俗,上证指数于8月创下近十年新高,并在11月份突破了4000点关口。2025年全年,上证指数累计上涨18.41%,深证成指上涨29.87%,创业板指更是大涨49.57%。

展望2026年,A股市场能否启动新一轮牛市行情?

中信证券裘翔、高玉森等分析师预计,2026年最大的预期差来自于外需与内需的平衡,对外“征税”、补贴内需应是大势所趋,今年是个重要的开端。站在开年,考虑到去年末的资金热度并不算高,人心思涨的环境下开年后市场震荡向上的概率更高。

星石投资相关人士向《华夏时报》记者表示,由于当下处于数据空窗期,资金预期和流动性因素对股市短期表现的影响或有所增加,需要关注股市成交量能的变化。中期来看,相较于其他资产,权益类资产总体仍具有较好的投资性价比,预计2026年市场或将逐步转为盈利驱动,预计将有更多的行业进入业绩释放期,股市中的投资机会或将有所增加。

杨德龙指出,A股市场历来存在春季攻势的规律,一月份往往是全年信贷投放最多的月份,通常在3万亿至4万亿元人民币左右。信贷投放增加,有利于部分资金进入资本市场,成为市场的重要支撑力量。同时,一季度也是上市公司业绩披露的空窗期,有利于资金围绕题材性和估值弹性较大的板块进行布局,尤其是科技板块。

他表示,当前春季行情已经开启,大盘延续跨年度走势,建议投资者在当前阶段保持信心和耐心,抓住春季攻势的机会,有利于把握全年投资节奏。

中国银河证券首席策略分析师杨超认为,“十五五”开局之年改革政策预期强化,人民币汇率向上等价格因素支撑流动性向好,A股市场信心有望得到提振。可关注盈利修复逻辑下,具备业绩兑现能力的科技龙头、受益于价格水平回暖预期的周期板块。

配置方面,杨超建议重点关注“两条主线+两条辅助线”:主线一,全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。主线二,反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。辅助线一,2026年消费品以旧换新政策延续,扩大内需政策导向下消费板块迎来布局窗口。辅助线二,出海趋势将带动企业盈利空间进一步打开。

责任编辑:麻晓超 主编:夏申茶