证券之星 夏峰琳

近期,专精特新 “小巨人” 广东中塑新材料股份有限公司(下称“中塑股份”)因财务资料过期而“中止”审核。

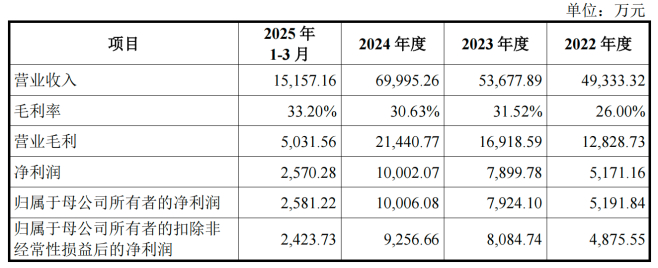

招股书显示,2022年至2024年,公司营业收入从4.93亿元增长至7亿元,归母净利润由5191.84万元提升至1亿元,整体业绩保持增长。然而,在财务数据向好的背后,却隐藏多重压力。

证券之星注意到,报告期内,公司扣非净利润增速在2024年同比下滑51.32%,核心产品均价整体下行,且研发投入力度低于行业平均水平。值得注意的是,尽管产品价格承压,公司仍计划通过本次募集资金进一步扩充相关产能。此外,应收账款处于高位,对资金周转效率与盈利质量或构成潜在压力。

营收增长背后,核心产品两年降价三成

公开资料显示,中塑股份专注于改性工程塑料的研发、生产与销售。其产品广泛应用于消费电子、储能、汽车及家居家电等领域,终端涵盖手机、穿戴设备、笔记本电脑、储能电源、新能源汽车及各类家电产品。

近年来,全球改性塑料产量呈现较好增长态势,我国改性塑料虽起步相对较晚,但受益于技术进步和消费升级,我国已成为全球塑料材料最大的消费市场,行业整体得以快速发展。根据智研咨询数据,2016年至2023年,我国改性塑料产量由1563万吨提升至2735万吨,年复合增长率为8.32%。

在此行业背景下,中塑股份经营业绩持续提升。2022年-2024年及2025年一季度,公司营收分别约为4.93亿元、5.37亿元、7.0亿元和1.52亿元;同期归属净利润则分别为5191.84万元、7924.10万元、10006.08万元;扣非净利润为4875.55万元、8084.74万元、9256.66万元、2423.73万元。

证券之星注意到,尽管公司业绩整体呈上升趋势,但反映主营业务盈利能力的扣非净利润增速在2024年出现明显放缓。数据显示,2023年与2024年该指标增速分别为65.82%与14.50%。

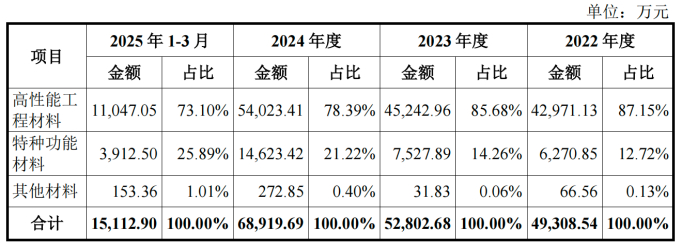

从主营业务收入构成来看,报告期内,高性能工程材料贡献了公司七成以上的营业收入,是公司业绩的重要支柱。然而,该品类销售单价呈持续下滑态势,由2022年的2.54万元/吨下降至2024年的1.78万元/吨,累计降幅近30%。2025年一季度虽有所回升,但仍较2022年峰值低26.4%。中塑股份在问询回复中解释,价格下降主要受上游原材料价格波动及产品结构变化的影响。

另一方面,被公司视为新增长动力的特种功能材料板块收入持续攀升,尤其在2024年同比增长近50%,但目前该业务营收占比仍相对较低。此外,尽管该板块销售单价高于高性能工程材料,但报告期内亦呈现波动下行趋势。各期单价分别为4.76万元/吨、4.49万元/吨、4.55万元/吨和4.51万元/吨。

研发投入现短板,低于行业平均水平

近年来,在政策支持与行业共同努力下,具备自主研发能力的本土改性塑料企业正逐步向中高端市场迈进;与此同时,低端市场参与者众多,产品同质化严重,竞争激烈,整体利润空间较为有限。

面对上述行业竞争态势,中塑股份表示,若公司不能持续提升自身行业地位,可能对未来的盈利能力与财务状况产生影响。为此,公司强调将持续加大研发投入,推动技术创新,并积极拓展市场,以巩固竞争基础、有效应对行业挑战。

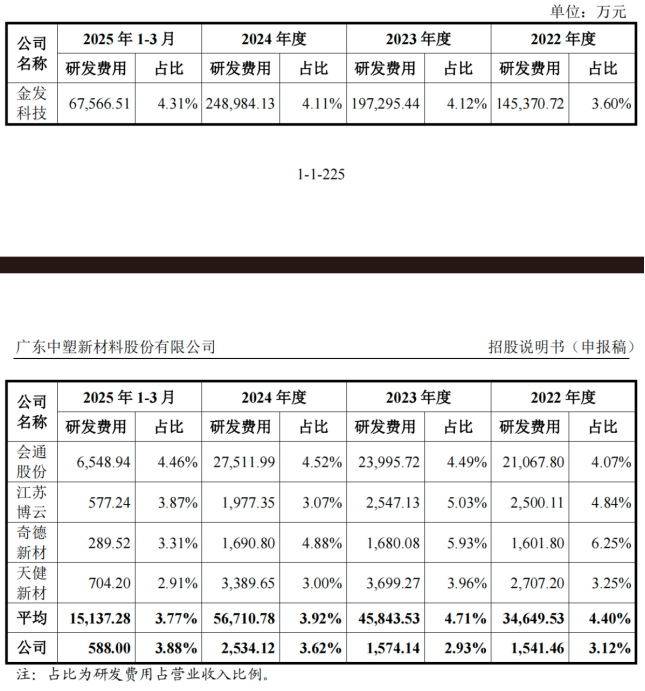

报告期各期,中塑股份的研发费用分别为1541.46万元、1574.14万元、2534.12万元和588万元,占当期营业收入的比例分别为3.12%、2.93%、3.62%和3.88%。从数据看,公司2024年研发费用显著增加,其占营业收入的比例也相应有所提高。

同期,公司列示的5家同行企业,平均研发费用率分别为4.40%、4.71%、3.92%和3.77%。也就是说,与行业可比公司相比,除2025年一季度外,公司研发投入强度始终低于行业平均水平。

对此,中塑股份解释称,金发科技、会通股份属于行业头部企业,其业务规模大,产品线较多,研发投入远高于同行业其他公司;江苏博云人均薪酬较高,导致整体研发投入高于公司;奇德新材与公司研发投入 规模接近,但其收入规模较小,因此研发费用率高于公司;天健新材因营收规模及研发投入策略等因素,与公司各期研发费用率存在一定波动,但整体水平较为接近。

募资扩产引关注,新增产能消化存疑

在当前核心产品价格承压、研发投入力度弱于同行业可比公司的背景下,中塑股份的募资扩产计划引发了市场的广泛关注。

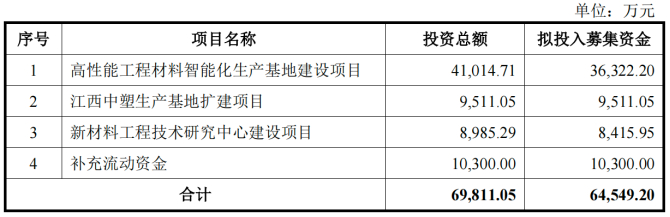

招股书显示,中塑股份拟募集资金6.45亿元,其中超七成将用于“高性能工程材料智能化生产基地”和“江西中塑生产基地扩建”两大项目。公司计划通过购置自动化生产线并应用智能化生产管理软件,建设自动化水平更高的智能生产基地,以实现高性能工程材料、特种功能材料及其他改性塑料的规模化生产。

问询回复文件披露,截至2024年末,中塑股份有效产能约为4.05万吨。募投项目全部建成后,有效产能预计将达到约8.87万吨,增幅接近120%。

证券之星注意到,公司当前并未满产,且产能利用率呈波动下滑态势。数据显示,报告期各期,公司产能利用率分别为72.42%、76.18%、84.01%和68.37%。

对此,公司解释称,其产品主要应用于消费电子行业,该行业对改性塑料的需求具有小批量、多批次、定制化程度高的特点。在生产过程中,公司需要在调试、清机等前置准备工序上投入更多时间,因此与大批量、少批次的生产模式相比,产能利用率通常处于较低水平。2025年第一季度产能利用率偏低,主要是受春节假期及下游行业季节性因素的影响。

因此,新增产能如何消化成为监管关注的重点问题之一。公司表示,消化产能主要基于两方面。其一,公司产品已广泛应用于消费电子、储能、新能源汽车及家居家电等行业,尤其在消费电子领域已获得国内外众多知名客户的认可;其二,募投项目产能将逐步释放,产能消化的压力不会在短期内集中显现。

此外,资金周转压力构成了另一大潜在风险。中塑股份应收账款规模持续处于高位,此事已被监管列为重点问询事项。

报告期各期末,公司应收账款余额分别为1.80亿元、2.31亿元、2.31亿元和2.16亿元,占当期营业收入的比例分别为36.42%、43.01%、32.99%和35.7%,高于同行业可比公司的平均水平。

对此,中塑股份解释称,公司专注消费电子领域,该领域产品更新快、型号多,改性塑料多为小型制件,行业呈现产品周期短、项目多、客户“少批次、多批量”采购的特点。且下游精密结构件制造商竞争激烈、项目份额不稳定,公司直接客户分散、集中度低,致使应收账款周转慢。(本文首发证券之星,作者|夏峰琳)