引言2025年二季度初始,碳酸锂市场延续颓势,价格再创新低。截至4月22日,碳酸锂期货主力合约跌破68000元/吨关口,较年初高点跌幅超15%。这一价格波动背后,是需求增速不及供给扩张的结构性矛盾持续激化,叠加库存高企、成本支撑弱化等多重压力。本文将从供需基本面、库存周期、成本传导及政策扰动等维度,深度解析碳酸锂市场核心驱动逻辑,并展望未来价格路径。

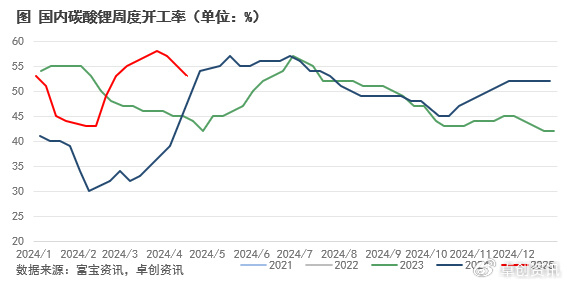

供给端:产能释放周期,出清进程缓慢1. 国内产量高位运行,短期扰动难改过剩格局据富宝资讯数据,截至4月17日当周,碳酸锂企业周度开工率53%,环比前一期下跌2个百分点,对应当周产量1.68万吨,环比前一期下跌2.33%,下降主因是部分锂盐厂停产以及产线检修。

尽管4月国内碳酸锂周产量环比下降3.2%,但绝对值仍处于历史高位。据行业调研,部分盐厂检修或停产仅对短期供给节奏形成扰动,冶炼端产能出清速度显著滞后于市场预期。目前锂盐企业多采用“以量换价”策略,通过规模化生产摊薄成本,导致行业减产意愿不足。值得注意的是,外采锂矿的中小企业因成本倒挂已出现零星减产,但体量有限,对整体供给压力缓解作用微弱。

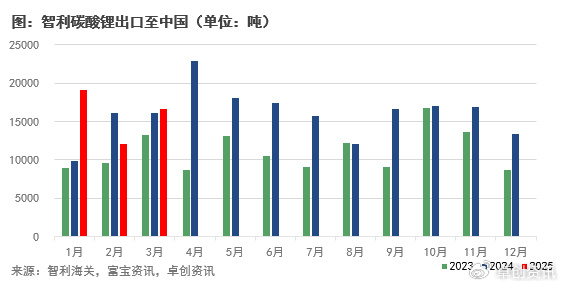

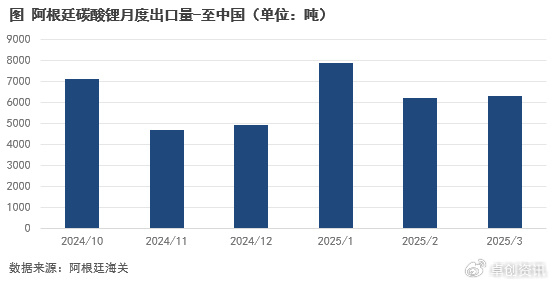

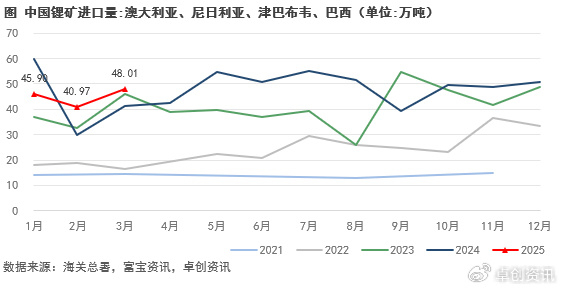

2. 海外资源增量冲击,进口量维持高位海外资源加速涌入国内市场,进一步加剧供给宽松预期。数据显示,3月智利出口至中国的碳酸锂达1.66万吨,环比增长37.8%;3月阿根廷碳酸锂总出口0.84万吨,环比增长4.3%,同比增长93.4%,其中出口至中国0.63万吨,环比增长2%,同比增长67%。阿根廷碳酸锂出口量同比激增,近两个季度对中月度出口量基本维持在5000吨以上,且4月初阿根廷矿业公司协会(CAEM)表示,阿根廷预计2025年将锂产量提升75%,将生产130800吨LCE,预计南美盐湖在年内仍能有一定产能释放提速。

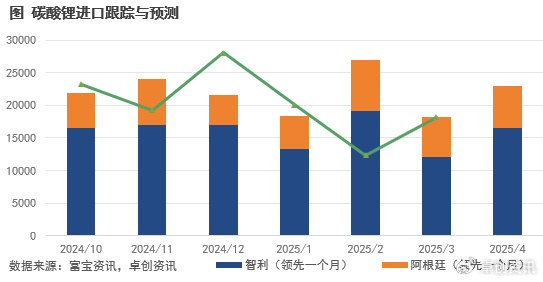

当前我国碳酸锂进口依赖度在20%左右,虽有所下降,但国内市场对外部供给波动仍保持敏感。目前智利与阿根廷碳酸锂占我国碳酸锂总进口的95%以上,结合两国的发运数据,可以推测未来1-2月我国碳酸锂的到港数据,预计4月碳酸锂到港量中性偏高。

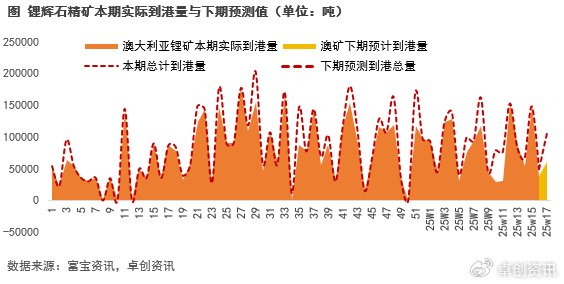

3. 成本支撑弱化,矿价下行拖累锂盐估值上游锂矿价格持续走弱,进一步削弱碳酸锂成本支撑。富宝资讯数据显示,4月中下旬锂辉石(澳矿SC6 CIF)报价跌至800美元/吨附近,较3月初高点回落8%,据市场反馈,非洲矿成交价已下探至760美元/吨,澳矿价格或难获支撑,矿端价格与锂盐形成负反馈螺旋:锂盐跌价倒逼矿商让利,而矿价下跌又为锂盐打开下行空间。当前锂矿到港量较高,矿企议价能力削弱,成本端或难以为碳酸锂提供有效支撑。

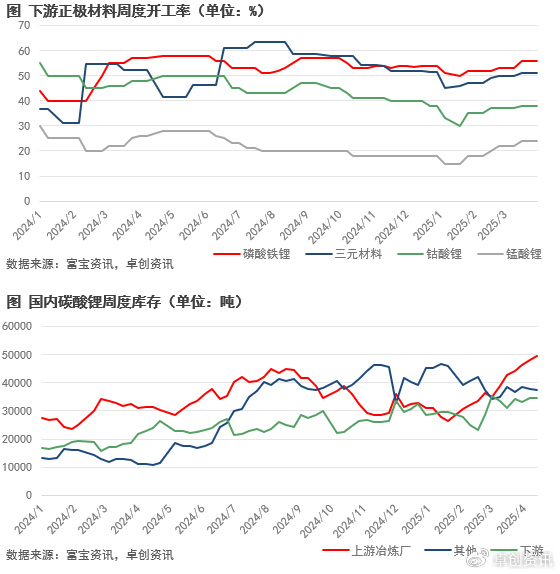

需求端:旺季不旺,边际增速放缓1. 正极材料:排产增幅平淡,灵活备库后对碳酸锂驱动力度减弱下游正极材料企业3、4月排产与实际开工虽呈现小幅环增状态,但周期内材料厂多采取逢低采买策略,按需采购,小幅备库,传统“金三银四”旺季需求不及预期。4月美国加征关税引发市场对出口订单削减的担忧,尽管材料端短期实际影响有限,但政策不确定性导致下游企业观望态度浓厚,加剧了碳酸锂需求的“旺季不旺”现象。且材料厂灵活备库后,相当于在价格波动时提供了“缓冲垫”,使得下游需求对碳酸锂的驱动力度趋向平滑。

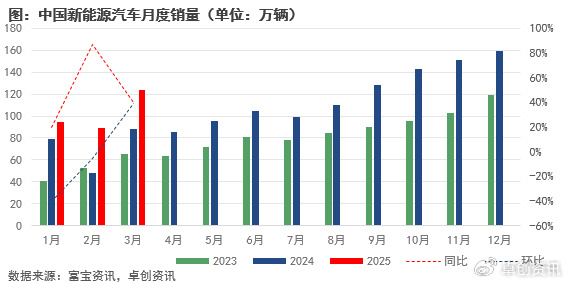

2. 电芯与终端:暂延续偏乐观看法数据层面,1-3月终端新能源汽车销量整体增速较佳,3月中国新能源汽车销量同比增加47.97%,3月新能源汽车月度渗透率42.4%。目前受美国关税影响最大的企业是宁德时代,其他企业受影响程度较小。受碳排法案影响,欧洲今年或有超预期装机需求,使得国内电芯厂的悲观情绪有所回暖,整体延续偏乐观看法。

以上,聚焦于碳酸锂供需层面的主要影响因素,下篇我们将深入库存矛盾、成本传导以及平衡演绎等维度,继续分析近期碳酸锂市场的核心驱动逻辑,并展望未来价格路径。