【文/王力 编辑/周远方】

3月26日晚,济民健康(603222.SH)一纸公告揭开公司内部惊雷——副总裁何清红团队涉嫌伪造公司印章,以虚假协议绑定经销商,两年内虚增销售额超1.17亿元。

作为国内安全注射器领域的先行者,济民健康曾以技术优势占据市场高地。2015年上市后,其业务版图从医疗器械延伸至医疗服务,却在多元化中陷入业绩泥潭。2023年,公司净利润亏损超6500万元,2024年虽收窄至千万级亏损,但台风灾害、研发投入激增与此次伪造印章事件的三重打击,让扭亏希望蒙上阴影。根据2024年的业绩预告,预计全年亏损将在1,500万元至1,000万元之间。

更值得警惕的是,核心高管何清红借职务之便伪造印章长达一年未被察觉,暴露出公司内控体系的漏洞。

事件背后,也折射出济民健康的转型矛盾。何清红作为年薪百万的职业经理人,在BD、贝朗等跨国企业积累的销售经验,最终演变为“业绩对赌”下的铤而走险;公司引以为傲的“买断式销售”模式,因违规增设退货条款衍生出系统性风险。

副总裁何清红涉嫌伪造印章被立案侦查,高管铤而走险背后的治理裂痕

3 月 26 日晚,济民健康(603222.SH)公告披露公司副总裁何清红团队涉嫌伪造印章、虚增销售额事件。经调查,何清红团队于 2023 年 3 月至 2024 年期间,私刻公司及子公司印章,通过虚假协议绑定经销商,累计虚增销售额超 1.17 亿元。

截图来自济民健康公告

截图来自济民健康公告济民健康表示,何清红团队的销售额在2023年和2024年合计达1.17亿元,但目前公司无法掌握经销商库存情况,面临被起诉要求退货和赔偿的风险。公司已于3月24日报案,并计划召开董事会免除何清红职务,同时全面整顿其团队业务。

公开资料显示,何清红生于1980年,拥有丰富的医疗器械行业经验。他曾在美国BD公司、德国贝朗公司担任高级销售管理职位,2022年2月加入济民健康任副总裁,负责预充式导管冲洗器及安全注射器的国内营销。其年薪高达144.64万元(2023年数据),任期原定至2025年11月。有市场人士分析,何清红可能为完成销售任务铤而走险,通过伪造协议吸引经销商囤货,从而虚增业绩。

业绩波动与业务结构的深层挑战

作为国内安全注射器领域的龙头企业,济民健康成立于1996年,2015年登陆上交所,公司以医疗器械为核心业务,产品涵盖安全注射穿刺器械、预充式导管冲洗器、体外诊断试剂及血液透析浓缩液等,其中安全注射器在国际市场亦占有一席之地。

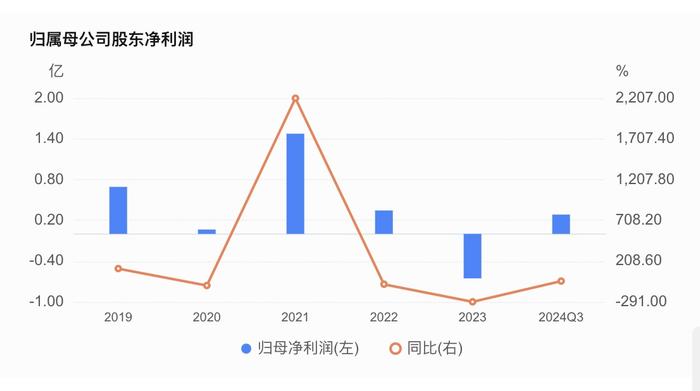

从业绩来看,济民健康在2021年实现了10.98亿元的收入和5.28亿元的归母净利润,创下上市以来的新高。然而,到了2022年和2023年,公司的营收分别降至8.37亿元和8.95亿元,归母净利润也出现了大幅下滑,2022年降至3446万元,而2023年更是亏损6548万元。

进入2024年,济民健康在前三季度实现了约6.83亿元的营业收入,同比增长0.74%。尽管营收保持了微弱的增长,但公司的盈利能力却明显减弱。当期归母净利润为2841.5万元,同比下降了36.96%,扣非后净利润也下降了32.47%,至2684.54万元。根据业绩预告,公司预计2024年全年归母净利润亏损在1000万至1500万元之间,虽然亏损额度较2023年有所减少,但公司仍未摆脱困境。

数据来自济民健康财报

值得注意的是,从已经披露的三季报来看,济民健康的归母净利润已经连续三年下滑。2021年前三季度,公司归母净利润为1.45亿元,到了2022年同期降至8166万元,2023年前三季度进一步减少至4508万元。今年前三季度,济民健康的归母净利润仅相当于2021年同期的五分之一。

三季报内,谈及业绩下滑的原因,济民健康表示是由于研发投入的增加、鄂州城南医院新开业导致的折旧和人员工资增加,以及聚民生物租赁新厂房摊销的增加。具体到第三季度,济民健康的表现尤为不佳,营业收入约为2.17亿元,同比下降6.97%,归母净利润仅为297万元,同比下降近50%,扣非后净利润为244.47万元,同比下降13.91%。公司解释第三季度业绩不佳是因为上年同期基数相对较低,以及本期营业收入下降导致利润下降幅度较大。

此外,济民健康还面临着现金流的压力。2024年前三季度,公司经营活动产生的现金流量净额约为4428.8万元,同比下降了48.85%。公司解释称,这是由于购买商品、支付给职工及支付期间费用的增加导致经营活动现金流出增加所致。

值得一提的是,济民健康近年来频繁进行收购。根据半年报,公司的主营业务包括医疗服务、医疗器械以及大输液三大板块。医疗服务板块包括博鳌国际医院、鄂州城南医院和鄂州二医院三家医院,累计核定床位近2000张。医疗器械产品主要包括注射穿刺器械系列产品、预充式导管冲洗器系列产品、体外诊断系列产品。公司大输液产品按包装分类,包括非软袋系列产品、塑瓶系列产品和直立软袋系列产品,按使用分类,包括基础输液、电解质输液、冲洗剂、治疗性输液等系列产品。为了使公司证券简称与公司名称相匹配,公司今年将证券简称由“济民医疗”变更为“济民健康”。

此外,公司近年试图拓展海外市场,2024年上半年安全注射器外销增长15.67%,但国内市场的激进策略与内部监管缺失形成矛盾,最终引发信任危机。

此次事件折射出济民健康在印章管理、销售监督和高管约束上的重大缺陷。尽管公司表态将整顿团队、排查业务并与经销商协商,但市场信心已受重创。

未来,济民健康需通过透明沟通重建信任,同时优化内控与风控体系。然而,短期内刑事调查与潜在诉讼可能进一步消耗其资源,叠加医疗器械行业竞争加剧,公司转型之路充满挑战。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有