整个2022年,关于“电”的话题,成为了全球关注的焦点。

极端天气、缺电限电、无序充电……当电力“供需峰谷差”不断扩大之际,被看作能拯救“电荒”的虚拟电厂走到台前。从年中的爆火到年底的降温,再到最近一则电力现货市场征求意见稿的出台,再次让虚拟电厂热度飙升。

热度波折背后,虚拟电厂就像一柄照妖镜,一面照出了资本市场的狂热,一面照出了能源转型中的艰巨。

一、市场化的转折点

事实上,不同的电力市场,需要不同的虚拟电厂。

目前,我国电力市场化交易尚未在全国范围实施,以传统电力交易模式为主,电能量由电网公司从电厂统一购买、销售给用户,购售价格由国家相关部门确定。

因此,中国的虚拟电厂市场,目前也是以纯政策导向的邀约型为主,政府通过补贴激励用户参与响应。而这样的大环境,意味着正在各地运行的虚拟电厂只能起到示范作用,无法形成商业化、规模化的产业形态。

那市场化,对虚拟电厂来说,究竟有多重要呢?

如果把电力的供需峰谷差,比作虚拟电厂发展的土壤,那么电力的市场交易机制,则是必要的阳光与水分。为什么这么说?因为在新能源成为新型电力系统的主体前,电力系统的稳定运行仍需靠煤电来承担兜底保供、系统调节、应急备用等多重作用。

而煤电矛盾的核心原因有三个:

其一是双碳战略,让煤电是受困于用煤限制。

煤化工产业具有相对较高的能耗和碳排放量,在国内“双碳”战略背景下,产能显然难以大幅扩张。而国家的“控排名单“,也为高耗能产业减碳定下了硬性门槛,对于火电厂的建造和发展也都进行了一定程度的限制。

其二是新能源出力并不稳定。

例如夜间光伏无法出力,高温无风天气风机出力大幅降低,而像几个月前的川渝地区的缺电,则是因为严重旱情,导致了当地依赖的水电发电系统能力骤降。因此煤电在当下仍然不可或缺。

其三也是最重要的发电成本问题。

在我国煤电企业的发电成本中,燃煤成本占比为60-70%,煤价变化对发电企业利润影响巨大。而我国用电价格直接受电网企业保障,因此往往是由火电企业消化了煤炭价格上涨的成本压力。“多发多亏”才是导致部分地区无电可供的本质原因之一。

过去一年,仅五大发电集团就抛售了至少23家煤电厂,最近更是发起了新一轮煤电资产“甩卖潮”。

只有将发电侧成本的变化传导至消费侧,才能使电力作为商品随行就市,保障电力的稳定。好在逐步放开的政策,正加速电价市场化拐点的到来。

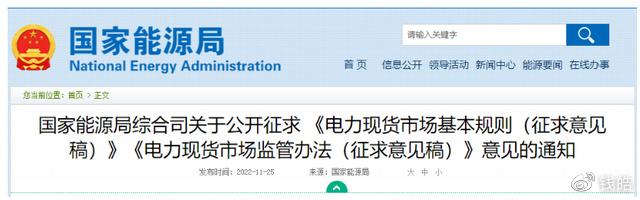

11月25日,国家能源局发布了《电力现货市场基本规则(征求意见稿)》(以下简称《基本规则》)、《电力现货市场监管办法(征求意见稿)》。

特别是在新能源背景下,电价市场机制具有举足轻重的作用,一方面,电价动态变化了,有利于提高企业的节能意识,有效减少碳排放;另一方面,也进一步打开了虚拟电厂等新兴市场的盈利空间。

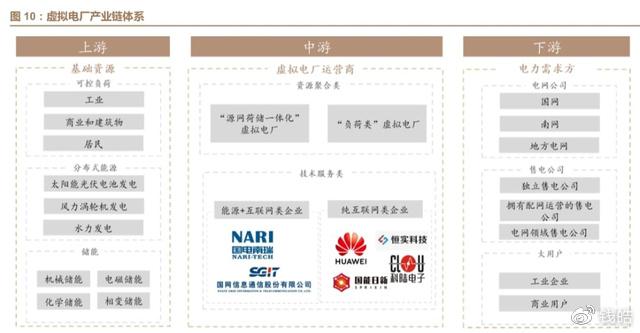

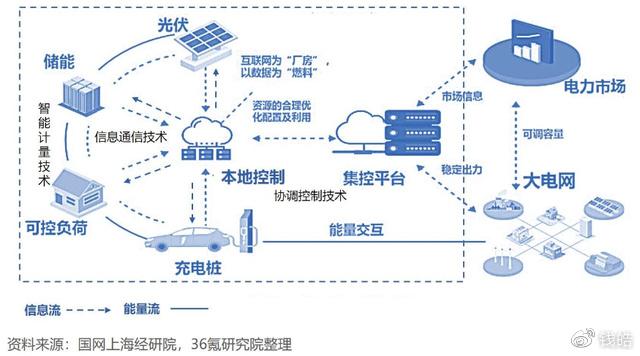

要知道,虚拟电厂产业链主要由上游基础资源、中游系统平台和下游需求方构成:

对虚拟电厂而言,多项鼓励政策将明确其发展路线和商业模式,从而带动多方参与的积极性。

比如上游清洁能源以及储能的盈利问题,就能在《基本规则》中得到解决。

《基本规则》明确,电力市场主体不仅包括各类型发电企业、电力用户(含电网企业代理购电用户)、售电企业,还包括了储能、分布式发电、负荷聚合商、虚拟电厂和新能源微店网等市场主体。

伴随新规出台,这些为电网提供稳定性或灵活性的电源,有望获得应有的经济收益。

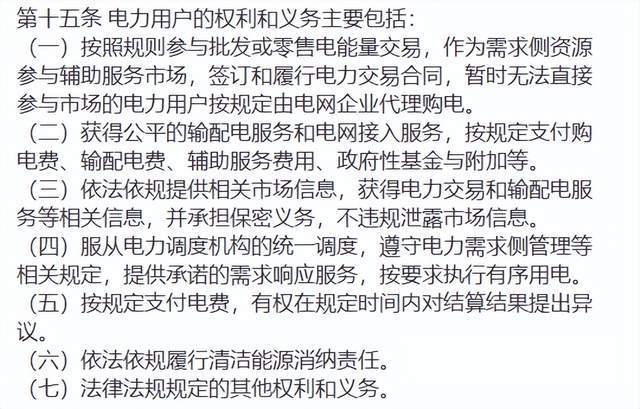

而从下游电力需求方来看,《基本规则》中电力用户的权利和义务也明确了。业内人士称,这是第一次如此明确地描述用户侧在需求响应方面的义务,同时还提出依法履行清洁能源消纳责任。

一位元一资本的资深FA表示,“15年的电改不够彻底,只带动了行业里面的主要玩家,是小圈子群体的游戏。而去年开始重提电力市场后,才真正把能源互联网的需求带给了所有参与方,让大小企业都深刻感受到了能源变革带来的影响,从而去积极参与市场。”

他所说的背景是,自2015年我国的电力体制改革的六年,市场用户仅积累25万用户,但去年取消工商业目录电价后,仅在国家电网范围内,用户数量就激增到近4800万户,增长近200倍。可以预见,电力现货市场新规的正式出台后,市场活力将进一步被激发,虚拟电厂等新兴业态的收益来源有望迎来极大丰富。

二、未来10年的千亿市场

在聊虚拟电厂的广阔“钱景”前,我们需知道,缺电的难题应该如何解。

其实想解决缺电,和解决缺钱的思路是一样的,不外乎开源节流。一方面是在发电侧增加风光电等清洁能源,将电力来源多元化;另一方面则是在用电侧,调节社会的用电时间,避免扎堆用电。在发电与用电两侧“削峰填谷”,社会缺电的难题自然迎刃而解。

但说起来容易,做起来着实困难。想稳定地使用风光电,首先就需要增强风光电消纳并网的能力;而想让用电侧可调节,就要把大到工厂,小到每家每户的分散用电行为统筹起来;对发电侧而言,也需要对电力系统进行灵活改造,让火电的发电量随着风光电出力的涨落和用户的需求,动态变化。

而虚拟电厂正是这样一座桥梁,以数字化的方式连接了发电侧、用户侧和储能资源,将原本散落的、可调节的电力负荷再利用。举个例子,天气预报显示明天高温,那么用电将出现缺口,虚拟电厂就会提前向用户发出邀约,将多余的电量填补缺口。如果某连锁商场同意了,那么虚拟电厂可以批量实现该连锁商场负荷与电网的互动,通过将当地所有该商场的室内温度提升1至2摄氏度,既不影响顾客体验,又能大幅降低商场空调负荷,缓解电网用电压力。

一句话,虚拟电厂既不虚拟,也不发电,更不建厂,只是电的智能搬运工。

在国际市场中,虚拟电厂是已被验证的成熟模式,能够为能源投资者实现高回报收益。欧洲规模最大的虚拟电厂运营商Next Kraftwerke,聚焦在清洁能源侧,其主要业务模式为聚合电源侧资源(以户用分布式光伏为主),将电直接出售给下游。在被收购前,其2020年营收高达5.95 亿欧元。

澳大利亚的新能源零售公司Discover Energy,专注将存储在电池中的太阳能能源,通过虚拟电厂与电网进行交易,是全球首个实现商业化的端到端虚拟电站交易平台。

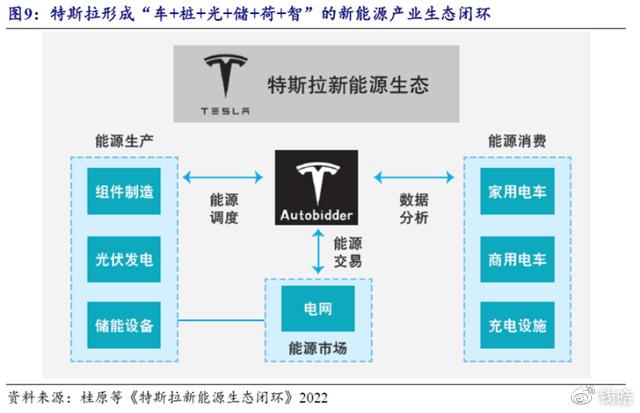

而从车生态出发的特斯拉Autobidder,也初步构建起了“车+桩+光+储+荷+智”的新能源闭环生态。

在国内,各路不同背景、不同目标的玩家纷纷涌现。华西证券数据显示,预计2025年国内虚拟电厂的运营市场规模将达到968亿元,2030年将超过4500亿元。

三、从虚向实,还有几道坎?

对于资本市场来说,虚拟电厂是又一吸引资金入场的好概念;对于能源服务商来说,虚拟电厂是抢占客户资源的好题材。然而除了市场化,国内虚拟电厂的落地,还面临诸多困难。

一方面,调控参与方少。

在负荷侧,虚拟电厂调度要保证电力供应,结果却要主动调整用户用电。受限于商业模式不成熟、补偿机制未完善等原因,负荷侧参与意愿也不强。

在产业层面,我国目前尚未出台虚拟电厂各类资源准入、并网、调度等相关标准规范,各类设备及负荷聚合商通信协议不统一,数据交互壁垒高、不顺畅,增加了建设难度和成本。

另一方面,方式局限。

从调控方式来看,传统的需求响应,是强制让企业参加有序调控,轮流停电,得到的补贴又难以超过损失的效益,显然不利于长期发展。而虚拟电厂的本质是可以通过自动智能的方式,调控源网荷储,来调控每家工厂的部分电力,促进电网供需平衡。

举个例子,原本需要100家工厂轮流停工完成调控指标,但新的技术路径可以让每家工厂每天降低1%的用电,减低不影响生产的可控部分,同样也可以满足调控指标。

此外,还有虚拟电厂的网络安全问题。因为虚拟电厂使用了物联网技术,这将导致网络攻击可能发生在任何并网设备上,且处于末端的设备也不太可能具有与核心设备相近的安全性,致使其在网络攻击中格外脆弱,极大地增加了防范难度。

所以,打通技术与资源、运营和服务的资源聚合商,或将成为行业龙头的决胜要素。

我们可以把能源互联网类比出行市场,那么未来虚拟电厂将如同聚合打车平台。

我们知道聚合打车平台之所以能成为网约车市场重要组成部分,根本原因在于首先对于大多数网约车服务商来说,由于技术和财力有限,可以依靠聚合平台的流量和渠道来获客;

其次,对于聚合平台来说,由于本身不涉及车辆和客运服务,所以运营成本相对较低。

最后对用户来说,聚合打车模式更自由自愿,同时节省了不少的时间与精力。

同样打通多方资源的虚拟电厂,不仅满足了用户高效的用电需求,还为清洁能源和储能提供了生长空间,源网荷储四方均在这一模式下受益,从而促进整个电力市场供需匹配效率提升。

随着电力现货交易试点的推进,分布式能源种类和数量越来越多,分布空间越来越广,虚拟电厂的商业模式也将得到持续优化,有望成为电力行业打开智能新世界大门的关键。